- Ekonomisk analys

- 16 dec. 2022

- Sakområde:

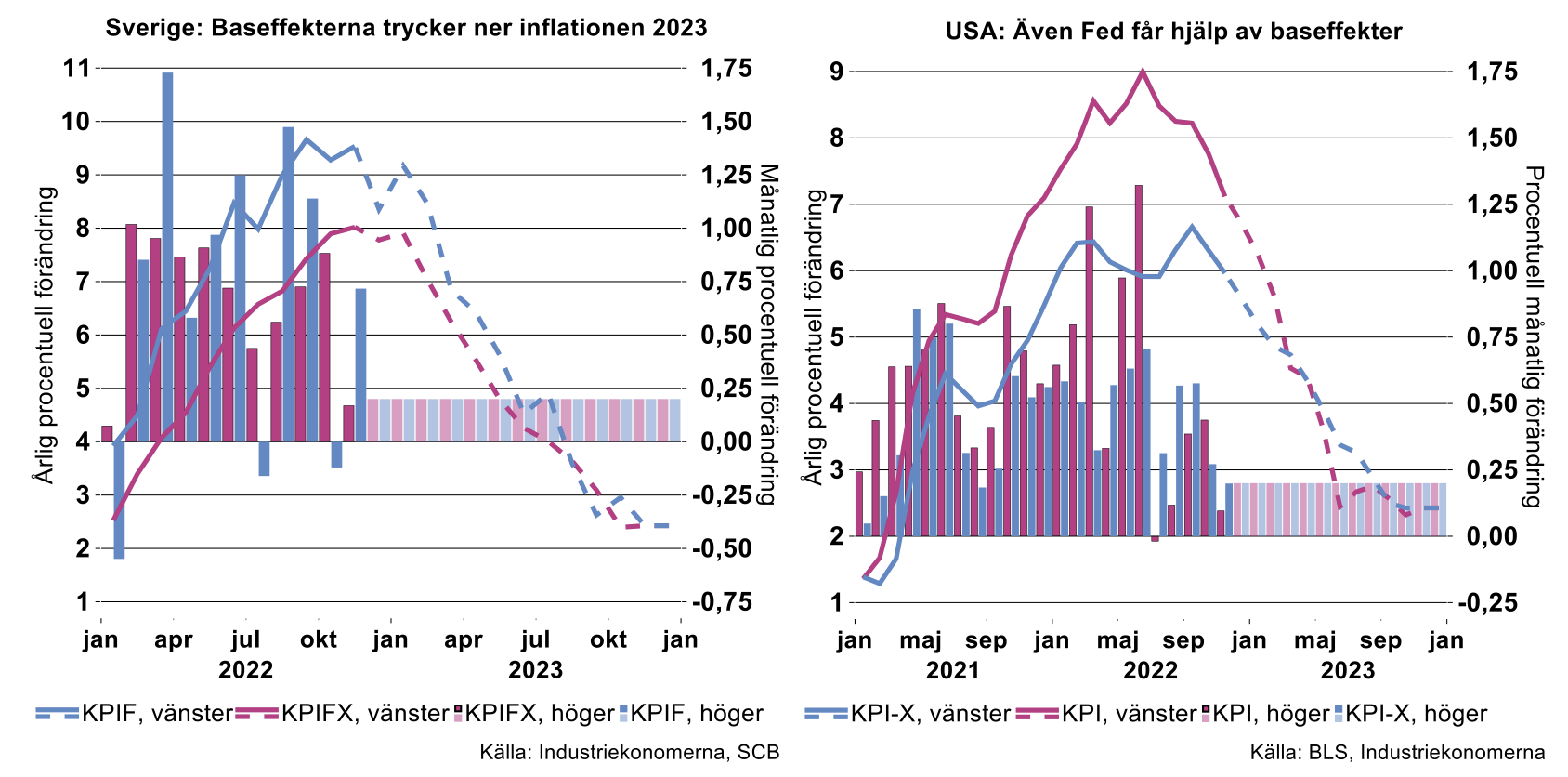

Industriekonomerna har vid flera tillfällen påpekat att snabbt fallande inflation under 2023 mer är en fråga om matematik än om ekonomi.[1] Med risk för att bli tjatig finns det anledning att betona kraften i baseffekterna vad det gäller inflationen nästa år vilket bilderna nedan illustrerar.

Som ett räkneexempel har vi utgått ifrån att månadsförändringarna i KPI och KPI exklusive energi (Sverige)/energi+livsmedel (USA) blir 0,2 procent varje månad till och med december 2023. Detta ska således inte ses som prognoser. Konsekvensen blir naturligtvis med matematisk nödvändighet att inflationen når (marginellt över) 2,4 procent i december 2023. Notabelt är att även i fallet med betydligt större månadsökningar kommer inflationen att falla rejält. Exempelvis skulle 0,4 procent per månad innebära att inflationen faller till knappt fem procent i slutet av 2023.

Eftersom USA ligger före Sverige i inflationsförloppet kommer fallet att inträffa tidigare där. I USA nås inflationsbotten redan i juni 2023 medan kärninflationen bottnar i oktober. För Sverige dröjer det till september nästa år innan KPIF (nästan) når botten medan KPIFE bottnar i oktober. Med dessa antaganden kommer man således i efterhand, kunna konstatera att USA:s inflation/kärninflation toppade redan i juni/september 2022. För Sverige blir slutsatsen med facit i hand, att inflationen inte vände ner förrän i januari 2023.

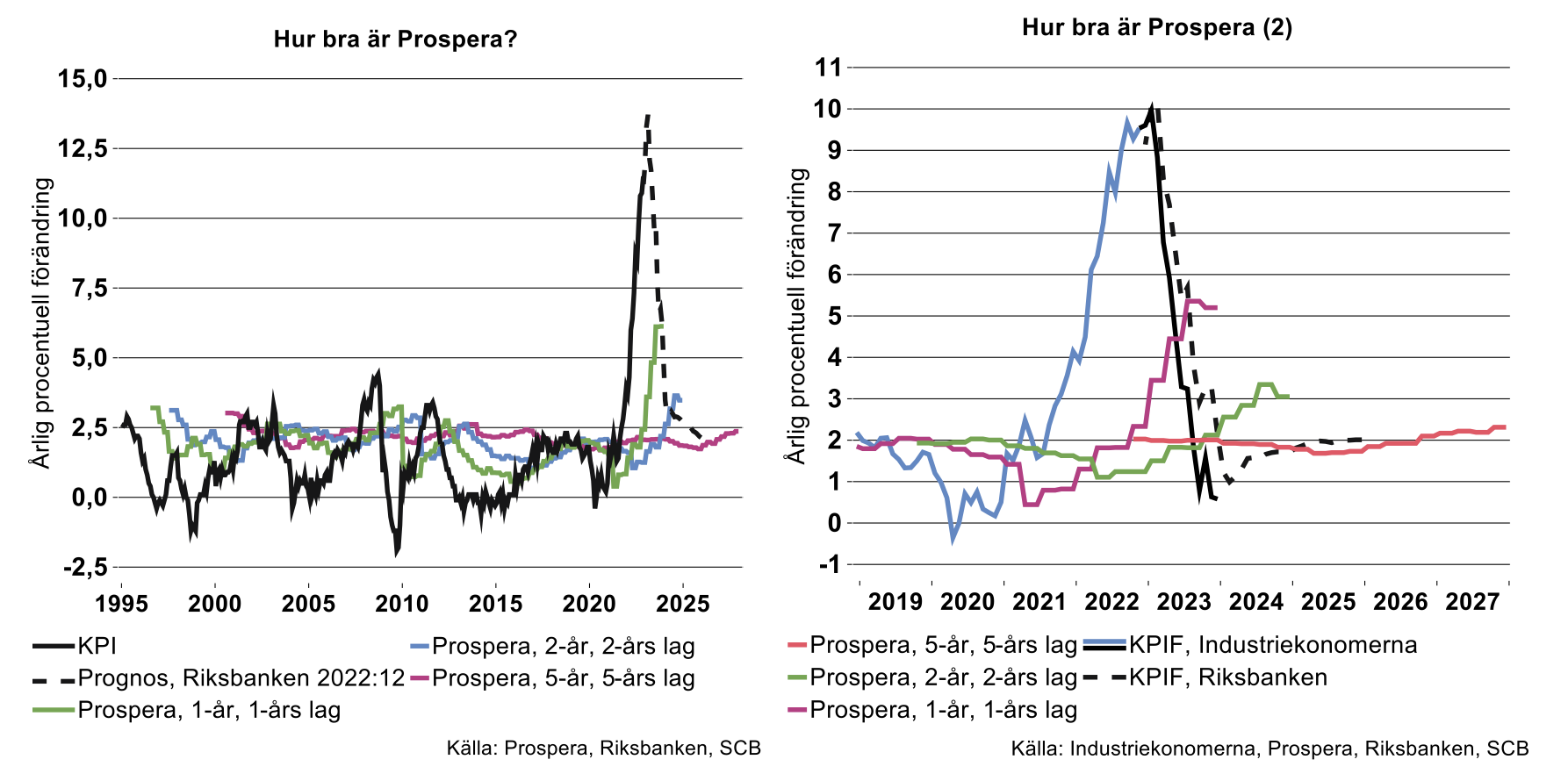

Vilket värde har Prosperas mätningar?

Låt oss även ta ett grepp runt Prosperas senaste kvartalsmätning av inflationsförväntningarna. Många bedömare inklusive Riksbanken fäster en hel del vikt vid dessa mätningar, för Riksbankens del i synnerhet de på 5-års sikt.

Vad det gäller KPI börjar tidsserierna redan 1995 (se bilden nedan till vänster). Som framgår har inflationen varit betydligt mer volatil än förväntningarna. Inledningsvis tog inte ens förväntningarna på 1-års och 2-års sikt särskilt mycket intryck av att inflationen svängde en hel del och tenderade att kraftigt understiga inflationsmålet. I takt med att inflationen systematiskt kom in under två procent började även de korta och medellånga förväntningarna skruvas ner mot utfallet.

I den senaste Prospera räknar nu allmänheten med KPI-inflation på 6,2 procent om ett år – december 2023 – att jämföra med Riksbankens prognos på 4,8 procent. I december 2024 förväntas KPI-inflationen uppgå till 3,5 procent att jämföra med Riksbankens prognos på 2,7 procent. Slutligen är förväntningarna på fem års sikt en KPI-inflation på 2,4 procent.

Mätningarna gällande KPIF har bara fem år på nacken och man måste konstatera att förväntningarna inte lyckats fånga upp den kraftfulla ökningen i inflationen det senaste året. Exempelvis låg förväntningarna för KPIF-inflationen i november 2021 på ett års sikt – det vill säga för i november i år – på 2,3 procent att jämföra med utfallet på 9,6 procent. I rättvisans namn måste man säga att de allra flesta prognosmakare med något undantag men inklusive Riksbanken, gjorde samma misstag.

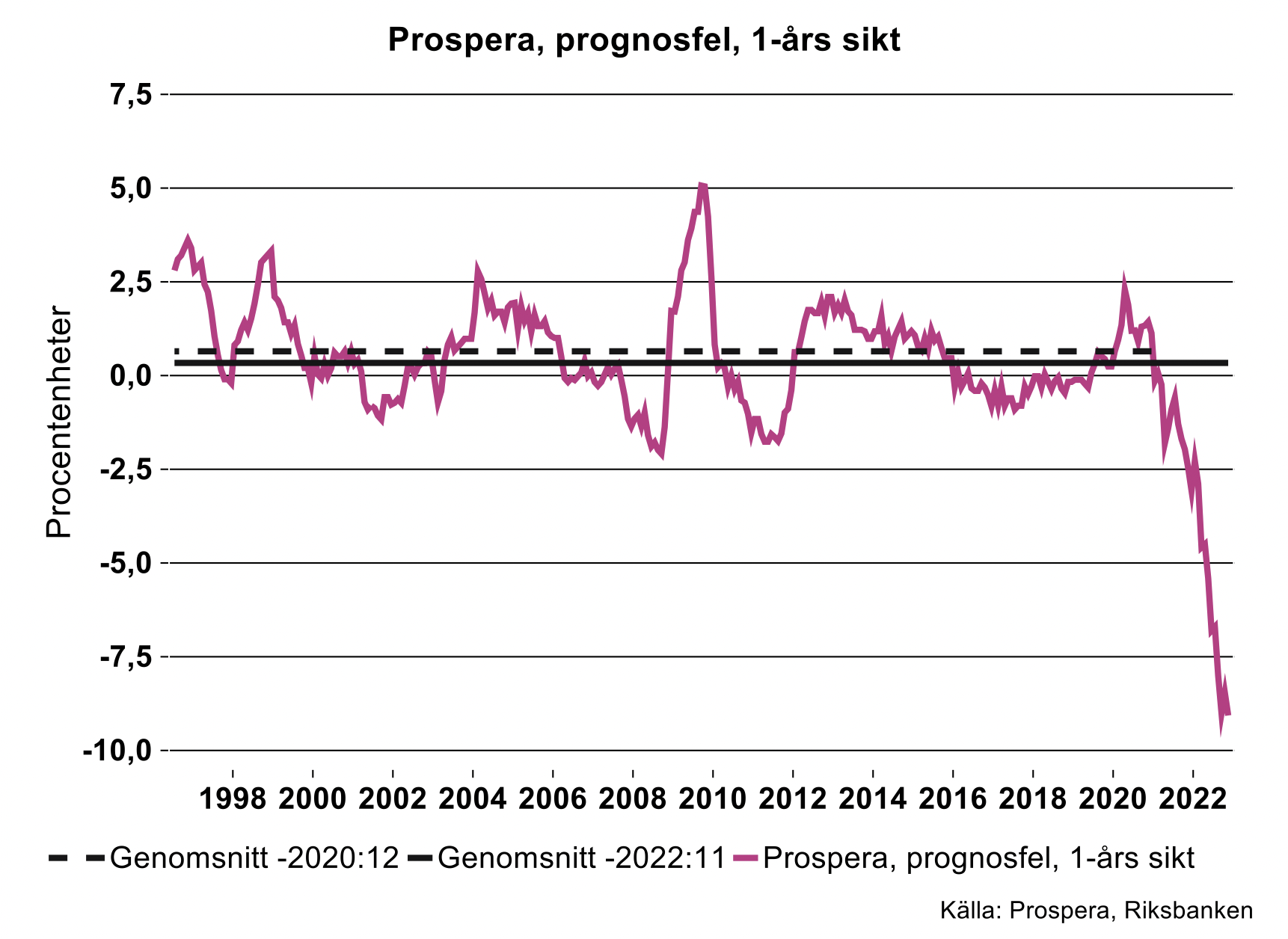

I genomsnitt har 1-årsförväntningarna marginellt överskattat KPI-utfallen över hela mätperioden fram till november 2022. Fokuserar vi på perioden till och med 2020, det vill säga innan inflationen tog fart, har prognosfelet i genomsnitt varit +0,6 procentenheter (se bilden nedan).

I nuläget pekar förväntningarna mot en KPIF-inflation i december 2023 på 5,2 procent, att jämföra med Riksbankens prognos på 2,2 procent och Industriekonomernas prognos på knappt en procent. Om två år ligger förväntningarna enligt Prospera på 3,1 procent mot Riksbankens 1,7 procent.

Vad kan man dra för slutsatser av detta? Förväntningarna har historiskt tenderat att överskatta inflationen men underskatta volatiliteten, såväl under låginflations- som den nuvarande höginflationsperioden. Flertalet prognosmakare förutser nu en KPIF-bana som faller brant och hamnar betydligt under Prosperas 1-årsbana. Osvuret är bäst men med tanke på track-record är ändå bästa gissningen att Prospera återigen underskattar fallet i inflationen det närmaste året. Skulle ”Prospera få rätt” skulle det däremot innebära ett rejält underbetyg för (nästan) den samlade analytikerkåren.

[1] Även om också den samlade insatsen av världens centralbankers åtstramningar också bidrar till vikande inflationstryck.