- Ekonomisk analys

- 21 okt. 2022

- Sakområde:

Analysen visade också att den svenska kostnadsnivån under 2021 låg något under den i Västeuropa men över den i Euroområdet enligt kalkylen baserad på Conference Board, men över dessa båda områden när kalkylen görs enligt Eurostat LCS.

I detta veckobrev tittar vi även på utvecklingen av produktiviteten i Sverige jämfört med den i euroområdet samt de relativa enhetsarbetskostnaderna enligt RULC (relative unit labor cost eller relativ enhetsarbetskostnad) vilket är ett vanligt mått att belysa ett lands konkurrenskraft. Måttet visar den relativa utvecklingen av arbetskraftskostnaden för att producera en given mängd varor eller tjänster i olika länder. Man kan jämföra utvecklingen av kostnader i Sverige med viktiga konkurrentländer som Tyskland, Finland och Danmark. Men man får inte glömma att vi även konkurrerar med många andra länder ute på de globala marknaderna.

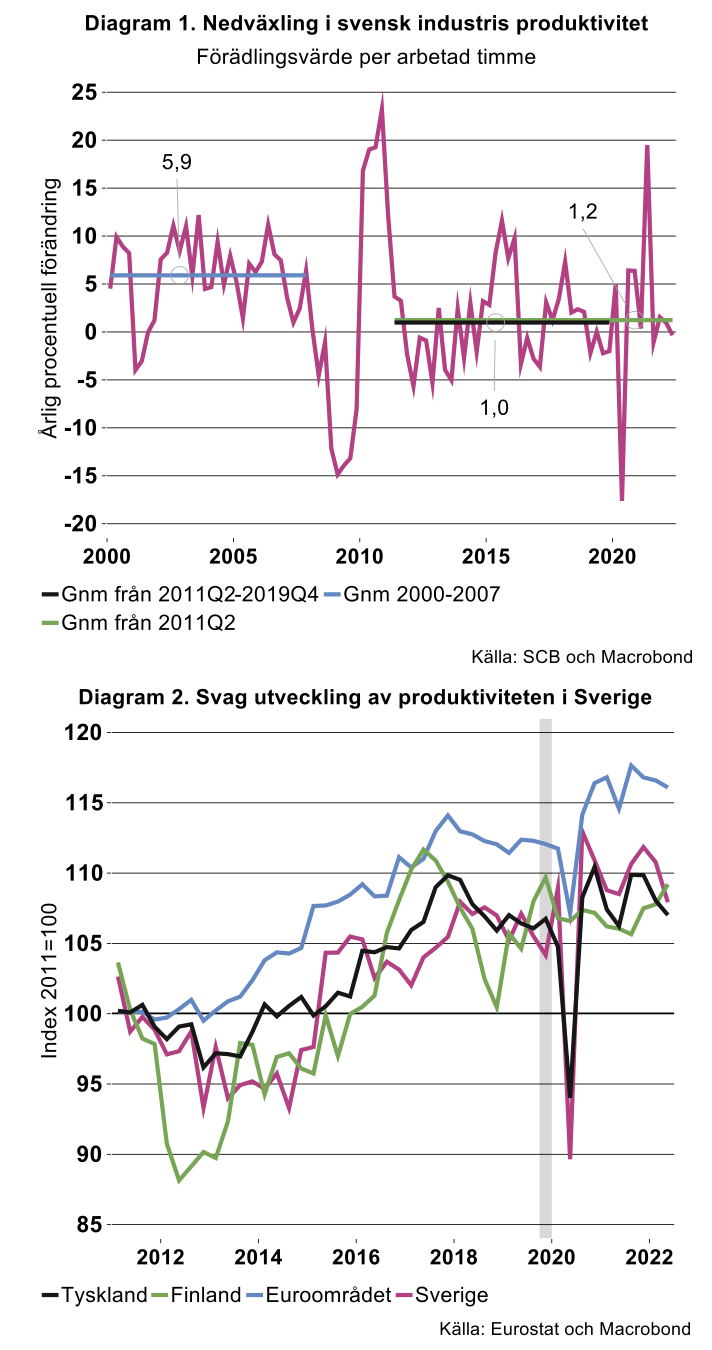

Svag tillväxt i produktiviteten

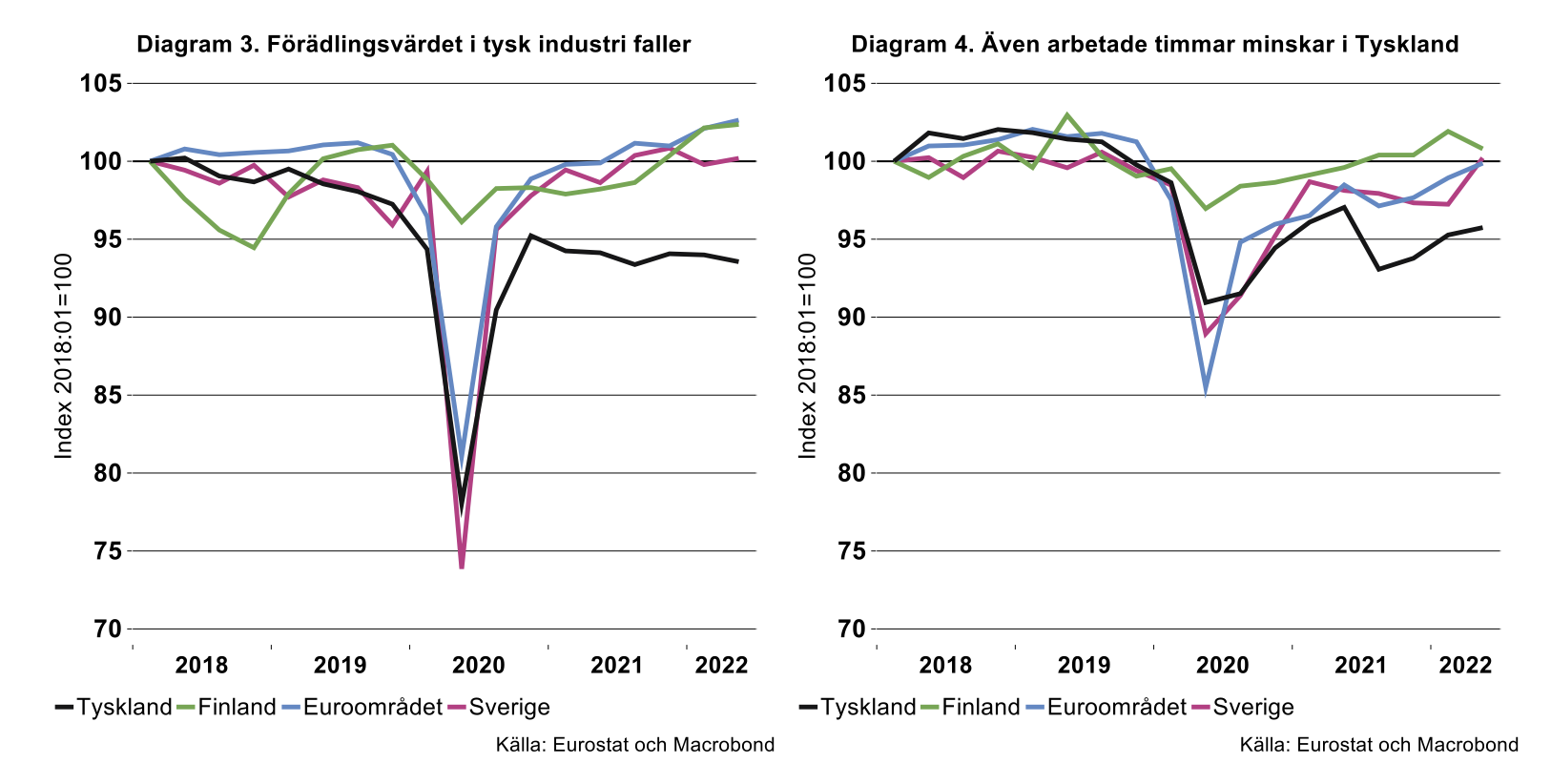

En komponent i RULC-måttet är alltså arbetskraftskostnader. Den andra viktiga komponenten är produktiviteten, som i denna sammanställning definieras som kvoten mellan förädlingsvärde (i fasta priser) och antalet arbetade timmar. Över tid har det skett ett tydligt skift nedåt i produktiviteten inom tillverkningsindustrin både i Sverige och i många andra länder. Under perioden 2000–2007 växte produktiviteten i Sverige med i genomsnitt nästan sex procent per år. Efter finanskrisen har produktiviteten ökat med endast cirka en procent per år (se diagram nedan). Även utvecklingen under 2022 har varit väldigt svag. Man kan i diagram 3 och 4 se att timmarna har ökat snabbare än produktionen, vilket kan vara en signal på att företagen förväntat sig en bättre utveckling än vad som blev fallet.

Mellan åren 2011–2019, liksom mellan 2011–2022 har produktiviteten sammantaget utvecklats svagare i Sverige, Finland och Tyskland som haft likartade förlopp, jämfört med Euroområdet. Sannolikt beror det på att ett antal mindre utvecklade länder kommit i kapp de mer utvecklade länderna.

Tyskland inget land att ta rygg på

I Tyskland syns en tydlig produktivitetsminskning under 2018 och fram till pandemin (se diagram nedan). Sannolikt kan det kopplas till mindre lyckade satsningar inom tysk bilindustri, i kombination med att personal behölls trots relativt svag produktionstillväxt. I diagrammen nedan ser man också att förädlingsvärdet i tysk industri föll mellan inledningen av 2018 och fram till pandemin samtidigt som arbetade timmar utvecklades relativt stabilt. Även efter pandemin har förädlingsvärdet utvecklats väldigt svagt, vilket sannolikt återigen kan kopplas till problem inom fordonsindustrin. Även arbetade timmar har denna gång utvecklats svagt varför produktiviteten har återhämtat sig något. Jämför man utvecklingen i Tyskland med den i Sverige sedan början av 2018 ser man att produktiviteten utvecklats något bättre i Sverige. I ett längre perspektiv är utvecklingen likartad.

Svenska kostnader har ökat relativt mycket

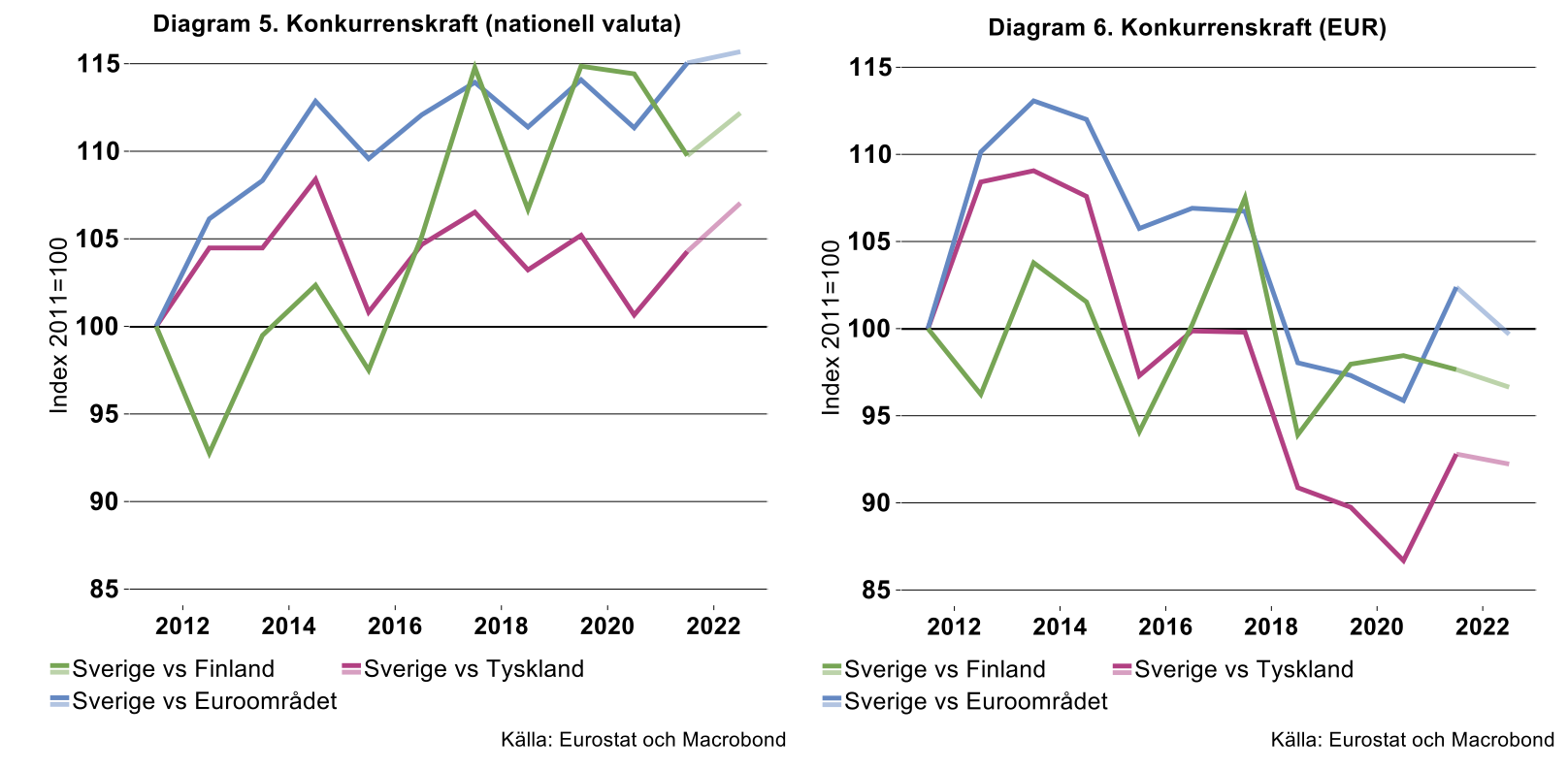

Plockar man ihop de olika delarna kan man jämföra utvecklingen av enhetsarbetskostnaderna i olika länder.[1] Av diagrammen nedan framgår att de relativa enhetsarbetskostnaderna i Sverige i nationell valuta har ökat mer än i Finland, Tyskland och Euroområdet sammantaget sedan 2011. Och utvecklingen hittills under 2022 har gått åt fel håll.

Kostnadsutvecklingen kan också mätas i gemensam valuta. Som konstaterats många gånger tidigare har den svagare kronan bidragit till att Sveriges konkurrenskraft, mätt som relativa enhetsarbetskostnader i gemensam valuta, utvecklats bättre än i nationell valuta. Så har även varit fallet under 2022.

När företagen möts på den internationella marknaden är det kostnaderna i gemensam valuta som avgör konkurrenskraften. Men en långsiktig och uthållig konkurrenskraft uppnås inte via svängningar i växelkursen. Växelkursen påverkas av en mängd olika faktorer som inte har med konkurrenskraften att göra. Detta gör att utvecklingen av kostnaderna i den egna valutan är helt central. Dessutom är inte växelkursen, till skillnad mot arbetskraftskostnaderna och viss mån produktiviteten, en faktor som parterna på den svenska arbetsmarknaden kan påverka. Att avhända sig ansvaret för konkurrenskraften till nyckfulla valutamarknader är inte en hållbar strategi. Bättre då att parterna själva tar ansvaret och gör jobbet.

Tittar man på utvecklingen av den svenska kronan har den också svängt rejält under senare år. Under en lång period försvagades kronan. Sedan stärktes kronan snabbt under inledningen av pandemin och konkurrenskraften försämrades, detta i en situation när konjunkturen kraftigt försvagades. Detta illustrerar risken med att bygga konkurrenskraft på en svag växelkurs.

Under 2022 har kronan försvagats rejält igen. Den senaste tidens utveckling är sannolikt kopplat till det osäkra läget vi nu befinner oss i, kriser brukar slå på små valutor som kronan.

[1] Enhetsarbetskraftskostnad (ULC) utgörs av kvoten mellan arbetskraftskostnad och produktivitet och anger därmed arbetskraftskostnaden för att tillverka en given mängd varor. Om man sätter Sveriges ULC i relation till övriga ekonomier erhålls den relativa enhetsarbetskraftskostnaden (RULC).