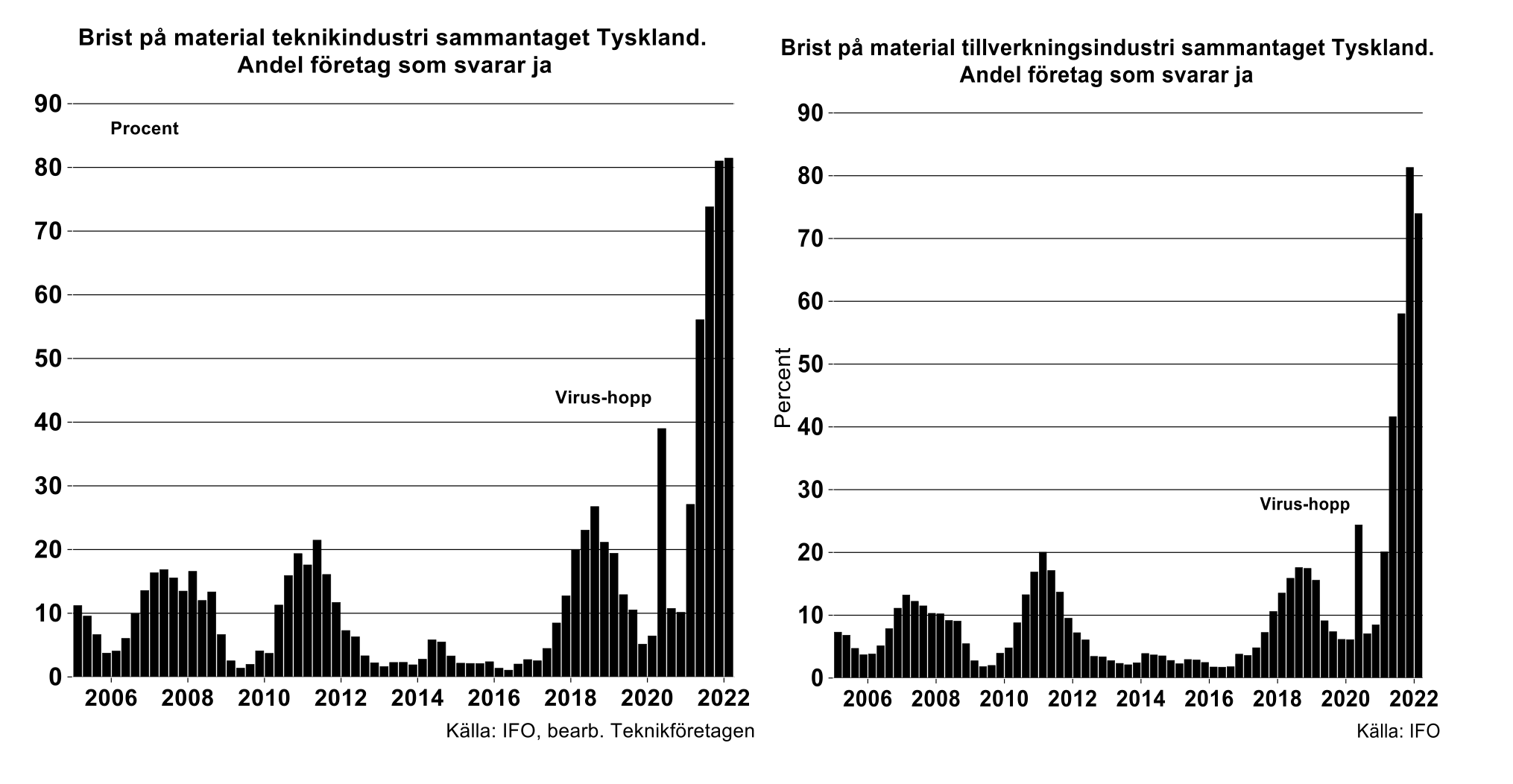

Höga fyra av fem företag svarade ja på frågan om materialbrist första kvartalet i år vilket är oförändrat jämfört med kvartalet innan. Utfallet ligger därmed kvar på rekordnivå. Under tidigare perioder av att ha mycket att stå i brukar andelen under något eller några kvartal hamna på vart femte till vart fjärde företag.

Lägre – men också högre

Glädjande var att andelen företag inom motorfordonsindustri samt leverantörer tillhörande denna bransch (som chassi, motor, framdrivning, säkerhet eller ” det mesta under plåten” men exklusive glas, plast, gummi, batteri m.m.) som svarade ja på ovan nämnda fråga minskade till åtta av tio företag från nio av tio företag kvartalet innan.

Dessvärre ökade andelen med materialbrist i maskinindustrin från 76 procent till 83 procent och för tillverkare av elmaskiner/elapparatur från tre av fyra företag till nio av tio företag. För tillverkande industri som helhet minskade andelen något, då läget inte var lika akut som tidigare i framför allt kemi, plast, gummi och papper/pappersvaror och fordon.

Europa och Tyskland är inte störst i världen i tillverkning av elektroniska komponenter. Den delbranschen är ändå inte helt obetydlig i Tyskland och andelen som svarat ja på frågan om de har brist på material uppgick till höga 76 procent, vilket bara är en marginell nedgång jämfört med tredje och fjärde kvartalet i fjol.

Sverige påverkas

Tyskland är Sveriges största leverantör av varor, särskilt teknik- och insatsvaror, vilket därmed sätter oss i en fortsatt besvärlig sits. När det gäller Sveriges export är det jämns skägg mellan Tyskland och Norge om förstaplatsen (jan-sept 2021). Som vi påpekat tidigare är materialförsörjningen ännu så länge inte någon quick-fix. När data kring denna fråga har ramlat ner till en andel av 5-10 procent som redovisar brist kanske vi kan pusta ut. Dylika nivåer brukar dock vara förknippade med ekonomiskt elände.

Fotnot

Data över materialbrist är för respektive kvartal, där första månaden representerar kvartalet. Alla siffror är säsongrensade vilket inte brukar vara fallet i analyser som snurrar runt i diverse andra sammanhang.

Maskinindustrin i Tyskland är världens tredje eller fjärde största beroende på hur man räknar. Störst är Kina men med ännu så länge triviala produkter. Därefter följer USA, Japan och Tyskland. Infineon är en stor tillverkare av elektronik i Tyskland och EU. Branscherna som omnämns ovan är enligt EU:s Nace näringsgrensindelning (som är gemensam med Sveriges SNI, Standard för näringsgrensindelning). Elmaskiner/elapparatur består av främst transformatorer, generatorer, ställverk, motorer, belysning, vitvaror, kabel och batterier (inkl. kontemporära sådana för framdrivning av fordon). För beskrivning av ingående fordonskomponenter eller andra branschbeskrivningar, se även sni2007.scb.se. Data för teknikindustri i Tyskland sammantaget viktas efter rullande årliga förädlingsvärden för respektive delbransch SNI/Nace 25-30,33.

73 procent av alla insatsvaror till Sverige levereras från EU varav 18 procent från Tyskland, därefter Finland med 8 procent. Ett skäl till att Tyskland är stor leverantör och där inköp inte är gratis beror på att landets kvalitet på insatsvaror passar bra i Sveriges slutliga produkter av inte helt obetydlig kvalitet. Utanför EU utgör Norges andel nio procent. Försörjning av insatsvaror behöver ha geografisk närhet, därför utgör andelen från Kina och USA bara 8 procent sammantaget av importen av insatsvaror. Källan för utrikeshandel är Eurostat.