- Ekonomisk analys

- 30 sep. 2022

- Sakområde:

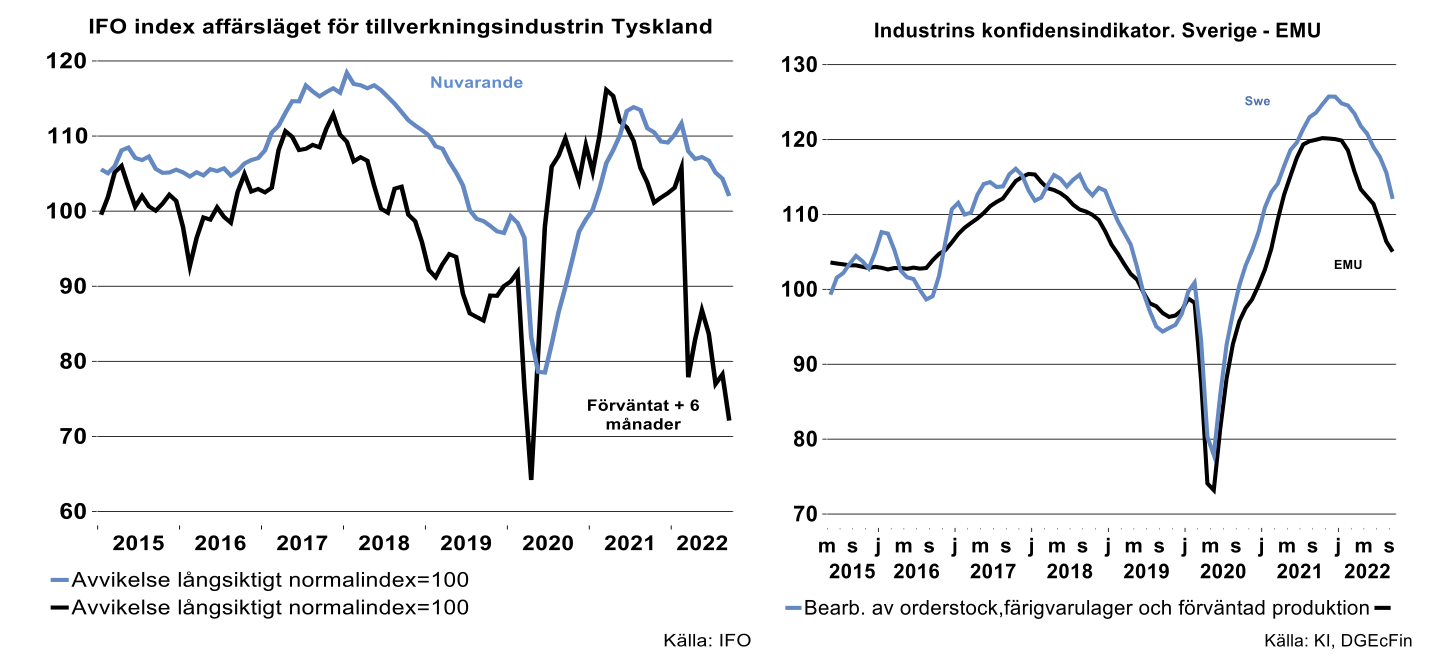

Stigande elpriser och energifrågan i stort har nu fått framtidstron att närma sig corona- och finanskrisnivå a la 2020 och 2009. Index för förväntat affärsläge om sex månader minskade till index 72 i september där index 100 kan tolkas som business as usual. Allt mindre än index 80 kan tolkas som katastrofnivå. Vi får se hur vintern kommer att gestalta sig och sambandet mellan index av faktiskt affärsläge, faktisk industriproduktion och förväntat affärsläge är inte alltid glasklart. Hursomhelst bådar detta inte gott.

Fanns det ingen industribransch som såg lite positivt på tillvaron? Nej, i stort sett inte. Ett litet undantag var tillverkare av medeltunga och tunga lastvagnar efter en djup depression under andra kvartalet i år. De är nu klart mer optimistiska. Det motverkas dock av att data i EU barometern vad gäller brist på chaufförer i transportsektorn ligger på rekordnivå. Än så länge är autonom körning långt borta. Om nu kommersiella fordon är gladare i Tyskland motverkades detta av tillverkare av personbilar som är nästan lika deppiga under augusti och september i år som under corona första halvåret 2020. De har även dragit med sig underleverantörer ner i mörkret på senare tid. Att personbilsindustrin är fortsatt deppiga är alarmerade, inte minst mot bakgrund av att Tyskland är enskilt största exportmarknad för fordonskomponenter från Sverige. I dagsläget lyckas Tyskland bara skruva ihop 300 000 enheter i månaden vilket kan jämföras med 450 000 i månaden i genomsnitt 2010-2019. Den låga volymen för närvarande kan inte enbart skyllas på komponentbrist.

Sverige bjöd också på lite barometerdata som inte var upplyftande.

När vi trodde att hushållen inte kunde bli mer deppade blev de än mer deppiga i september både i Sverige och i EMU sammantaget. Resan utför för den så kallade consumer confidence indikatorn har pågått nu sedan andra halvåret förra året. En eländig syn på sin nuvarande och kommande ekonomi bidrar. Därutöver har de inga större förhoppningar för Sveriges ekonomi i stort. Sambandet mellan hushållens konsumentförtroende och hårda data är inte glasklart, men ett utfall i förtroendet på nuvarande nivåer indikerar dock ingen direkt köpfest framöver.

Även industrins så kallade konfidensindikator har fortsatt att försämras även om den ligger över historiskt genomsnitt. Det är också för övrigt fallet i Euroområdet.

Fotnot: Export av fordonskomponenter gäller exklusive koncerninterna leveranser till Belgien, Holland och Frankrike.