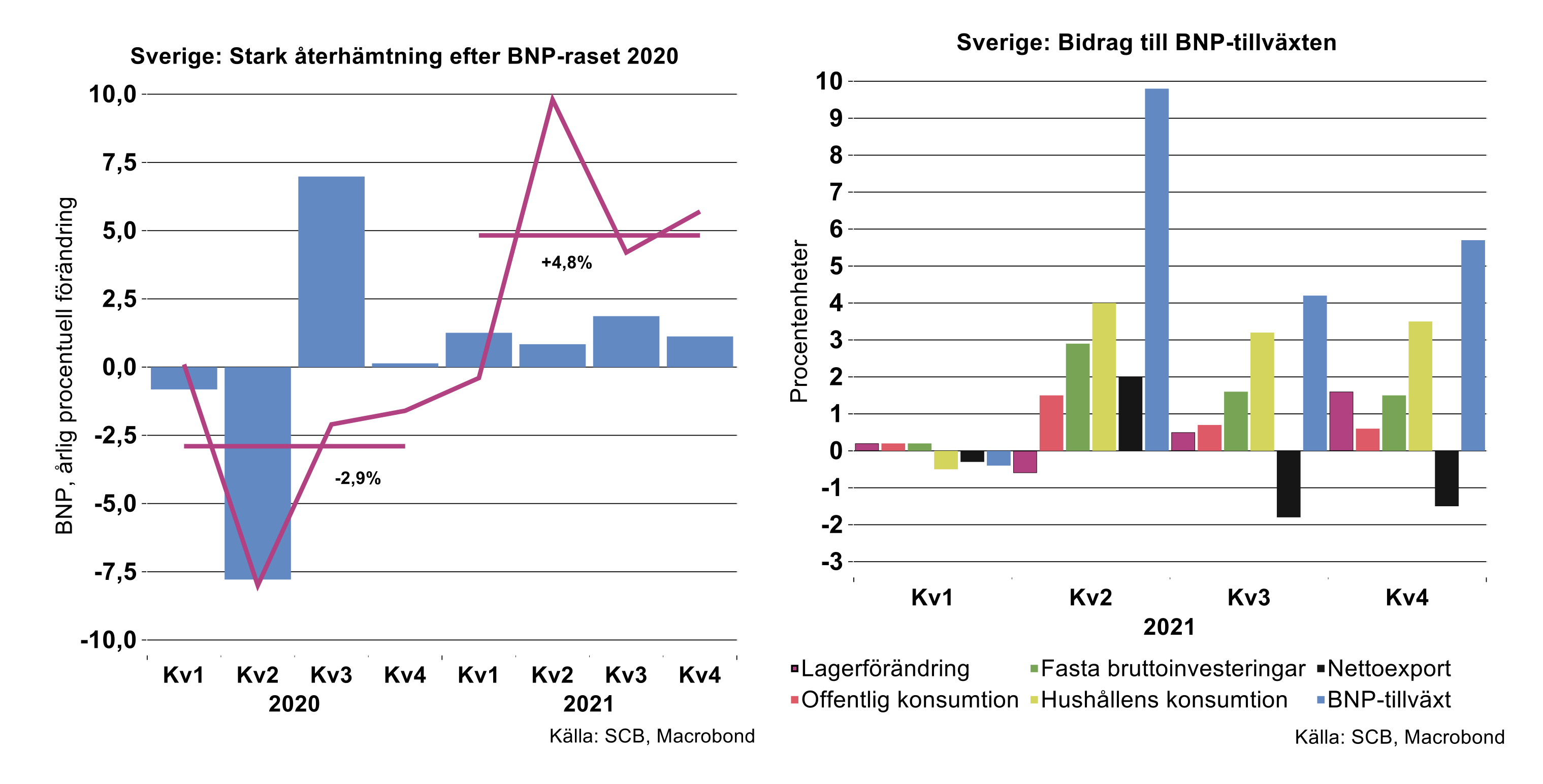

BNP-utfallet för helåret 2021 blev också lägre än vad BNP-indikatorn visat, en ökning med 4,8 procent (preliminära siffran visade 5,3 procent). Till BNP-ökningen 2021 bidrog särskilt en återhämtning för hushållens konsumtion, med 2,53 procentenheter. Näst störst bidrag kom från fasta bruttoinvesteringar, 1,52 procentenheter. Visserligen steg exporten starkt med 7,5 procent, men importen ännu mer, med 9,4 procent, vilket innebär att nettoexporten drog ned BNP-tillväxten med 0,43 procentenheter. Förändringen av lager totalt bidrog däremot positivt med lika mycket, 0,45 procentenheter. Slutligen bidrog offentlig konsumtion med 0,74 procentenheter till BNP-ökningen förra året. Bidragen från de olika delarna av BNP summerar alltså till ökningen på 4,8 procent.

BNP-tillväxten förra året blev fem tiondelar högre än vad vi räknade med i vår prognos från november. Till viss del kan diskrepansen förklaras av att vi då inte kände till de revideringar av BNP bakåt i tiden som SCB senare gjorde, vilket påverkade tillväxttalen uppåt för 2021. Den del som nu särskilt sticker ut är att hushållens konsumtion blev ännu mycket högre än vad vi räknat med, hela 5,9 procent under 2021 (vår prognos i november låg på +4,7 procent). Till den starka konsumtionen bidrog ett uppsving för tjänstekonsumtionen under fjärde kvartalet, särskilt inom fritid och underhållning. I tidigare nyhetsbrev har vi pekat på att denna konsumtion sannolikt bidrog starkt till BNP-tillväxten mot slutet av året, vilket alltså visat sig stämma.

Efter att tjänstekonsumtionen hållits tillbaka under pandemin trappades den gradvis upp från sommaren i fjol. Den starka årstakten i konsumtionen handlar samtidigt om en jämförelse mot en mycket nedpressad nivå under motsvarande kvartal under krisåret 2020, då hushållens konsumtion minskade med 4,7 procent.

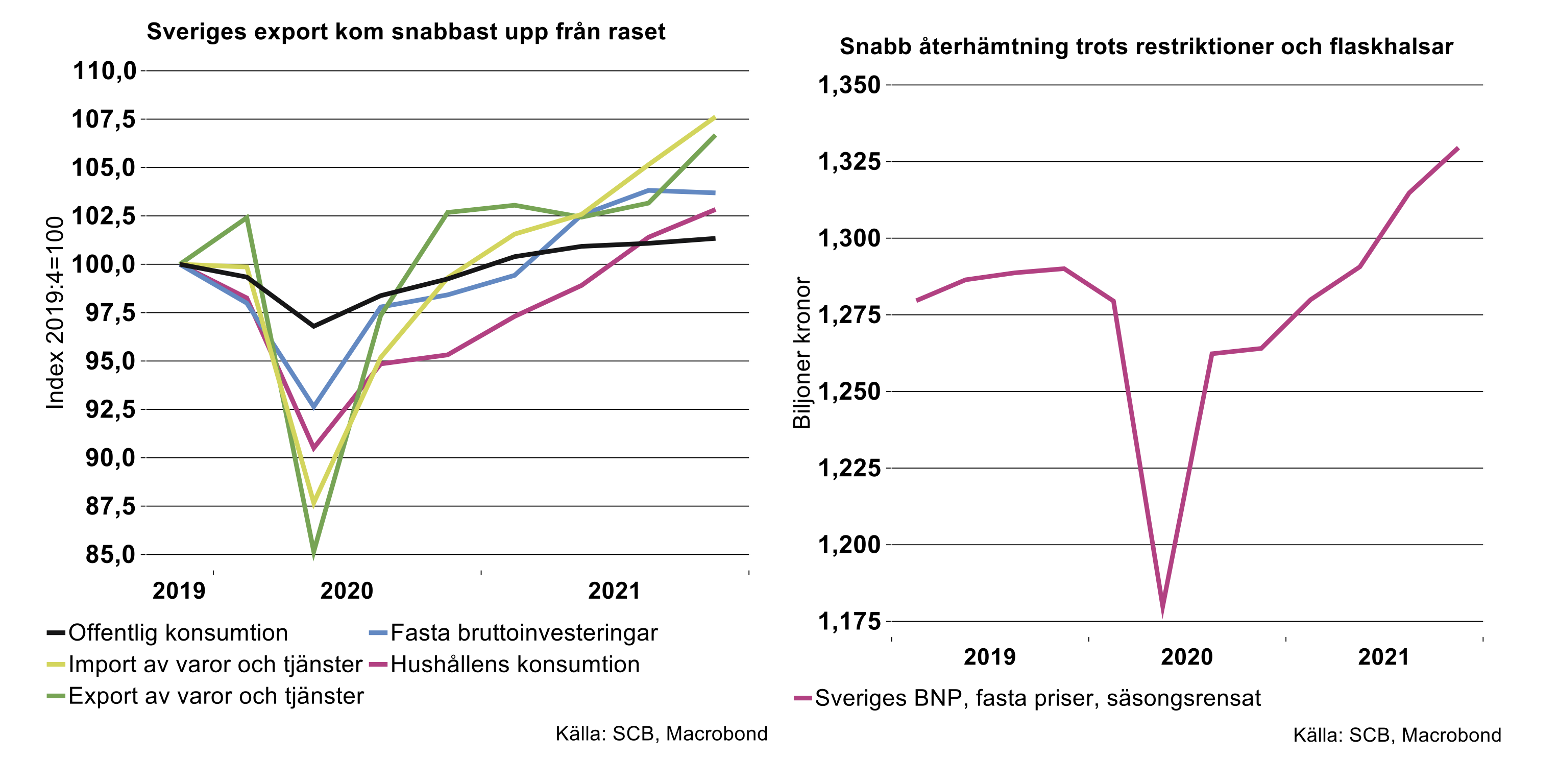

Med gradvis lättade restriktioner har konsumtionen återhämtat sig stegvis och bidragit mer positivt till BNP-tillväxten, se diagram till höger ovan. Det tog dock relativt lång tid för tjänstekonsumtionen att återhämta sig efter raset andra kvartalet 2020, vilket präglat den långsamma återhämtningen för konsumtionen totalt, se diagram till vänster nedan.

Man kan också räkna fram BNP genom att summera förädlingsvärdet i ekonomins alla branscher. Här framstår ökningstalen 2021 som höga i flera branscher, men även här handlar det i hög grad om en återhämtning från en nedpressad produktionsnivå i början av pandemin, särskilt under andra kvartalet 2020. Exempelvis steg förädlingsvärdet för hotell och restaurang med nära 18 procent förra året jämfört med den låga nivån under 2020. Trots uppgången under 2021 låg förädlingsvärdet för hotell och restaurang fortfarande lägre i slutet av 2021 jämfört med pre-coronanivån i slutet av 2019.

Vi har också pekat på att vissa branscher klarat sig relativt bra genom krisen medan andra drabbats särskilt hårt. Exportindustrin återhämtade sig mycket snabbt och mötte ökad efterfrågan redan från och med tredje kvartalet 2020, se även diagram ovan över exportvolymens utveckling efter andra kvartalet 2020. Uppsvinget drog med sig leverantörer till exportindustrin inom företagstjänster, medan andra delar av tjänstesektorn drabbades mycket hårt av restriktioner och minskad efterfrågan, särskilt branscher som hotell, restaurang, kultur, nöjen och resetjänster.

Den splittrade utvecklingen framträder också då vi summerar vilka delar av ekonomin som bidrog till den starka BNP-tillväxten på 4,8 procent förra året. I stora drag bidrog industrin och företagstjänster starkast, med 1,2 procentenheter från industrins ökade förädlingsvärde och företagstjänsternas med 1,7 procentenheter till BNP-ökningen, (varav enbart datakonsulter och dataprogrammeringstjänster med 0,7 procentenheter).

Vad gäller teknikindustrin sammantaget bidrog den med 0,8 procentenheter till Sveriges BNP-tillväxt förra året, alltså större delen av industrins samlade bidrag till BNP-ökningen. Trots att särskilt motorfordonsindustrin drabbades av brist på halvledare och andra insatsvaror som hämmade produktionen, bidrog den positivt med ett par tiondelar då dess förädlingsvärde ökade med 11 procent jämfört med 2020. Efterfrågan på teknikindustrins produkter hölls uppe, men tillväxten bromsades av de uppkomna flaskhalsarna som uppstod under pandemin av flera orsaker vi tagit upp i våra tidigare analyser (se våra konjunkturrapporter från 2021).

Bidraget från detalj- och partihandeln till BNP-tillväxten förra året uppgick till 0,4 procentenheter och övriga tjänstebranscher i ännu mindre grad var för sig. Offentliga myndigheter bidrog med 0,5 procentenheter totalt. Förädlingsvärdet för byggverksamhet ökade mycket svagt under förra året jämfört med 2020 och bidrog därmed knappt alls till BNP-tillväxten.

Med den snabba återhämtningen för i första hand exportindustrin och företagstjänster var Sveriges BNP tillbaka redan första kvartalet 2021 på ungefär samma nivå som innan BNP-raset 2020, se diagram ovan till höger. Det betyder ändå att BNP låg klart under en nivå som kunde ha nåtts om krisen inte inträffat och BNP ökat enligt en historisk trend på cirka 1,8 procent per år. Först under tredje kvartalet 2021 nådde Sveriges BNP upp till den nivån där BNP hade legat om den följt den historiska trenden från och med andra kvartalet 2020.

För att återgå till våra prognoser över ekonomins utveckling under förra året har våra bedömningar trots allt stått sig ganska väl. Det gäller inte minst prognoserna över industrins och företagstjänsternas utveckling, trots att det skulle visa sig att brist på halvledare och andra insatsvaror höll i sig längre än vi antog i början på 2021. Vi kommer nu fortsätta följa utvecklingen noga och anpassa våra prognoser efter förändrade förutsättningar. Det är för tidigt att siffersätta nya prognoser för Sveriges BNP i år då det ännu är högst osäkert vilken effekt Rysslands invasion i Ukraina och dess följdeffekter kommer att få på världsekonomin. I väntan på mer uppgifter och utvecklingsförlopp fortsätter vi vår rapportering med särskilt fokus på hur industrin och närliggande tjänsteproducenter kommer påverkas.