- Ekonomisk analys

- 09 sep. 2022

- Sakområde:

Riksbanken hävdar (Pressmeddelande 30 juni 2022) att: ”Det finns även tecken på ett ändrat prissättningsbeteende på så sätt att företag höjt priserna ovanligt mycket i förhållande till hur mycket kostnaderna ökat.”

Regeringen gav också nyligen (25/8-2022) Konjunkturinstitutet i uppdrag ”att undersöka om priserna förändrats mer än vad som kan motiveras av företagens ökade kostnader”. Finansminister Mikael Damberg säger att:

- ”Det är mycket viktigt att företag inte utnyttjar den här situationen med hög inflation för att höja sina priser mer än vad som är motiverat. Det riskerar att driva upp inflationen ännu mer vilket drabbar svenska hushåll - särskilt de med redan små marginaler. Vi kommer att följa detta mycket noga.”

Det är på sätt och vis anmärkningsvärt att företagens prissättningsbeteende har blivit en fråga för det politiska systemet att uppmärksamma. En allmän reflektion är annars att i en marknadsekonomi bestäms priserna i spelet mellan utbud och efterfrågan. På makronivå är det visserligen penningpolitikens och i viss mån finanspolitikens roll att se till att efterfrågan inte ökar på ett sådant sätt att inflationen drar iväg. Däremot är det knappast en uppgift för det politiska systemet att reglera på vilka grunder företagen sätter sina priser på mikronivå. Möjligen kan regeringens inblandning i hur företagen sätter priser ses som ytterligare ett tecken på de senaste årets tydligt ökade inslag av politisk inblandning och detaljstyrning av ekonomin.

Vad är det rätta priset?

Hur priser sätts/bör sättas har annars varit en fråga för filosofer och ekonomer under sekler. Resonemang kring det rättvisa priset fördes exempelvis inom den så kallade Skolastiska traditionen redan under 1200-talet. Här dyker namn som Albertus Magnus och Thomas Aquinas upp. Efter en hel del funderande kom skolastikerna till slutsatsen att det rättvisa priset är ungefär synonymt med det pris som uppstår vid jämvikt under marknadsformen perfekt konkurrens även om den terminologin inte användes på den tiden. En mer generell tolkning av det rättvisa priset är att det helt enkelt handlar om marknadspriset.

Möjligen skulle man kunna dra en parallell från Skolastikernas teser till formuleringen i regeringens uppdrag till KI, det vill säga resonemanget om prishöjningar i relation till kostnadsökningar. Visserligen lever flertalet marknader i det verkliga livet inte upp till kriterierna om perfekt konkurrens varför priserna förmodligen inte uppfyller villkoren för att vara rättvisa i Skolastikernas strikta mening. Detta är dock inget nytt fenomen och heller knappast en nyhet för politiken, Riksbanken, med flera aktörer. Detta har heller inte givit upphov till krav på att utreda, än mindre ingripa i, prissättningen sedan prisstoppens dagar på 1980- och -90-talen.

Det finns inga informella krav än mindre lagkrav, på att företagen strikt måste anpassa priserna i linje med kostnadsutvecklingen. Man kan utgå ifrån att företagen alltid strävar efter att sätta det pris som maximerar vinsterna. I den mån företagen är pristagare på en världsmarknad, vilket inte sällan är fallet inom industribranscherna, har företagen inget val. I andra branscher blir det fråga om mer aktiva val för företagen.

Det verkar finnas en – felaktig – uppfattning att om ingen sätter tummen i ögat på företagen kommer de att höja priserna till himlen. Då har man missat poängen:

- Företagens intäkter och vinster stiger inte kontinuerligt i takt med att man höjer priserna. Företag som ”höjer priset för mycket” kan förlora kunder, bli utkonkurrerade och gå omkull, vilket därmed blir en naturlig utrensning av företag som inte klarar sin uppgift. På så vis får vi en effektiv allokering av samhällets resurser. Företagen har således inga incitament att ”höja priserna för mycket”, återigen försöker man sätta det pris som maximerar vinsten. Att företagen kan tvingas söka sig fram till det rätta priset, man kanske inte alltid har perfekt kännedom om sin marknad, är en annan sak.

Viktigt att respektera ansvarsfördelningen

Under 10-15 år innan pandemin, då inflationen ihållande och kraftigt understeg inflationsmålet, tvingades industrins ekonomer vid upprepade tillfällen påpeka att arbetsmarknadens parter och Riksbanken inte nödvändigtvis har en intressegemenskap:

- Målet för Riksbanken och penningpolitiken är att inflationen ska uppgå till två procent medan

- uppgiften för arbetsmarknadens parter enligt Industriavtalet är att sluta löneavtal som förbättrar den konkurrensutsatta industrins internationella konkurrenskraft.

- I ett skede där inflationen ihärdigt understeg inflationsmålet uppstod en intressekonflikt där Riksbanken, i kollision med strävan efter förbättrad konkurrenskraft, ville ha högre löneökningar för att kunna uppfylla inflationsmålet. Arbetsgivarnas ekonomer har poängterat att parterna inte har något ansvar för inflationsmålet, det ansvaret åligger Riksbanken.

- För närvarande däremot, då inflationen kraftigt överstiger inflationsmålet, sammanfaller Riksbankens vilja att få ner inflationen mot målet med strävan att förbättra den internationella konkurrenskraften.

En liknande sammanblandning av ansvar verkar segla upp igen men nu handlar det alltså snarare om företagens kontra Riksbankens/penningpolitikens. Därför är det viktigt att poängtera en gång till:

- Det är Riksbankens uppgift att uppfylla inflationsmålet.

- Företagens uppgift är att maximera avkastningen till ägarna. Företagen har inget ansvar att hjälpa Riksbanken genom att vare sig hålla igen eller öka på takten med vilken man höjer priserna.

- Inflationen är i grunden ett monetärt fenomen, det är med andra ord Riksbankens åtgärder som är avgörande för inflationen framöver, inte företagens prissättningsbeteende.

- Bedömer Riksbanken att inflationsmålet riskerar att överskridas är det upp till penningpolitiken att bromsa ekonomin, inte upp till företagen att hålla igen på prisökningarna.

I en väl fungerande marknadsekonomi är det viktigt att ansvarsfördelningen mellan samhällets olika aktörer är tydlig och upprätthålls. Politiker och myndigheter ansvarar för stabiliseringspolitiken medan näringslivet/företagen ägnar sig åt sitt kommersiella uppdrag. Vad finanspolitiken kan bidra med på lite längre sikt för att undvika att ekonomin blir överhettad eller att vi riskerar att hamna i en negativ utbudschock är att bedriva en proaktiv långsiktig strukturpolitik som skapar förutsättningar för stark och stabil tillväxt. Detta handlar inte minst om att skapa stabila spelregler och ramverk.

Who is to blame?

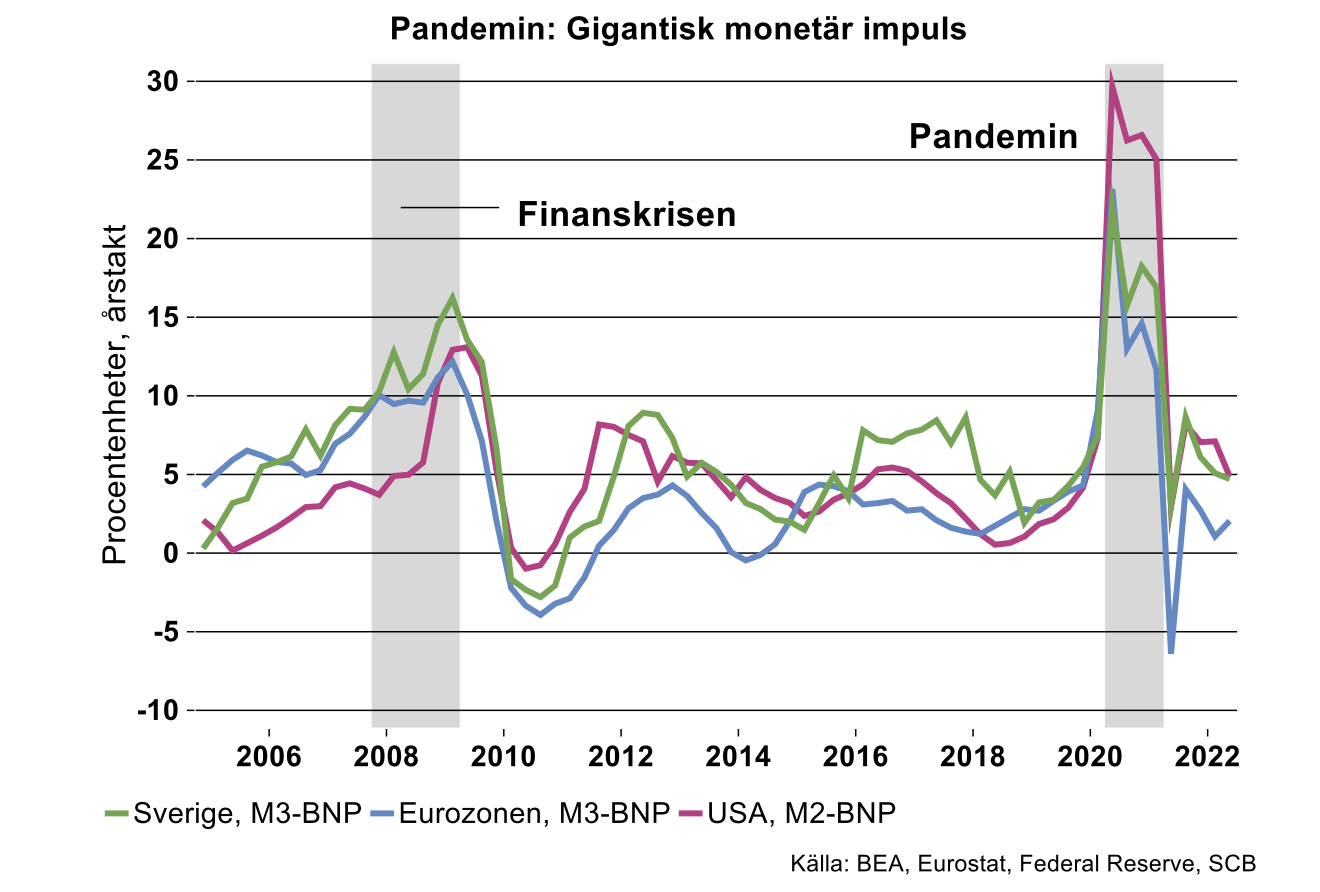

Inflation är således i grunden ett monetärt fenomen. Det är inte företagens prishöjningar som skapar inflation, inflation definieras helt enkelt som en process med prishöjningar. Boven i dramat är alltså inte företagen som höjer priserna ”för mycket”. Visserligen har Rysslands krig i Ukraina och igenkorkade globala leverantörskedjor spelat en roll på sistone, men huvudansvaret ligger på världens centralbanker och politiker – inklusive Riksbanken och svenska politiker - som ”överstimulerat” sina ekonomier under lång tid.

Bilden ovan visar den gigantiska monetära impulsen som centralbanker injicerade i samband med pandemin.[1] Till stor del var politiken i alla fall inledningsvis motiverad med tanke på pandemins potentiellt förödande effekter på ekonomin. Man skulle kunna betrakta injektionerna som att man köpte ett omfattande försäkringsskydd. När sedan ekonomierna återhämtade sig relativt snabbt borde man ha minskat på stimulanserna. Men politiker tog gärna fasta på budskap från internationella organisationer som OECD att man inte skulle börja strama åt för tidigt. Ramverken kring penningpolitiken är dock konstruerade så att politiker som frestas till att stimulera mer än nödvändigt hålls borta. Möjligtvis var centralbankerna märkta av åratal av för låg inflation i relation till inflationsmålen. Priset får allmänheten nu betala i form av skenande inflation och kraftigt stigande räntor.

[1] Kurvorna visar skillnaden mellan tillväxten i penningmängden och BNP i volymtermer.