- Ekonomisk analys

- 09 dec. 2022

- Sakområde:

En tolkning är att efterfrågan blev svagare än väntat och att det har skett en lageruppbyggnad under kvartal tre. Framåtblickande data som bland annat orderingång pekar på en tydlig avmattning framåt.

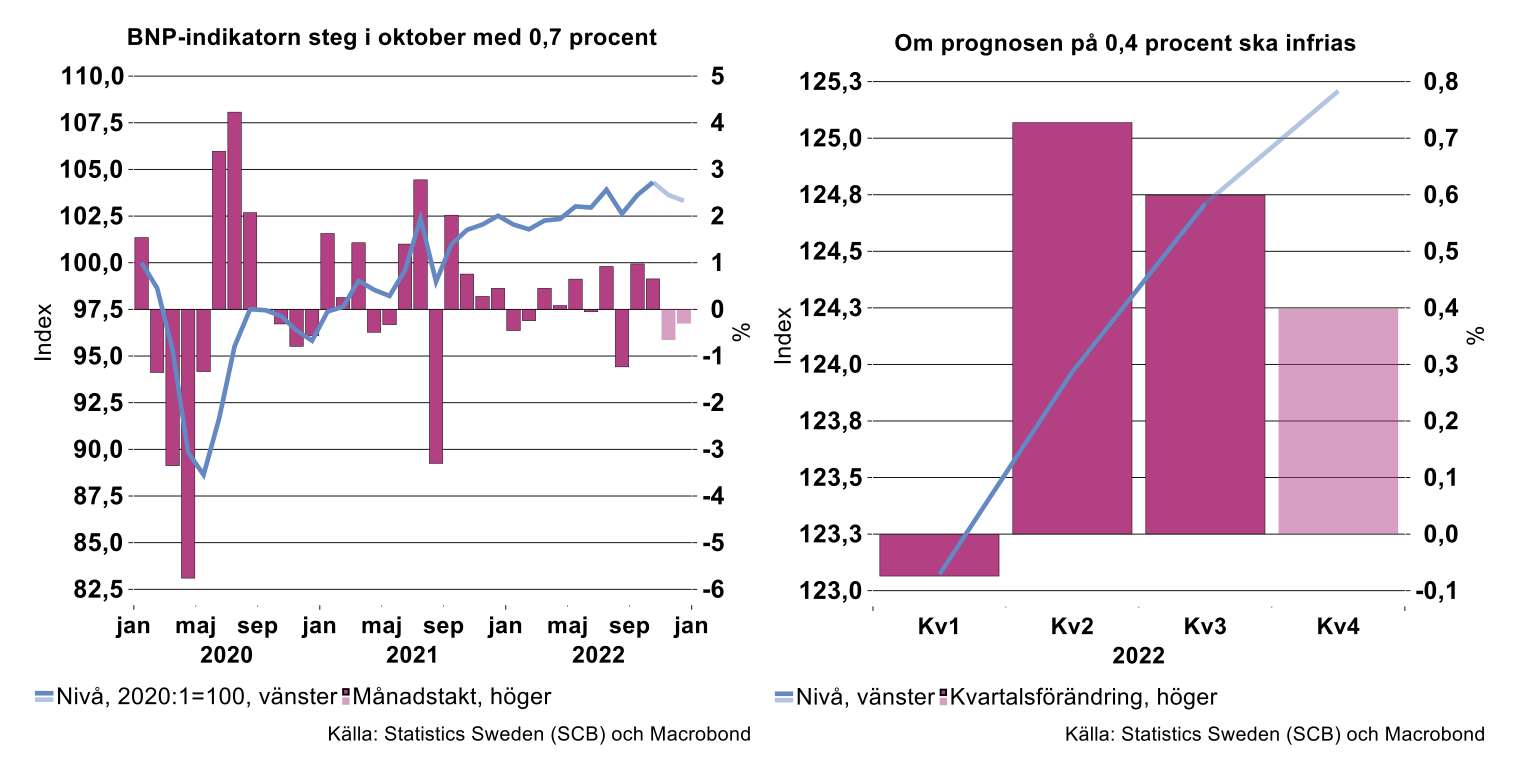

Indikationer på stigande BNP i oktober

BNP-indikatorn för oktober visar på en ökning i BNP med 0,7 procent mellan september och oktober säsongsrensat. Jämfört med i oktober 2021 var aktiviteten i ekonomin två procent högre, kalenderkorrigerat. Som vanligt har historien justerat, denna gång till det svagare för 2022. Utvecklingen hittills i år visar enligt indikatorn på en ökning av BNP med 3,3 procent. Industriekonomernas prognos för BNP-tillväxten fjärde kvartalet var 0,4 procent. Detta uppnås exempelvis om BNP-indikatorn för november faller med 0,7 procent och med 0,3 procent i december (se diagram nedan).

Men vad hände i oktober?

Man måste samtidigt komma ihåg att BNP-indikatorn är just en indikator och baseras på ett begränsat statistiskt underlag. Revideringar är därför vanliga. Det är därför viktigt att få en bild av varför BNP-indikator steg i oktober. Det säger något om risken för justeringar och även något om utsikterna för kommande månader.

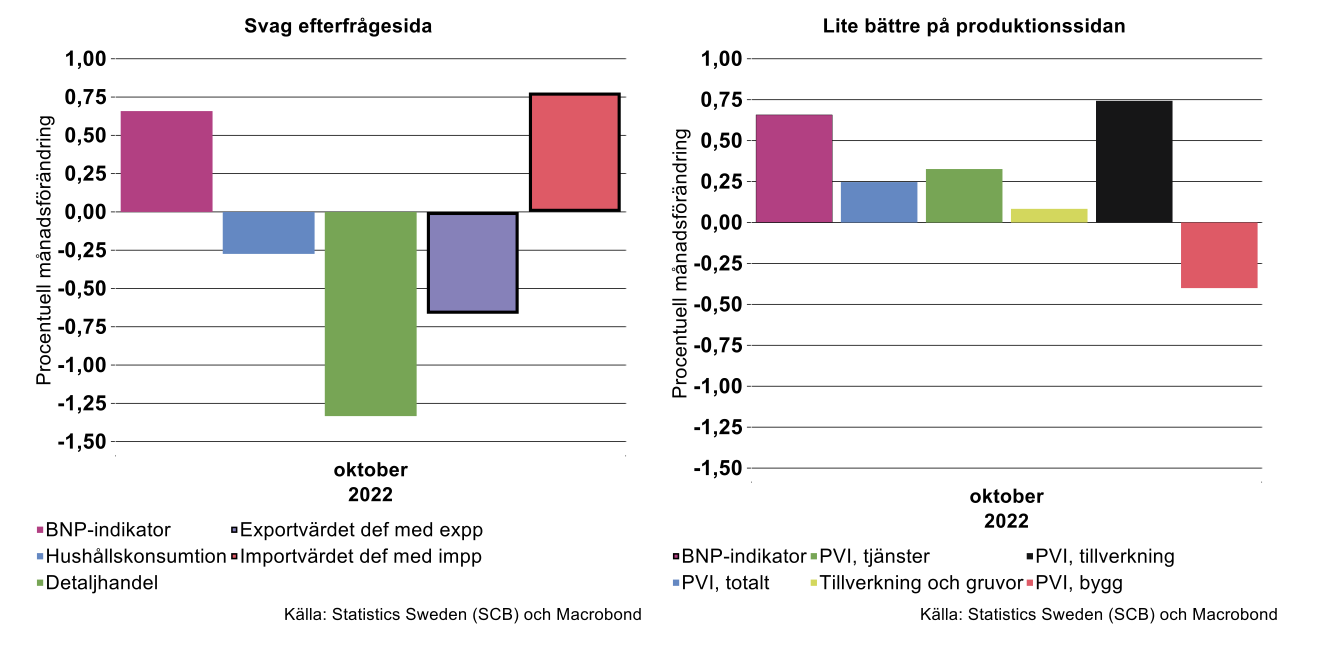

Fallande konsumtion och export

Den statistik som finns på efterfrågesidan – hushållens konsumtion och handel – ger inte stöd för en ökad BNP. Hushållens konsumtion enligt konsumtionsindikatorn föll med 0,3 procent mellan september och oktober (mer om det längre ner).

För exporten och importen finns volymdata fram till september. Värden samt priser finns däremot fram till oktober och dessa data kan användas för att göra en preliminär bedömning av volymen i oktober. Approximationen fungerar väl över tid, men under senaste åren ökar SCB:s officiella statistik något mer i genomsnitt och är dessutom mer volatil. Men man tar vad man har. Dessa data tyder då på ett visst fall i exporten i oktober jämfört med i september, medan importen däremot steg (se diagram nedan till vänster). Sammantaget tyder utvecklingen av handelsdata alltså på ett negativt bidrag ifrån nettoexporten.

Fortsatta problem att få ihop varorna eller oväntad svag efterfrågan?

För att få till en ökad BNP under oktober måste investeringarna och/eller offentlig konsumtion ha ökat starkt. Det kan dels vara en ökning av investeringar i maskiner, anläggningar och bostäder, dels handla om ökade lagerinvesteringar. När det gäller det senare kan företagen ha byggt upp lager av insatsvaror, och om möjligt även färdigvarulager, märkta av de senaste årens utmaningar med flaskhalsar och fraktproblem. En annan möjlig förklaring är att företagen har fått tag på en hel del insatsvaror men inte den sista avgörande komponenten. Lagren är då fyllda av nästan färdiga produkter. Det kan också vara så att efterfrågan har vikt mer än vad företagen förväntat sig och att deras lager av färdiga varor därför har ökat. Detta stöds av Konjunkturinstitutets barometer som visar att företagen i tillverkningsindustrin gått från att ha haft för små lager till att i oktober anse att färdigvarulagren är för stora. Speciellt är det tydligt i insatsvaruindustrin.

Produktionssidan inte lika svag som efterfrågesidan

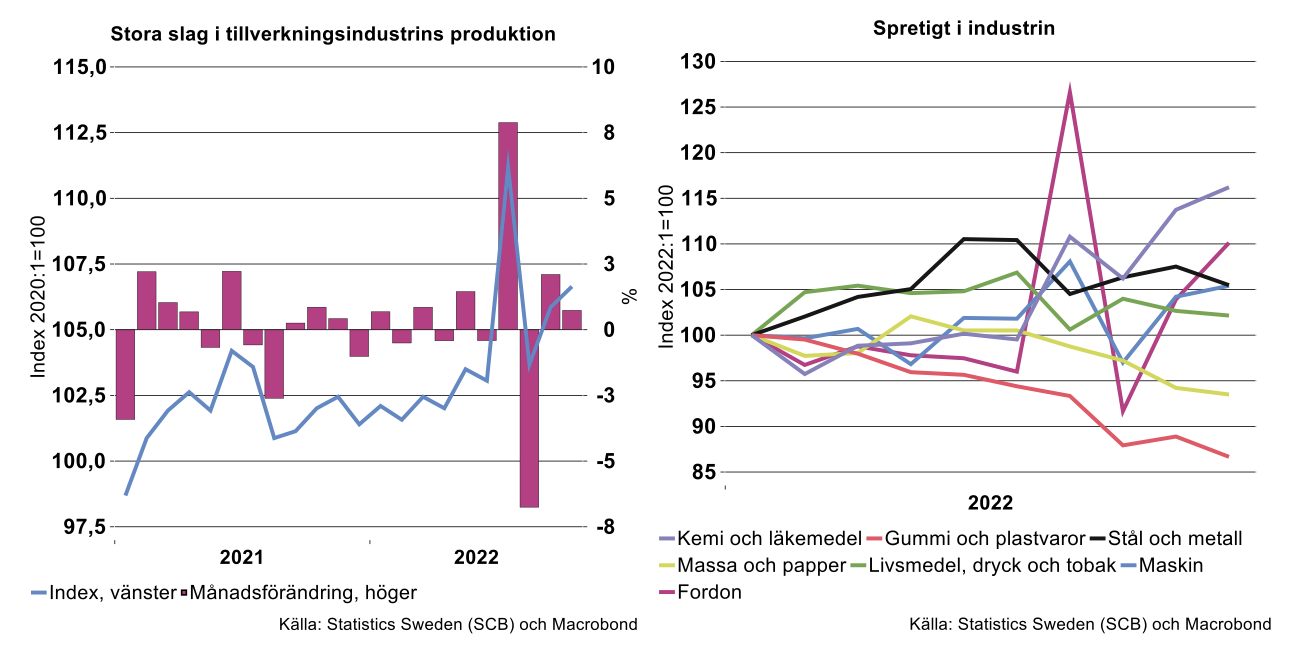

Produktionssidan är mer i linje med BNP-indikatorn, men även här är utfallen svagare än indikatorn. Produktionen ökar förutom på byggsidan där produktionen föll med 0,4 procent (se diagram ovan till höger). Produktionen i tillverkningsindustrin ökade med cirka 0,7 procent jämfört med september vilket var en god utveckling. Men tar man med även gruvindustrin uppgick ökningen endast till 0,1 procent. Enligt PVI föll gruvproduktionen med över 20 procent i oktober, vilket sannolikt kan kopplas till tillfälliga produktionsstörningar. Men trenden för gruvindustrins produktion följer samtidigt den trendmässiga nedgången i global råstålsproduktion exklusive Kina som vi sett sedan årsskiftet 2021/2022, vilket kan kopplas till en global nedgång i industrikonjunkturen.

Dämpningen i exportvolymen i oktober sammanfaller alltså inte med en nedgång i produktionen i tillverkningsindustrin. Detta skulle kunna vara en indikation på att efterfrågan blev oväntad svag. Men det är även möjligt att slutprodukterna inte blev helt färdiga för leverans.

Nu lite mer analys av de olika delarna.

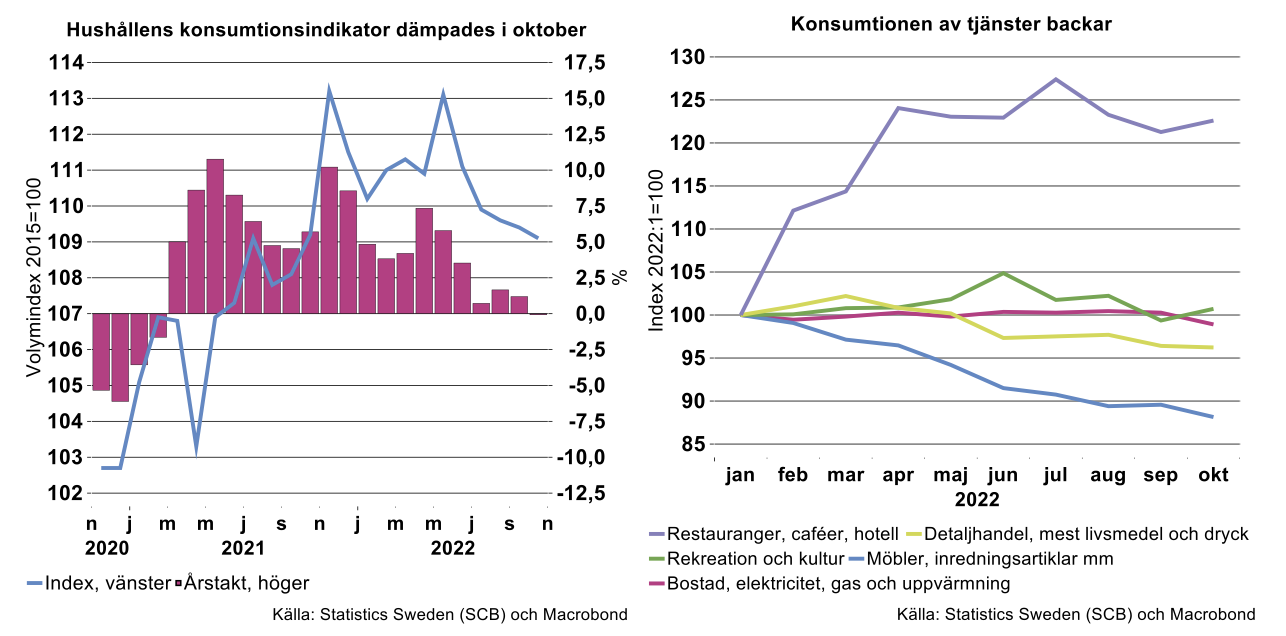

Hushållens konsumtion bromsar in

I veckan presenterades alltså hushållens konsumtionsindikator för oktober.[1] Index toppade i maj i år på index 112,2 och har därefter backat till 109,1 i oktober. Mellan september och oktober backade indikatorn med 0,3 procent och var i stort på samma nivå som i oktober förra året.

Naturligtvis innebär höga prisökningar på både varor och tjänster att konsumtionsutrymmet krympt för hushållen. Den vikande konsumtionstrend som vi noterade förra veckan i form av minskad detaljhandel har fortsatt i oktober enligt konsumtionsindikatorn.

Indikatorn tar förutom detaljhandeln även hänsyn till hushållens konsumtion av tjänster som restaurang och hotell samt deras bostadskostnader. I diagrammet ovan till höger nedan ser man att restaurangbesök och hotellvistelser under året tagit igen pandemi-tappet fram till juli i år för att sedan dämpas. I oktober ökade indexet något igen. Givet ökningen i antalet insjuknade i alla former av virus under senare tid i kombination med att ränteökningarna slår igenom på räntebetalningarna är det inte orimligt att tro att indexet backade i november. Blickar man längre fram talar ekonomiska fundamenta och svaga barometerdata på fortsatt kräftgång.

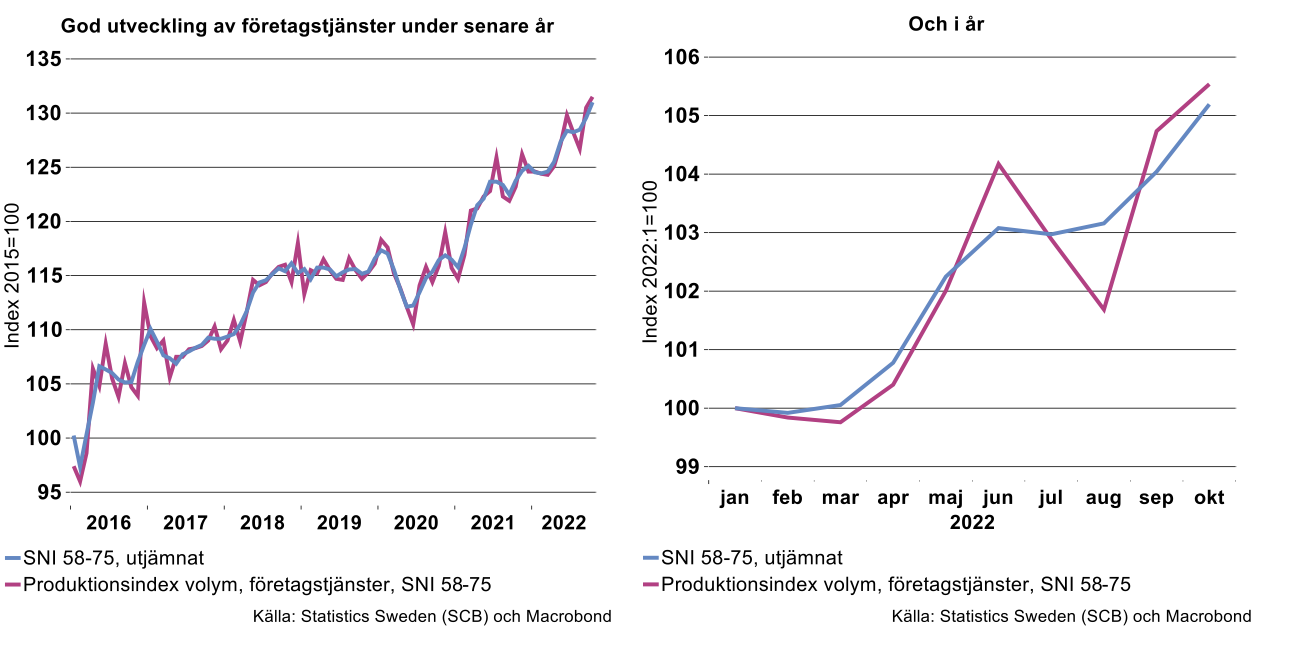

Företagsnära tjänster har hittills utvecklats väl – sämre tider väntas

Även tjänsteproduktionen steg i oktober om än något svagare än i tillverkningsindustrin. Ökningen syns dock inte i statistiken över hushållens konsumtion av tjänster som i stället föll (se mer nedan). Data visar istället att det är mer företagsnära tjänster som ökat, vilket är i linje med en fortsatt uppgång i tillverkningsindustrin.

Företagstjänster utgörs av IT och tekniska konsulter, reklam, juridik med mera. Deras andel av total tjänstesektor exklusive handel, transport, hotell och restaurang uppgår till 70 procent. Produktionen av företagstjänster ökade med 0,8 procent i oktober jämfört med i september. Jämfört med oktober i fjol var produktionstillväxten 6,7 procent. Detta är en hög tillväxt även om den är lägre än under uppstudsen från corona första halvåret 2021.

Vi gläds åt en mycket hög produktionstillväxt för tekniska konsulter, en ökning på hela 12,5 procent jämfört med i oktober i fjol. Industriekonomerna räknar med en volymexpansion på 9 procent för tekniska konsulter i år vilket bara är en liten nedväxling från fjolårets 11,7 procent. Här förväntas dock lite sämre tider framöver mot bakgrund av att många kunder, inte minst Sveriges byggsektor men också tillverkningsindustrin, drar ner på sina konsultinköp framöver i takt med att tiderna försämras. Barometrarna tyder också ett svagare läge.

Spretig och hoppig utveckling i industrin

Som nämndes ovan steg produktionen i tillverkningsindustrin med 0,7 procent i oktober. Plockar man även med gruvsidan var uppgången däremot endast 0,1 procent. I diagrammet nedan till vänster är det tydligt att utvecklingen har varit väldigt hoppig och volatil under året vilket kan kopplas till att leveranserna av insatsvaror fortfarande är ryckiga.

Utvecklingen i de olika branscherna har spretat under året och under senare tid. Det blev ett fortsatt högt bidrag från läkemedelsindustrin och i någon mån också fordonsindustrin i oktober. Virusar är alltid bra för den förstnämnda. För den sistnämnda vet vi dock att så kallade stoppdagar kommer inverka negativt framöver. Andra branscher som plast och gummi fortsatte att backa. Papper och massaindustrierna backar dock också, vilket bland annat kan kopplas till nedlagda bruk i spåren av dålig lönsamhet.

Orderläget allt svagare

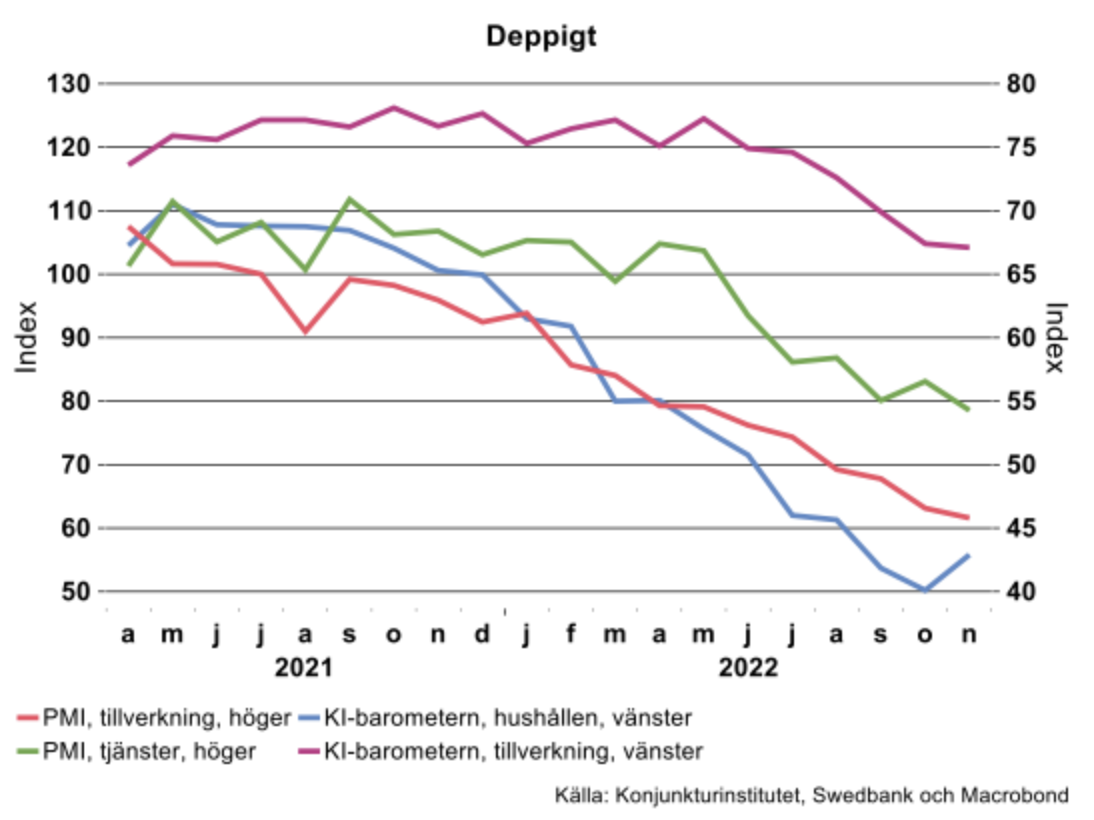

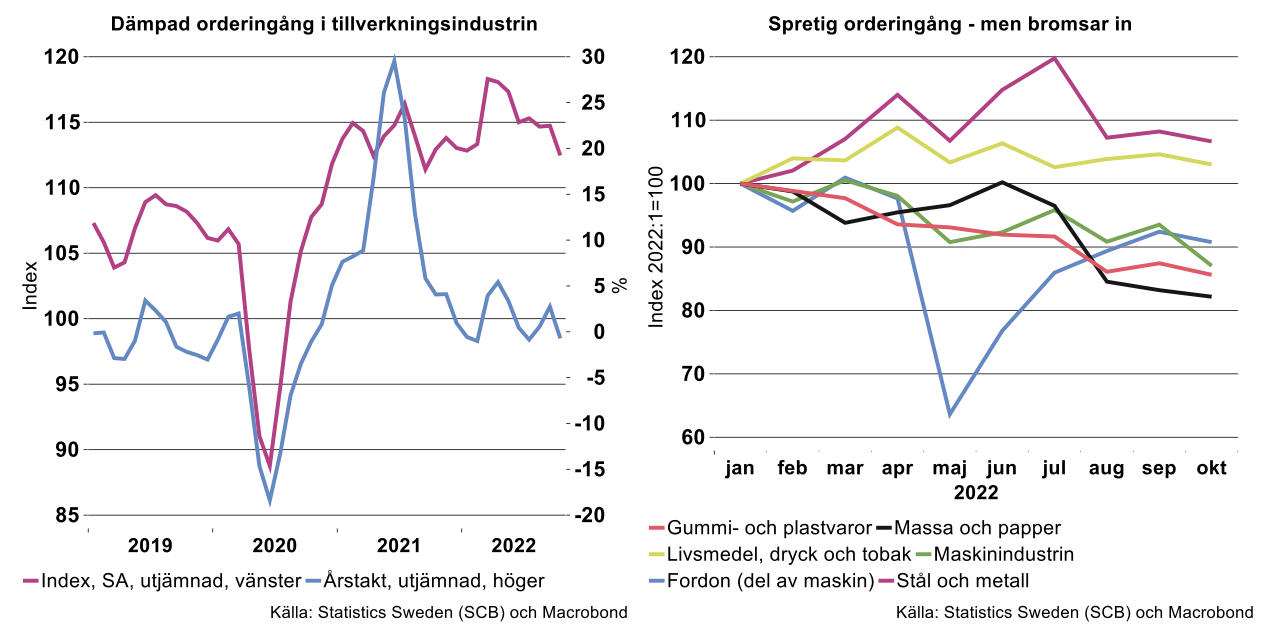

När man blickar framåt ger även orderingången viss information. Statistiken är dock svängig, speciellt under de senaste åren varför statistiken kan vara svårtolkad. I fordonsindustrin svänger orderingången så kraftigt att man helst inte vill ha med den i diagrammen för att inte alla andra rörelser ska försvinna. Hur som helst. I det vänstra diagrammet nedan visas orderingången i hela tillverkningsindustrin. Av diagrammet framgår att det varit en gradvis nedgång i orderingången sedan toppen i mars i år. I oktober föll orderingången med 3,7 procent jämfört med september och med 6,6 procent jämfört med i oktober förra året. En allt svagare utveckling alltså, vilket också är att vänta. Stigande kostnader och höjda räntor påverkar vanligtvis ekonomin med fördröjning. För ränteändringar kan det ta runt ett år innan effekten på produktionen uppkommer.

Går man sedan in och tittar på utvecklingen i olika branscher så spretar förloppen även här precis som för produktionen. I maskin, plast- och pappersindustrin har orderingången backat gradvis under året. Stålindustrin har gått starkare men har under de senaste månaderna också sett en minskad orderingång.

Det svänger alltså en hel del i statistiken men riktningen är tydlig; orderingången bromsar in. Samma budskap som i barometrarna alltså.

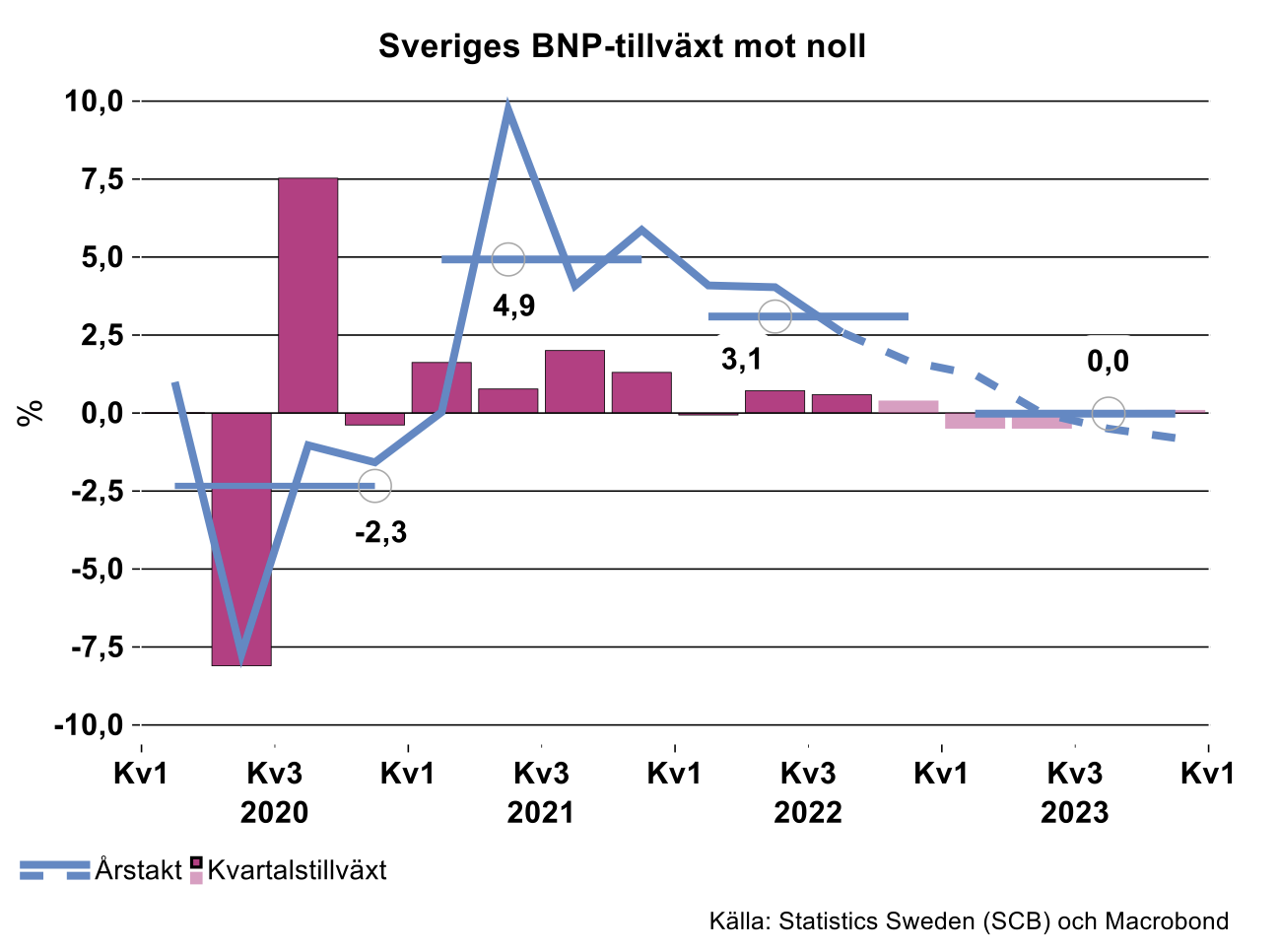

Hyfsad BNP-tillväxt i oktober enligt BNP-indikatorn - men sedan väntas en tydlig försvagning

I Industriekonomernas septemberprognos räknade vi med att svensk BNP skulle öka svagt i kvartal fyra och att BNP skulle öka med cirka tre procent i genomsnitt under 2022. BNP-indikatorn från oktober är i linje med den prognosen. Den data vi har på efterfrågesidan ser däremot svagare ut och till viss del även data på produktionssidan. Det är möjligt att det blir en rejäl sättning under de kommande två månaderna om det visar sig att skillnaderna i statistiken handlar om att företagen under senare tid har producerat mer än vad som efterfrågats. Om så är fallet kommer vi få en tydlig inbromsning i produktionen i slutet av året. Stigande och höga elpriser samt stora oklarheter kring hur stora återbetalningen av elkostnaderna blir och när de inträffar talar också för det.

En fortsatt inbromsning ligger även i korten i framåtblickande data som orderingång och olika indikatorer. Ekonomiska fundamenta som höga priser och räntor, lägre och fallande tillgångsvärden samt stor osäkerhet om framtiden pekar också i den riktningen. Industrin väntas också påverkas tydligt av den globala avmattningen då den är exportberoende och hela 76 procent av exporten går till EU, UK, USA och Norge. Även betydande delar av tjänstesektorn är utsatt för den globala konjunkturen, inte minst via sina starka kopplingar till tillverkningsindustrin, och väntades därför också påverkas rejält. Vi kan förvänta oss ett väldigt svagt 2023.

Sannolikt blir även BNP-tillväxten 2024 måttlig då vi har mer strukturella utmaningar som elbrist, en globalisering som backar i spåren efter pandemin, krig och geopolitiska maktkamper. Till det har vi utmaningar kring miljö och klimat. Och inte minst den politik som utformas kring detta, som i Sverige har visat sig ha liten träffsäkerhet när det gäller klimatproblemen och dessutom försämrar svenska företags konkurrenskraft.

[1] Indikatorn syftar till att ge en bild av hushållens hela konsumtion och inkluderar därmed förutom detaljhandel även tjänstehandel som restaurang och hotell samt bostadskostnader.