- Ekonomisk analys

- 17 juni 2022

- Sakområde:

I dessa tider när Fed just slagit in på en bana som utlovar kraftiga räntehöjningar, kan det vara intressant att studera vilka faktorer som historiskt haft stark påverkan på USA:s penningpolitik; mer specifikt vilka faktorer som provocerat centralbanken att lägga om kuttingen.

USA:s centralbank har ett långt track record, vi kan följa utvecklingen för den viktigaste styrräntan – fed funds target rate – ända tillbaka till 1950-talet. I slutänden kan man konstatera att Federal Reserve, liksom de flesta centralbanker, i grunden har fokuserat på inflationen – även om detta var mer eller mindre uttalat under olika eror. Därför kan det kännas naturligt att tänka sig att Fed i första hand har reagerat på större omslag i inflationsutvecklingen.

Å andra sidan vet vi att penningpolitiken har full effekt på inflationen med betydande fördröjning som det heter på ”centralbankska”. I praktiken innebär detta att centralbanken inte kan sitta på händerna och invänta en förändring i inflationsbanan, då kommer man ofelbart att ”hamna efter kurvan”. Det blir som att vrida på termostaten i värmepannan först när temperaturer ändras.

För att kunna stämma i bäcken och förhindra alltför stora fluktuationer i inflationen, behöver därför en centralbank vara framåtblickande och prognosticera framtida inflation. En del av detta är att följa ledande inflationsindikatorer. Eftersom alla centralbankare tänker i termer av grundläggande ekonomisk teori, vore det inte konstigt om Federal Reserve har använt sig av tillståndet i arbetsmarknaden som en ledande indikator. Tanken är ju att en tightare arbetsmarknad idag signalerar snabbare löneökningar i morgon vilket kan antas leda till högre inflation i övermorgon.

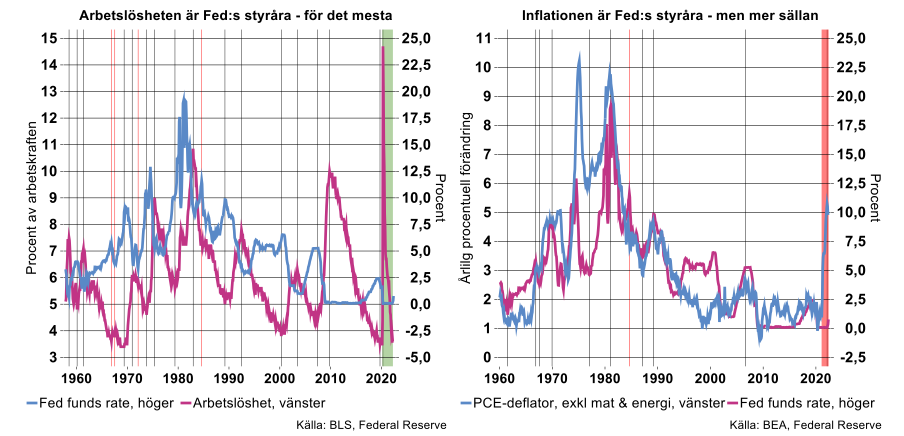

Mycket riktigt har också Fed i stor utsträckning lagt om inriktningen av politiken i samband med vändpunkter i arbetsmarknaden, läs arbetslösheten som fungerar som en proxy för resursutnyttjandet i ekonomin: i samband med eller med någon månads fördröjning, efter att arbetslösheten vänt upp/ner har Fed börjat att sänka/höja styrräntan (se bilden ovan till vänster).

Bortsett från några smärre avvikelser långt tillbaka i tiden finns det egentligen bara två fall där man uppenbart inte följt denna ”regel”: i mitten av 1986 och i efterspelet till pandemin 2020-2022 (se röd respektive grön markering i bilden ovan till vänster). Sommaren 1986 inledde Fed en sekvens av räntesänkningar trots att arbetslösheten var kraftigt fallande. De senaste knappa två åren har Fed avstått ifrån att höja räntan trots att arbetslösheten vände starkt neråt redan med början i maj 2020.

Inflationen en laggande inflationsindikator

Vilken betydelse har då vändpunkter i inflationen haft för vändpunkter i penningpolitiken? Bilden ovan till höger visar att Fed relativt sällan har reagerat prompt på den samtida inflationen. Detta skedde ett antal gånger under 1960- och 1970-talen, därefter alltmer sällan. Notabelt är att avvikelsen 1986 från ”regeln” reagera på omslag i arbetslösheten inträffade under en period då inflationen fortsatte att falla trots att arbetslösheten fortsatte söderut. Den uppenbara tolkningen är att en cocktail av fallande inflation och dito arbetslöshet förmådde Fed att omvärdera det underliggande inflationstrycket och sambandet mellan resursutnyttjande och inflation.

Det är även i detta ljus man ska se på Fed:s kovändning de senaste månaderna. Fram till nyligen trodde USA:s centralbank, liksom många andra, att inflationen skulle falla tillbaka igen; man utgick ifrån att de senaste årens situation med låg inflation oavsett läget i övrigt i grunden skulle bestå. När detta visade sig vara en felsyn, hamnade Fed ”efter kurvan” och tvingades/valde att snabbt agera för att bryta ner inflationen igen.

Riksbanken tänker som Fed…

Riksbankens penningpolitiska regim har betydligt färre år på nacken, den fasta växelkursen ersattes ju med inflationsmålet först i mitten av 1990-talet.

Studerar vi under vilka omständigheter Riksbanken har ändrat kurs, framträder ändå ett mycket likartat mönster med Federal Reserves: Man har ofta lagt om kuttingen i samband med vändpunkter i arbetslösheten (se bilden ovan till vänster). Den enda riktigt uppenbara avvikelsen från mönstret hittar vi de senaste åren: trots att arbetslösheten vände kraftigt ner redan i augusti 2020 började inte Riksbanken försiktigt att höja reporäntan förrän under våren 2022.

Vi vet ju också vad det var som fick Riksbanken att vända under våren, så sent som i vintras var ju centralbankens uppfattning att man inte skulle börja höja reporäntan förrän 2024; den kraftiga inflationsspiken tvingade Riksbanken att tänka om. Precis som för Federal Reserve är det annars svårt att hitta ett mönster där Riksbankens vändpunkter systematisk relaterar till vändpunkter i inflation (se bilden ovan till höger).

…liksom ECB

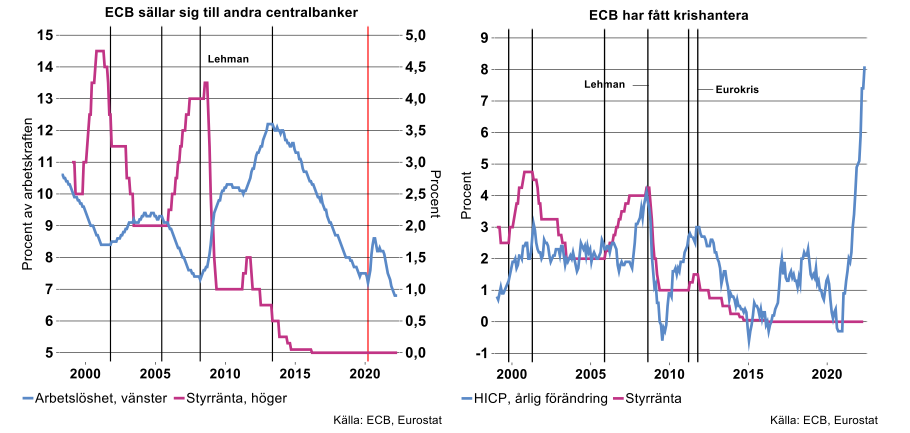

Även ECB har under sin korta existens, tenderat att tillämpa samma strategi som Fed och Riksbanken: reagera på vändpunkter i arbetslösheten åtminstone inledningsvis. ECB liksom andra centralbanker, tvingades dock tänka om under de senaste tio åren. Sålunda fortsatte man att sänka räntan trots att arbetslösheten föll kraftigt under 2013-2020, eftersom inflationen vägrade att stiga (se bilden nedan till vänster). Man har hittills inte heller reagerat på fallande arbetslöshet det senaste året, eftersom man underskattat inflationsuppgången. Nu talar allt för att även ECB inom kort kommer att börja strama åt politiken.

Inte heller ECB har systematiskt reagerat på vändpunkter i inflationen. Å andra sidan har ECB:s levnad kännetecknats av ett antal kriser som man har tvingats hantera; Lehman-kraschen, Eurokrisen, etcetera.

Slutsatsen av denna enkla ”eyeball-studie” är således att centralbankerna har försökt att tillämpa en framåtblickande strategi, där arbetslösheten fått agera ledande inflationsindikator. Däremot har man i huvudsak inte behandlat dagens inflation som en ledande inflationsindikator.

Vad är en neutral ränta?

Frågan är då hur långt centralbankerna tvingas/väljer att gå denna gång i sin iver att brotta ner inflationen mot målen. Detta beror på många olika faktorer som avgör hur räntekänsliga ekonomierna är; hushållens och näringslivets belåningsgrad, lånens löptider, etcetera.

Ett mer principiellt och teoretiskt angreppssätt är att relatera till en tänkt jämviktsränta eller neutral ränta. Många har exempelvis argumenterat för att demografiska förändringar är främsta förklaringen till den utdragna perioden med mycket låg inflation och låga räntor: en åldrande global befolkning anses ha pressat ner den neutrala globala realräntan.

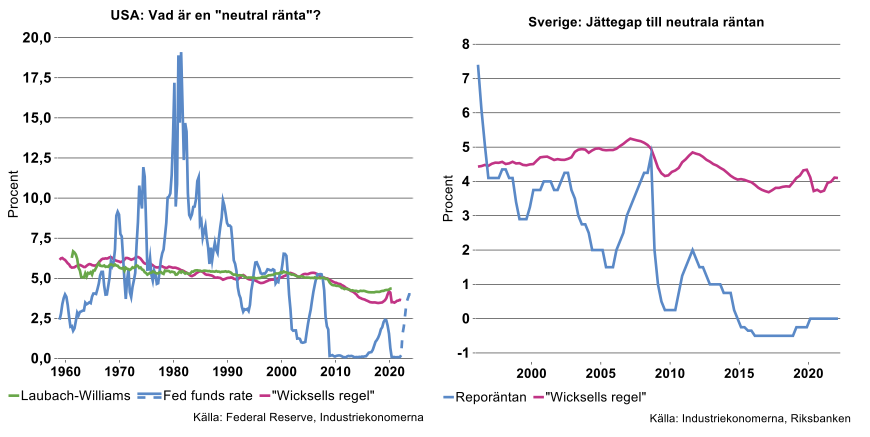

Det kan säkert ligga en hel del i detta argument men det finns andra sätt att närma sig den neutrala realräntan. Den svenske nationalekonomen Knut Wicksell formulerade i slutet av 1800-talet sin teori: den neutrala realräntan är lika med trendtillväxten i BNP/produktiviteten. Argumentet bygger på att realräntan är nära kopplad till realavkastningen på arbetande kapital. Federal Reserve estimerar USA neutrala realränta utifrån flera olika ansatser, bilden nedan till vänster är ett exempel där vi adderat Fed:s inflationsmål (två procent) för att få ett estimat på den nominella neutrala räntan. Bilden visar även ett estimat på den neutrala räntan baserat på Industriekonomernas estimat på USA:s potentiella BNP-tillväxt. Som synes överensstämmer dessa mått relativt väl med något större avvikelse de senaste åren. Industriekonomernas metod pekar mot att den neutrala räntan är cirka 3,5 procent.

Det är tydligt att Fed:s styrränta vida understigit dessa estimat på neutral ränta under större delen av 2000-talet. Utgår vi ifrån den rådande prissättningen i marknaden kommer styrräntan att närma sig för att så småningom marginellt överstiga, den neutrala räntan det kommande året.

Tillämpar vi motsvarande ansats på Sverige och adderar Riksbankens inflationsmål till Industriekonomernas mått på potentiell BNP-tillväxt, resulterar det i den röda kurvan i bilden ovan till höger; cirka fyra procent. Skulle detta vara ett relevant mått på den neutrala räntan har Riksbanken ett rejält beting framför sig! ECB som har att hantera en ekonomi med betydligt lägre potentiell BNP-tillväxt, börjar närma sig en neutral nivå redan kring tre procent.