- Ekonomisk analys

- 10 juni 2022

- Sakområde:

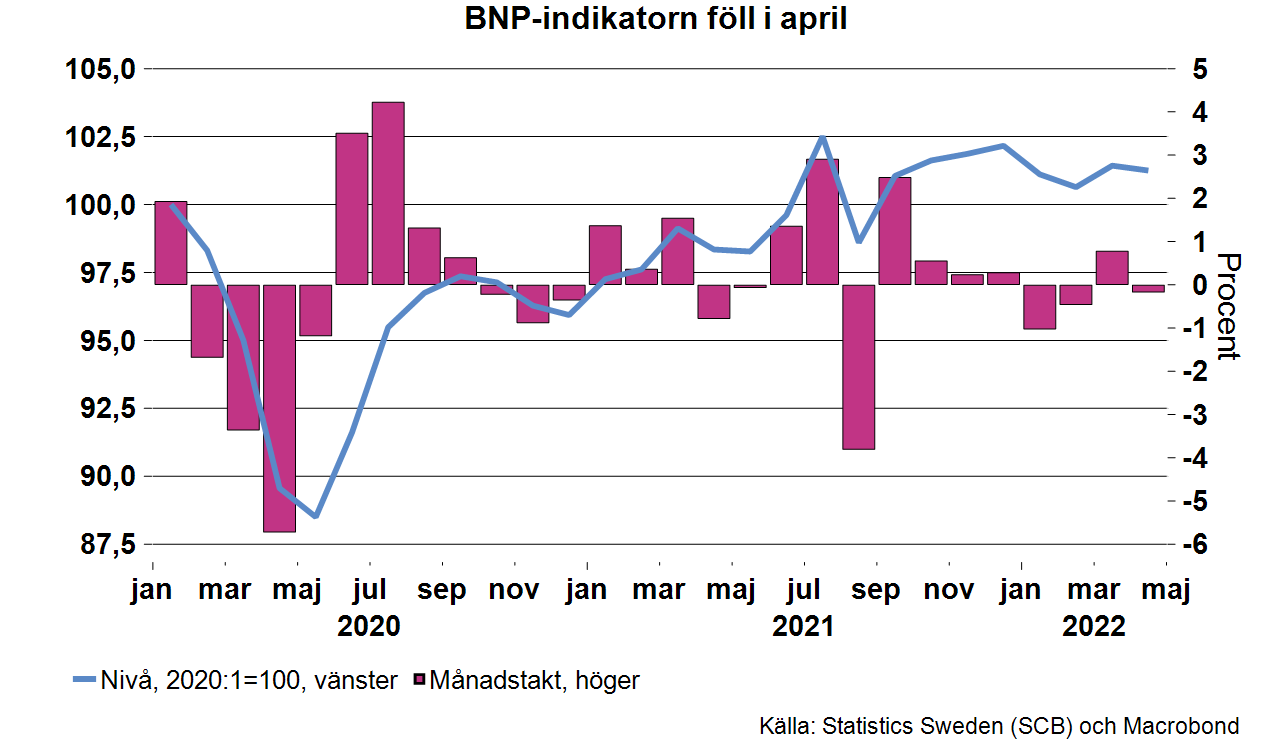

BNP-indikatorn baseras på ett begränsat statistiskt underlag och SCB redovisar inte vilka delar av BNP som bidragit till nedgången i april. Annan statistik som publicerats under senare tid ger dock en viss fingervisning. BNP-minskningen förklaras sannolikt delvis av att hushållens konsumtion bromsat in. Konsumtionsindikatorn för april, som även den publicerades i veckan, pekar på detta. Indikator syftar till att ge en bild av hushållens hela konsumtion och inkluderar därmed förutom detaljhandel även tjänstehandel som restaurang och hotell samt bostadskostnader. Vad visar då de nya siffrorna? Inte helt förvånande kanske har konsumtionen sammantaget rört sig sidledes sedan toppen i november, och i april föll konsumtionen som helhet med 0,4 procentenheter. Det blev dock inget jätteras och tittar man på utvecklingen av olika delkomponenter spretar utvecklingen.

Konsumtionen ungefär på samma nivå som i november

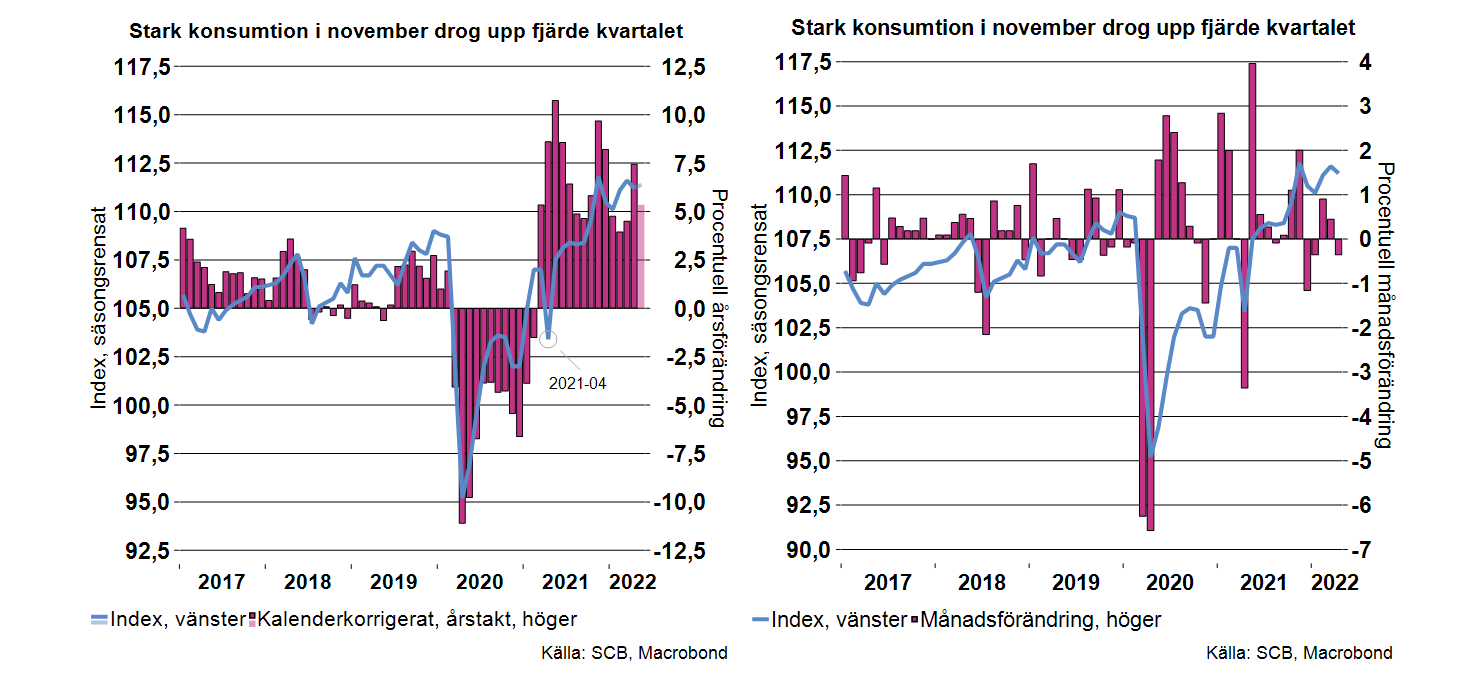

Om vi räknar bort kalendereffekter visar konsumtionsindikatorn en årstakt på hela 7,5 procent för april månad, vilket är en hög siffra. Uppgången i årstakten är dock till viss del en effekt av fallet i april 2021 som kan kopplas till ändrade skatter och subventioner på bilar (se diagram nedan).[1] Lägger man in en prognos för maj månad motsvarande en ökning av konsumtionsindikatorn med genomsnittet sedan 2000 på 0,17 procentenheter kommer årstakten gå tillbaka. Årstakten är dock fortsatt relativt hög, genomsnittet sedan 2000 är på cirka två procent. Den höga ökningstakten förklaras även av den tydliga återhämtningen som skedde under hösten förra året. Denna kan kopplas till att den ekonomiska politiken var fortsatt expansiv och Riksbankens signaler var att det skulle dröja år innan de började höja styrräntan och stämningsläge hos hushållen var gott. Lättade restriktioner gav dessutom en fortsatt gradvis normalisering av hushållens konsumtion genom bland annat ökad tjänstekonsumtion.

Konsumtionsindikatorn toppade dock i november i fjol och i april var indikatorn på ungefär samma nivå som då (se den blå linjen i diagrammen nedan). Mellan april och mars blev det en nedgång med 0,4 procentenheter (se diagram nedan till höger). Inbromsningen runt årsskiftet kan kopplas till att ökad smittspridning i vintras ledde till nya restriktioner. När sedan i stort sett samtliga restriktioner släpptes den 9 februari i år ljusnade utsikterna åter, men som vi alla vet dök det femton dagar senare upp nya kriser och katastrofer. Uppgången i inflationen väntades därmed bli mer bestående, centralbanker satte full fart med att signalera en klart mindre expansiv penningpolitik och tillgångspriser föll. Hushållens syn på framtiden rasade. Om något kan man förvånas över att konsumtionen i den kontexten inte föll mer i april.

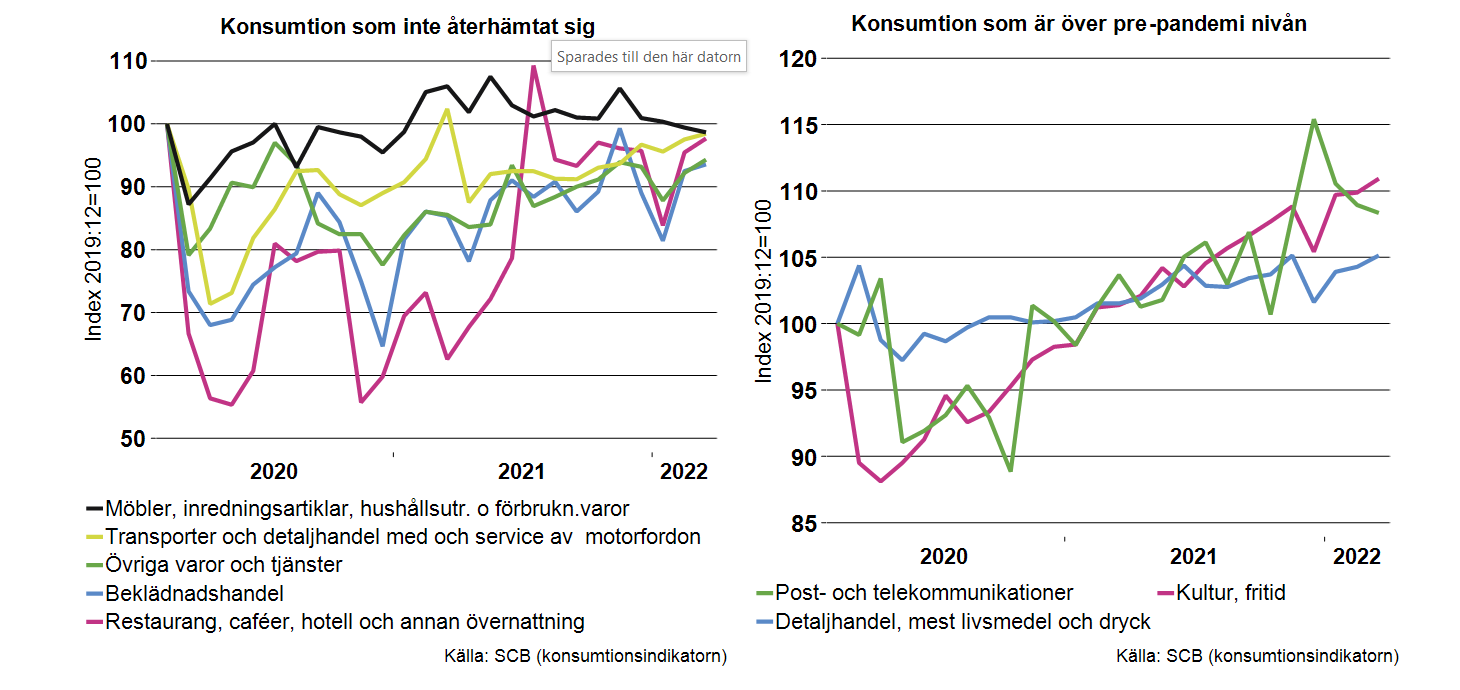

Spretig utveckling av delkomponenterna

Tittar man på de olika delarna i hushållens konsumtion är det konsumtionen av post- och telekommunikation, konsumtionen av bland annat möbler, inredningsartiklar, hushållsutrustning, beklädnadshandel med mera samt konsumtion inom restauranger, caféer, hotell och annan övernattningsservice, som fallit tillbaka mer tydligt sedan toppen under hösten. Många andra delar har rört sig sidledes eller ökat svagt.

Nedgången i konsumtionen inom restauranger, caféer, hotell och annan övernattningsservice kan förklaras av fortsatta och även hårdare restriktioner för att motverka ökad smittspridning av coronavirus mot slutet av förra året.

Konsumtion av post- och telekommunikation ligger dock trots nedgången runt årsskiftet klart över pre-coronanivån. En annan del som har återhämtat sig och mer därtill är kultur och fritid. Kanske har vi fått nya vanor under pandemin. Detaljhandeln som till stor del består av livsmedel och dryck tuffar också på. I övrigt är nivåerna fortfarande lägre än i slutet av 2019.

Vad ska vi tro om konsumtionen i maj och framåt?

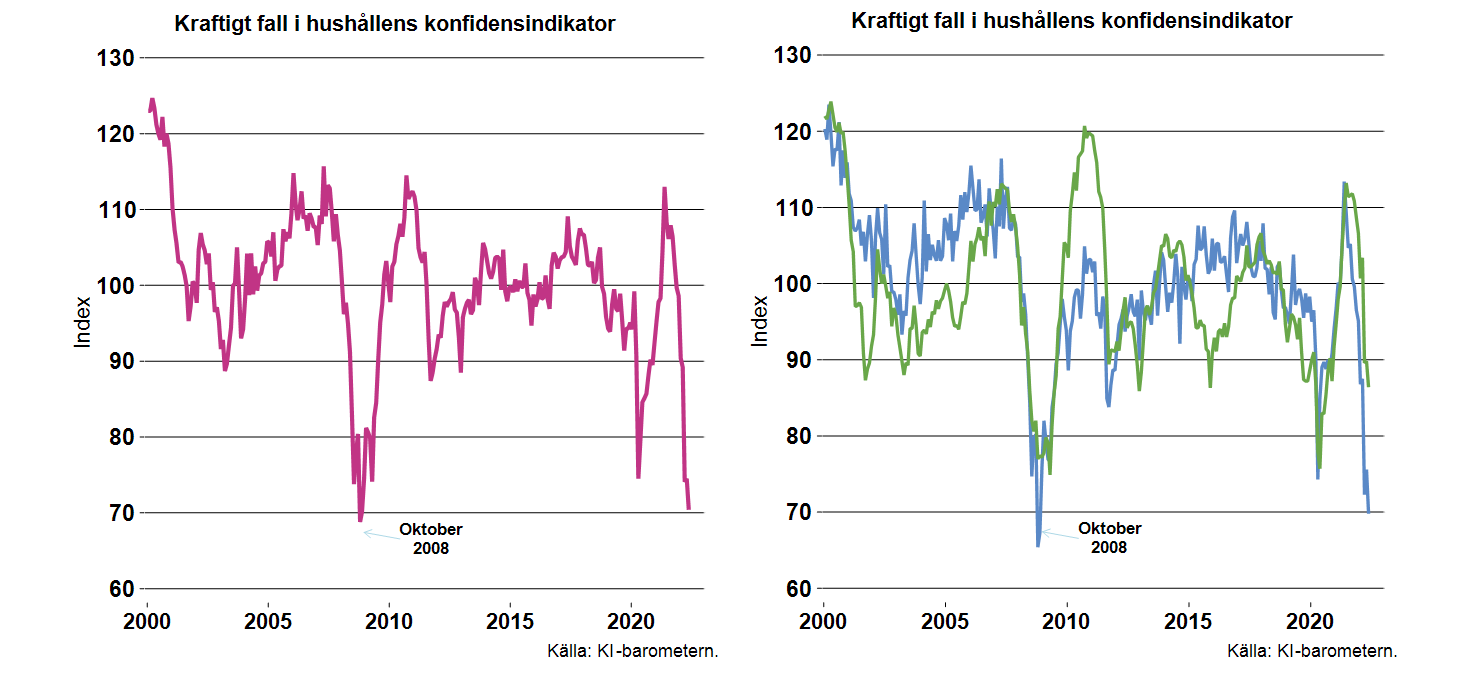

En indikation på hur hushållens konsumtion utvecklades i maj och hur konsumtionen kan förväntas utvecklas framöver fås av Konjunkturinstitutets barometer. Den senaste är från slutet av maj. Enligt den dämpades hushållens humör ytterligare i maj, konfidensindikatorn föll ned till ungefär den nivån som rådde vid Finanskrisen 2008 (se diagram nedan till vänster). Det är framförallt hushållens syn på den egen ekonomi i dagsläget och framöver samt planerna att köpa kapitalvaror som fallit brant under senare tid (detta fångas av mikroindex i diagrammet nedan till höger). Men även synen på svensk ekonomi nu och framöver har fallit tydligt (makroindexet).

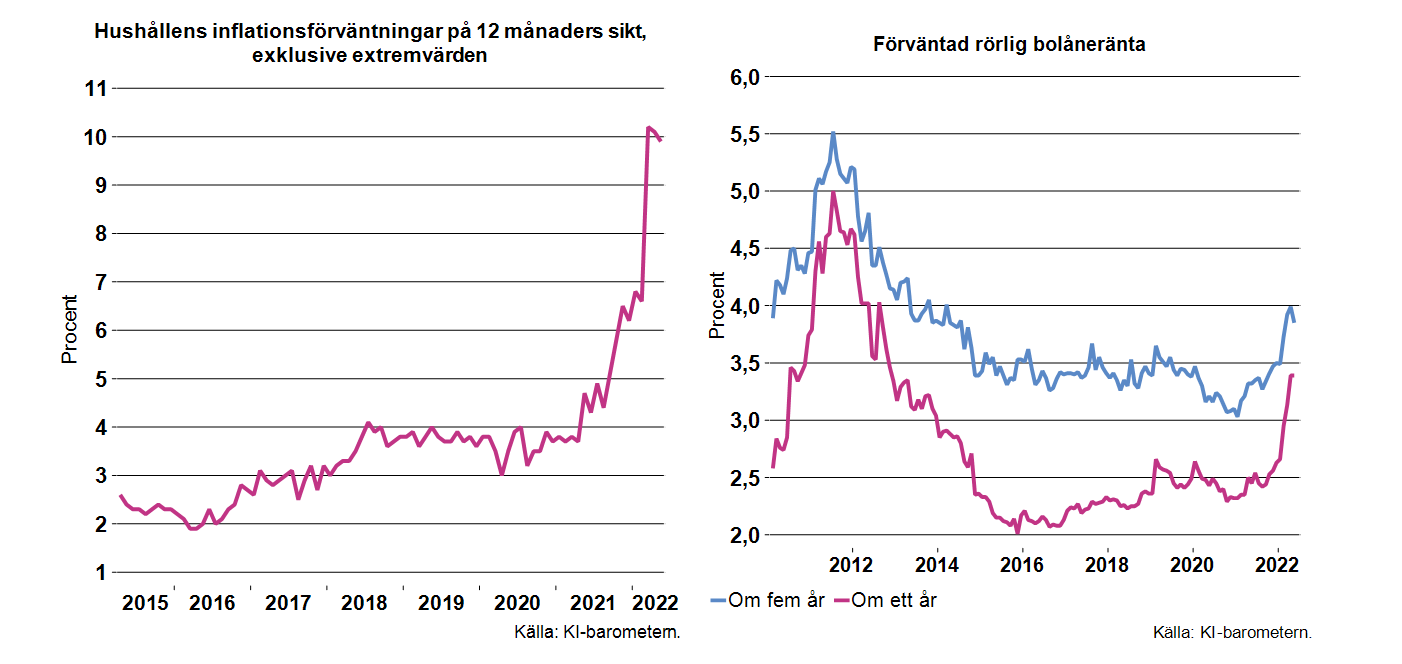

Sannolikt kan rasen kopplas till att inflationen väntas bli klart högre liksom räntorna på bolånen (se diagram nedan). Efter att ha legat relativt stabilt under en längre period från 2018 började hushållens inflationsförväntningar ta fart i augusti förra året. I mars i år tog de därutöver ett rejält kliv uppåt, för att sedan dämpas aningen. I februari steg hushållens förväntningar på räntorna om ett och fem år tydligt, och hushållens förväntningar i maj var att den rörliga bolåneräntan är cirka 3,4 procent om ett år och nästan fyra procent om fem år (se diagram nedan till höger).

De dystrare framtidsförväntningarna samt förväntningar om hög inflation och höga räntor bör sannolikt ha hållit tillbaka deras konsumtion även i maj. Detaljhandelns konfidensindikator steg dock något i maj. Det var förväntningarna på försäljningsvolymen under de kommande tre månaderna som förklarar ökningen. Förväntningarna på försäljningssituationen de kommande sex månaderna var dock betydligt mer pessimistiska än vad de var i undersökningen i april. Återstår att se om det fanns fog för optimism på kort sikt.

Blickar vi längre fram väntas den höga inflationen, stigande bolåneräntor, en lugnare arbetsmarknad, fallande aktie- och bostadspriser samt en allmän oro kopplat till kriget i Ukraina och det säkerhetspolitiska läget ge en fortsatt dämpad utveckling av hushållens konsumtion. Bedömningen vi gjorde i den senaste konjunkturprognosen var att hushållen drar ned på sitt sparande för att ändå hålla uppe konsumtionen relativt väl. Prognosen är att konsumtionen ökar med 2,8 procent i år, en nedgång jämfört med förra året då konsumtionen ökade med nästan sex procent. Vi följer som vanligt utvecklingen och återkommer med analyser när ny information trillar in.

[1] En stor del av minskningen i april 2021 förklaras sannolikt av förändringar i bonus-malussystemet vid nybilsinköp. Från 1 april 2021 minskade bonusen för laddhybrider. Dessutom höjdes fordonsskatten. Inför denna förändring fick nybilsförsäljningen ett uppsving i början av året, särskilt av laddhybrider.