- Ekonomisk analys

- 25 maj 2022

- Sakområde:

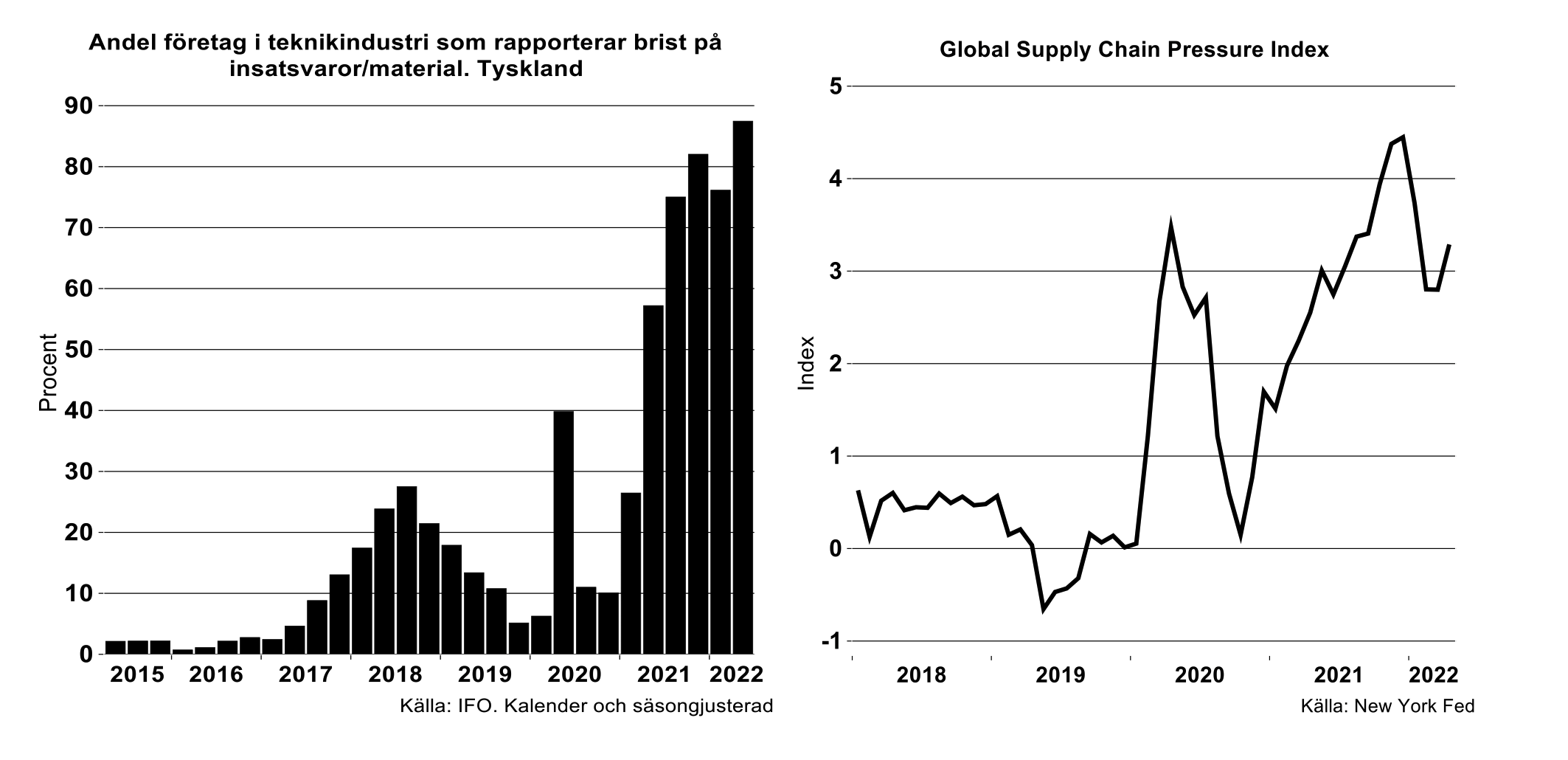

Störst leverantör från utlandet av en teknikprodukt som är en insatsvara är Tyskland. Skulle vi addera stål är Tyskland den andra största leverantören efter Finland. Tyskland är dessutom störst leverantör av maskinutrustning. Beroendet är högt av Tyskland i stort sett vilken produkt vi än tittar på. Därför var det med vånda vi noterade att andelen företag i Tysklands teknikindustri som rapporterar brist på material/insatsvaror inte visade någon förbättring under andra kvartalet i år jämfört med föregående kvartal. Hela 87 procent av företagen i Tysklands teknikindustri rapporterade brist på insatsvaror andra kvartalet (säsongs- och kalenderjusterat) jämfört med 78 procent första kvartalet.

Vi behöver knappt påminna om att andelen under andra kvartalet i år är den högsta sedan serien startade efter fusionen mellan västra och östra Tyskland i början av 1990-talet. När allt snurrar som mest i glödande högkonjunktur under de senaste 30 åren är genomsnittet som rapporterar brist på insatsvaror i Tyskland en av tio företag. Läget för närvarade är alltså plågsamt exceptionellt.

En liten glimt av glädje är att andelen företag med brist på insatsvaror minskade för några övriga delbranscher i tillverkningsindustrin i Tyskland som baskemiska produkter, stål och metaller samt pappersindustrin.

Inte heller globalt

New York Fed:s serie över global supply chain pressure index försämrades också enligt senaste data för april. Denna försämring följde på en tidigare men tillfällig förbättring mellan december i fjol och mars i år. Det som bidrog mest i april var längre leveranstider i Kina och Euroområdet samt högre priser på flygfrakt mellan USA och Asien. För euroområdets del handlar det om störningar som följd av kriget i Ukraina.

Givet att åtgärderna i Kina inte blir riktigt lika militanta och genom någon sort gradvis återgång till normala tider i främst Shanghai finns en chans till att störningarna avtar något kommande månader. Till störningsfria tider är det dock långt kvar.