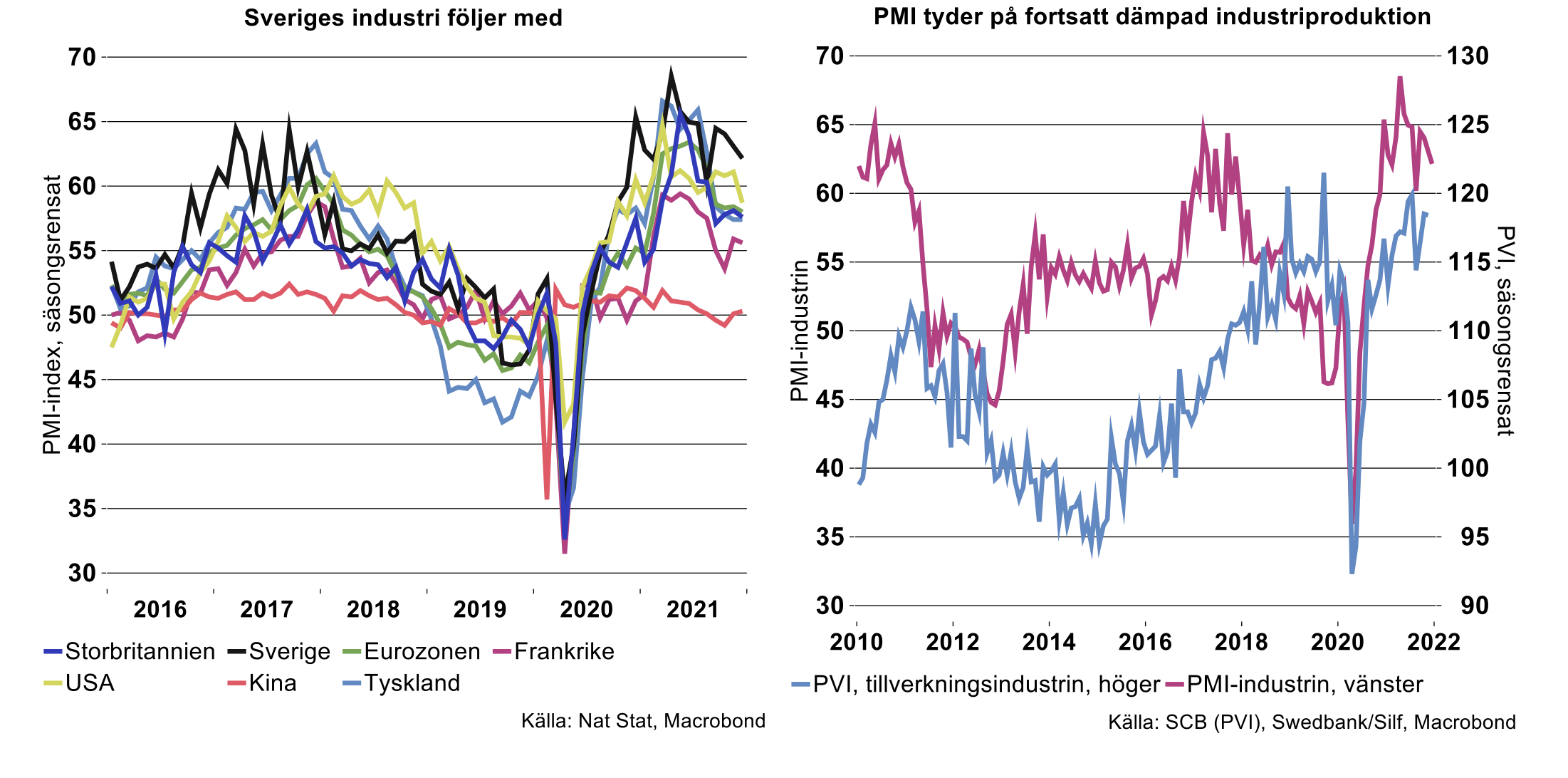

Inköpschefsindex för tillverkningsindustrin (PMI-index) fortsatte ned i december för tredje månaden i rad, till 62,1, se diagram nedan. Delar av industrin i Sverige visade länge motståndskraft mot störningar i leveranskedjor av insatsvaror under fjolåret, men alltfler branscher drabbades under andra halvåret av brist på material för sin produktion. Ett fåtal branscher ser ut att ha kunnat stå emot dessa flaskhalsar, såsom läkemedelsindustri, medan framför allt motorfordonsindustrins produktion hämmats av brist på halvledare och andra insatsvaror.

Nämnda flaskhalsar har drabbat tillverkningsindustri också i omvärlden, vilket avtecknas i PMI-index för industrin i flertalet länder under den senare delen av 2021, se diagram nedan. En liten ljusglimt från USA:s inköpschefsindex visar tecken på att leveranserna av insatsvaror för industrins produktion förbättrades något i december. Det finns ändå få tecken på att leverans- och produktionsstörningar märkbart lättat runt om i världen, vilket talar för att flaskhalsarna finns kvar ännu en bit in på det nya året.

Industriproduktionen i Sverige toppade i juli och låg i november 0,8 procent under julinivån, se diagram nedan till höger. Produktionsnivån jämfört med juli har fallit både för insatsvaru- och investeringsvaruindustri, med 2,8 procent. Inom teknikindustri har produktionen minskat för samtliga delbranscher jämfört med nivåerna i juli, varav motorfordonsindustri med 9,4 procent.

Näringslivets samlade produktion låg i november ändå några tiondelar över den höga nivån som uppmätts för juli. Medan stora delar av industrin påverkats av brist på insatsvaror har kemisk industri varit en stark motvikt vars produktion i november låg nära 16 procent över nivån i juli, enligt SCB:s produktionsvärdeindex (PVI). Det relativt starka bidraget från kemisk industri till näringslivets produktionstillväxt motverkades däremot nästan helt av nedgången för teknikindustri mellan juli och november. Produktionsnivån föll också för byggindustrin mellan juli och november, med 1,9 procent. (Hur mycket olika branscher påverkar produktionstillväxten för näringslivet totalt beror naturligtvis på branschens andel av näringslivet. Byggverksamhet utgör 9 procent av näringslivets totala förädlingsvärde enligt nationalräkenskaperna).

Nedgången i produktionsnivå för stora delar av näringslivet efter toppen i juli 2021 uppvägdes av att tjänstesektorns produktion steg med 1,6 procent mellan juli och november då den totalt sett väger mycket tungt för näringslivets produktion. Det var främst en uppgång inom detaljhandel och transporter som drog upp tillväxten inom tjänstesektorn, vilket också avspeglas av att hushållen ökade sin konsumtion inom dessa områden under perioden, enligt SCB:s månadsindikator för hushållens konsumtion. Även konsumtionen inom kultur, nöje och fritid har tagit mer fart från och med juli i fjol. Däremot har både produktion och konsumtion av hotell- och restaurangtjänster fallit tillbaka efter en mycket stark ökning i juli förra året. Enligt PVI var produktionen inom hotell och restaurang nästan 15 procent lägre, och konsumtionen av dessa tjänster enligt månadsindikatorn nästan 17 procent lägre, i november jämfört med juli förra året, säsongsrensat. Uppenbarligen har den ökade smittspridningen av coronaviruset efter sommaren åter påverkat denna typ av konsumtion klart negativt. Nyinförda restriktioner, som delvis riktas direkt mot denna bransch, påverkar förstås också utvecklingen i början på det nya året.

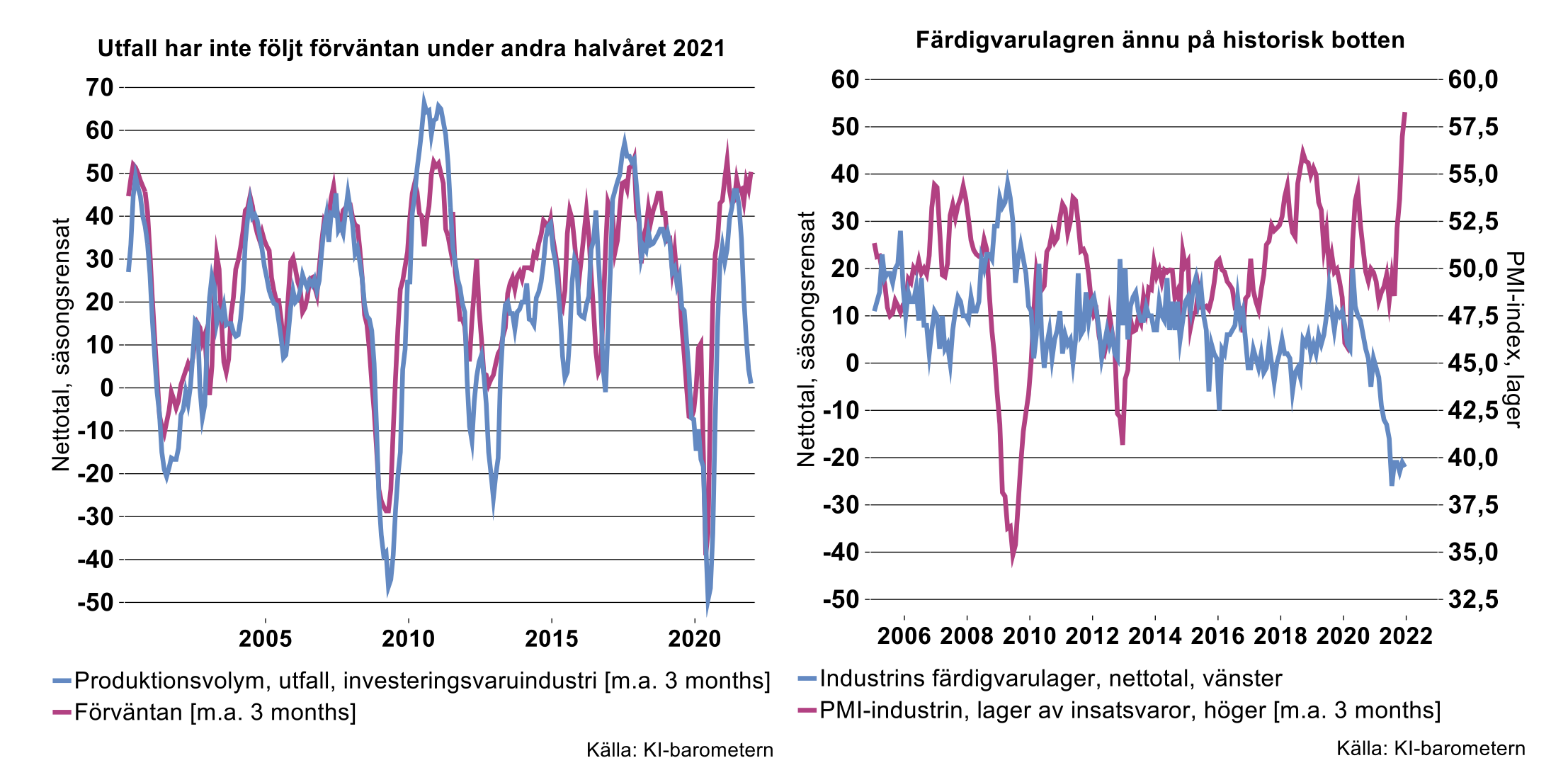

Förväntningar stämmer inte alltid med utfall

Om man utgår enbart från konjunkturindikatorer skulle man ha kunnat förvänta sig att industrins produktion skulle ha fortsatt att stiga under andra halvåret i fjol, eller åtminstone ha legat kvar på en hög nivå från i somras. Industriföretagen har ju förväntat en fortsatt stark efterfrågan och produktionsökning. Under andra halvåret 2021 har emellertid skillnaden mellan företagens förväntningar och utfall för produktionen gått alltmer isär, se diagram till vänster nedan. Skillnaden är särskilt stor för investeringsvaruindustri, där motorfordonsindustrin ingår, som haft störst flaskhalsproblem som till och med tvingat fram upprepade produktionsstopp under 2021. Normalt brukar företagens förväntningar om produktionen stämma ganska bra med det faktiska utfallet, se diagram till vänster nedan. Under det senaste halvåret avviker däremot utfallet markant från vad företagen förväntat.

Pandemin och utbudsstörningar har medfört att gamla samband mellan produktionsplaner och utfall brutits. PMI-index för planerad produktion låg i december kvar på höga nivåer. I genomsnitt låg indexet på höga 73,6 under 2021, en ökning från 52,8 under 2020. KI:s barometer visar dock att företagens förväntade produktion inte kunnat infrias. Ändå har inköpschefer fortsatt att räkna med en hög produktionsnivå, nu även under första halvåret 2022. Så länge pandemin fortsätter att påverka produktion och leveranser kan skillnaden mellan företagens förväntningar och utfall fortsätta att vara ovanligt stor. Risken för besvikelse är alltså fortsatt överhängande så länge pandemin fortgår med risk för produktionsstörningar.

En liten ljusning går ändå att skönja då delindex i PMI för industrins lager av inköpt material steg till 59,7 i december. Swedbank noterar att ett lagerindex som närmar sig 60-strecket tyder på en utbredd lageruppbyggnad i industrin, se diagram till höger ovan. Ökningen skulle kunna tolkas som en lägre aktivitetsnivå i industrin, men under det senaste kvartalet har denna lagerökning stuckit ut och nått en historiskt hög indexsiffra. Samtidigt har KI-barometerns tidsserie över industrins nulägesomdöme om dess färdigvarulager nått en historisk bottennivå, se diagram till höger ovan. Det tyder alltså på att efterfrågan på industrins produkter är fortsatt hög och att de låga färdigvarulagren beror på produktionsbegränsningar. Även om lagren av insatsvaror ökat under de senaste månaderna verkar det ännu ha varit otillräckligt för att öka takten i produktionen och få lagren av färdiga varor att börja lyfta från bottennivåer och möta efterfrågan.

Efterfrågan på insatsvaror är fortsatt enorm och producenter av insatsvaror har fortsatta problem att leverera till industrin. Leverantörernas leveranstider är kvar på historiskt höga nivåer enligt PMI. Uppgången för lagren av insatsvaror är snarare ett tecken på att företag försöker bygga upp ”säkerhetslager” för att motverka fortsatta flaskhalsar, enligt Swedbank/Silf, i deras rapportering om PMI-siffrorna. Om uppbyggnaden blir tillräcklig för att hålla igång eller öka produktionen framöver återstår att se.

För övrigt visar KI-barometern att insatsvaruindustrins färdigvarulager fortsatte att minska under fjärde kvartalet 2021, men i något mindre omfattning än tidigare. De började krympa från slutet av 2020 i samband med den snabba återhämtningen för industrin från andra halvåret 2020. KI-barometern tyder på att insatsvaruindustrins färdigvarulager krympt mer än normalt under perioden då vi jämför med tidigare perioder av stark efterfrågan.

Sammanfattningsvis tyder konjunkturindikatorer på att flaskhalsproblem fortsatt att bromsa industrins produktion mot slutet av fjolåret. Möjligen kan den senaste tidens uppbyggnad av insatsvarulager inom industrin i någon mån få hjulen att snurra lite lättare en bit in på det nya året.