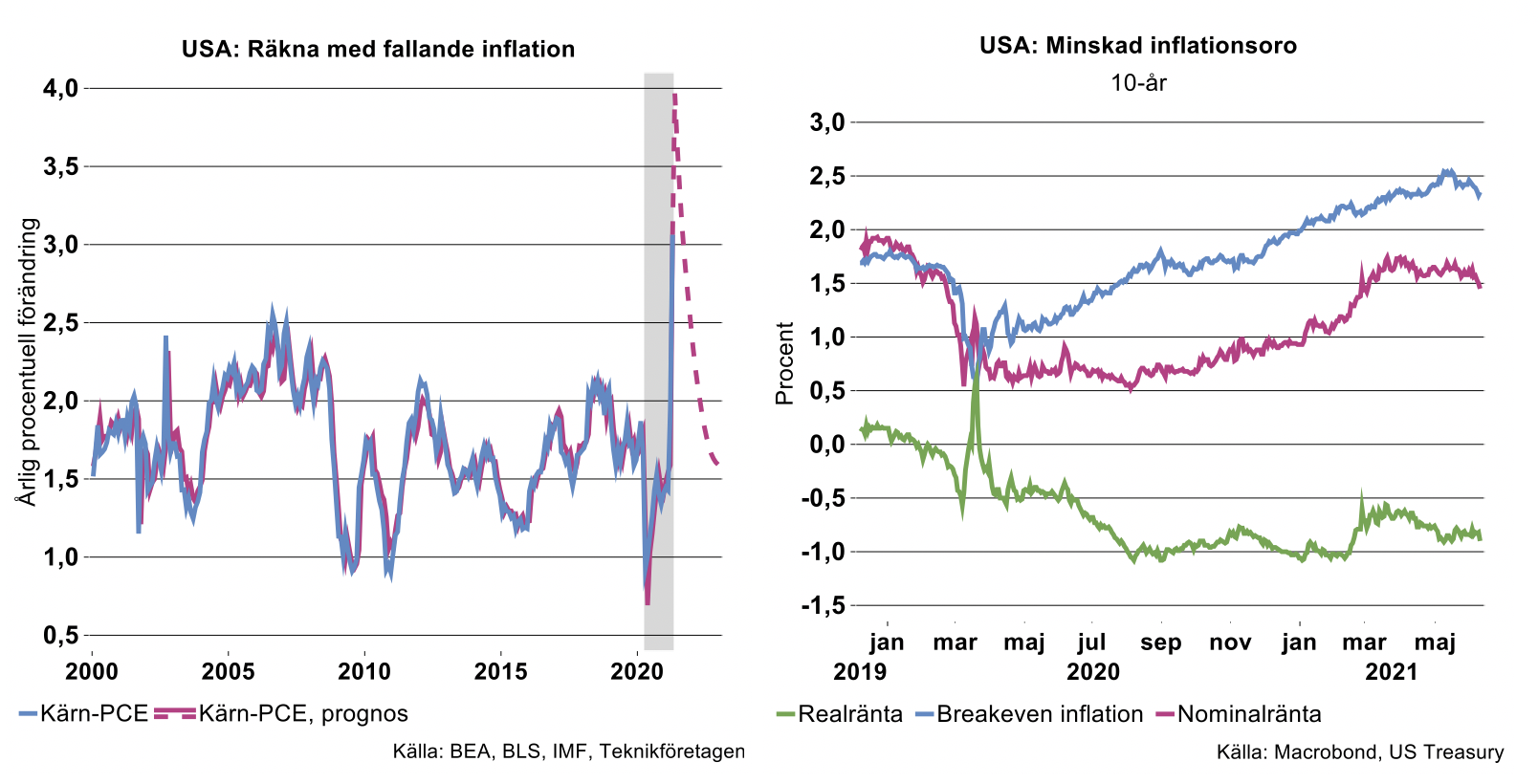

Detta innebar att den uppmätta inflationen föll som en sten (se bilden nedan till vänster).

I takt med att ekonomin gradvis normaliserats de senaste kvartalen har även priserna återgått till de normala, det vill säga stigit ordentligt; inflationen har tagit ett rejält skutt uppåt.

De senaste månadernas stigande inflation, i kombination med förväntningar om en mycket kraftig återhämtning i ekonomin, har i sin tur skapat en oro för att inflationen ska bita sig fast på höga nivåer. Stigande inflationsförväntningar – i bilden ovan uttryckta i finansmarknadens prissättning (”breakeven inflation”) - ledde till att finansmarknaderna började spekulera i en snabb reaktion från Federal Reserve, med penningpolitisk åtstramning redan under 2021. Resultatet blev att långa marknadsräntor steg snabbt från 0,5 procent i slutet av förra sommaren till cirka 1,75 procent i mars i år (se bilden ovan till höger).

På sista tiden har dock såväl inflationsförväntningarna som marknadsräntorna fallit tillbaka trots att inflationen fortsatt att stiga kraftigt. Skälen till detta är dels att marknadsaktörerna har dragit slutsatsen att inflationsuppgången blir tillfällig, dels att man räknar med att centralbanken delar den uppfattningen. Förväntningarna om en snar penningpolitisk åtstramning har därmed dämpats rejält.

Vad kan vi då förvänta oss av USA:s inflation framöver? Teknikföretagen har argumenterat för att det visserligen är vanskligt att sia om framtiden men att det mesta ändå talar för att inflationsuppgången är tillfällig. Vi ser ingen anledning att tillfälliga inflationschocker ska resultera i bestående hög inflation, som exempelvis i spåren av oljeprischockerna på 1970- och -80-talen.[1]

I bilden ovan till vänster visas dels USA:s inflation, dels vad inflationen ”borde blivit” enligt en enkel inflationsmodell.[2] Bortsett från det senaste året har traditionella faktorer som arbetslöshet och råvarupriser till viss del fångat upp rörelserna i inflationen.[3] Emellertid har de ovan beskriva extrema händelserna i samband med Coronakrisen, kortslutit historiska samband det senaste året.

I figuren ovan till vänster har vi med hjälp av statistiska metoder, rensat för detta. Modellen förutspår att kärninflationen tar ett ytterligare språng till cirka fyra procent i maj. Under resten av 2021-2022 har vi antagit att arbetslösheten gradvis avtar från dagens cirka sex procent till cirka 5 procent. Vi antar dessutom att råvarupriserna, som är extremt högt uppdrivna på grund av alla de flaskhalsar som skapats på sistone, gradvis normaliseras. Under dessa förutsättningar är ett rimligt förlopp att USA:s kärninflation faller relativt brant redan från hösten för att nå cirka 1,5 procent i slutet av 2022. Analysen är naturligtvis förknippad med stor osäkerhet och de kvantitativa slutsatserna ska tas med en rejäl skopa salt.

Dock talar de kvalitativa argumenten starkt för att den senaste tidens kraftiga inflationsuppgång snart förbyts i ett snabbt fall, tillbaka till tidigare låga takter.

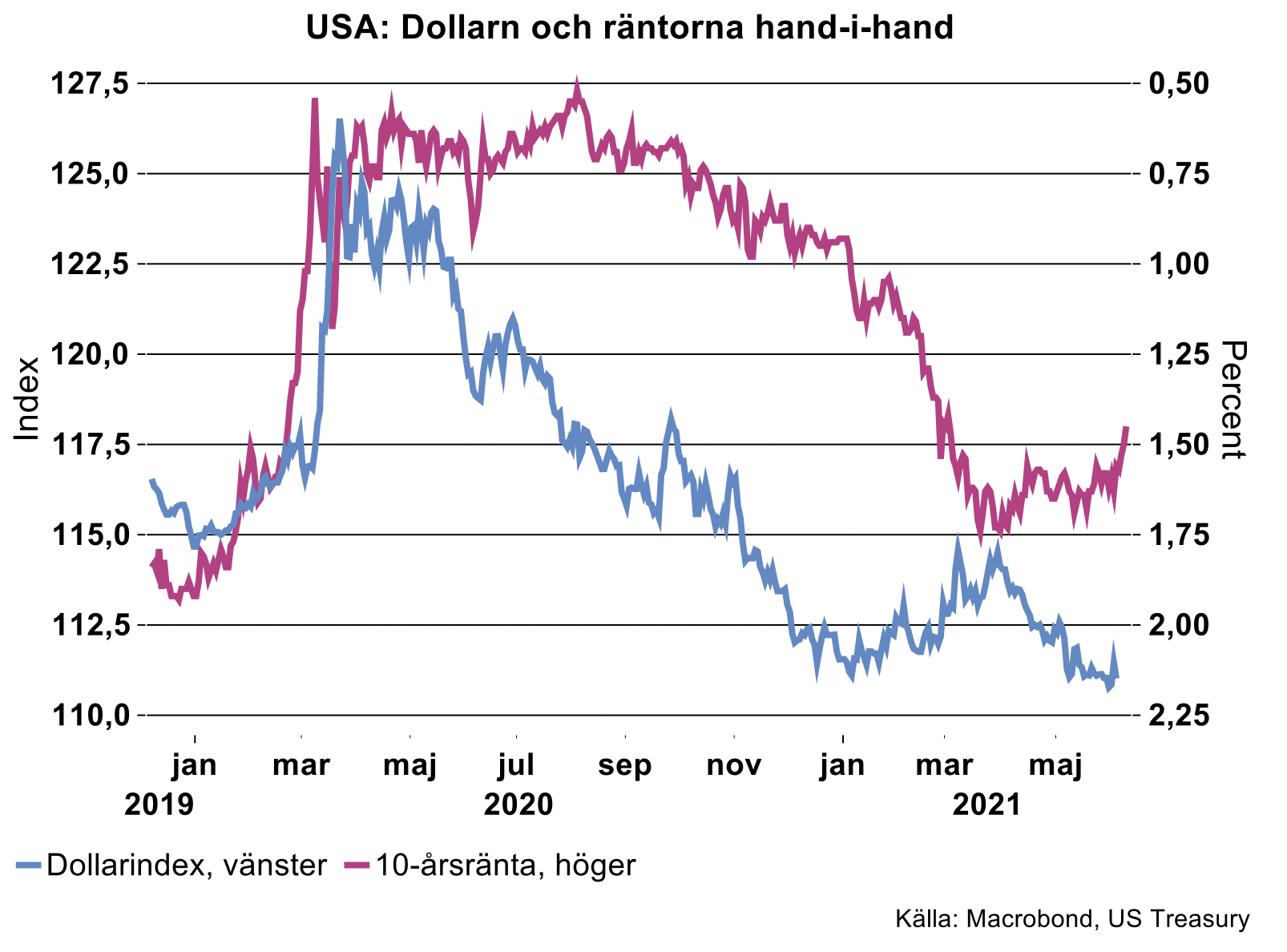

I takt med att inflationen avtar är det rimligt att räkna med att marknadsräntorna faller en bit ytterligare eftersom förväntningarna om en snar penningpolitisk omläggning sjunker undan. En annan sannolik konsekvens är en gradvis försvagning av USA-dollarn. Dollarn stärktes rejält under 2021 i samband med stigande börser och högre USA-inflation (se bilden ovan). Dollarn har dock tappat kraften de senaste månaderna i takt med modererade förväntningar om snar penningpolitisk åtstramning. Även om valutakurser är notoriskt svåra att prognosticera är bästa gissningen att det senaste årets dollarförstärkning gradvis kommer att reverseras.

[1] Se Teknikföretagens konjunkturrapport, maj 2021.

[2] I bilden visas ”kärninflationen”, det vill säga rensat för priser på livsmedel och energi. Detta är det inflationsmått som Federal Reserve fokuserar på.

[3] I modellen förklaras inflation innevarande månad av arbetslösheten och råvarupriser. Den viktigast förklaringsfaktorn för innevarande månads inflation är emellertid som så ofta, förra månadens inflation; inflationen följer en ”slumpstig”.