Efter ett produktionsfall med sju procent mellan augusti och september i år var det elva procent upp mellan september och oktober för fordonsindustrin. Den mest omfattande volatiliteten har av välkända skäl hittills i år utgjorts av personbilstillverkning där månadsvisa upp- eller nedgångar i produktionsvolymer inleddes under första kvartalet. Tunga lastvagnar har däremot haft en stabil utveckling i den bemärkelsen att produktionsnivån varierat inom felmarginalen den senaste tiden eller juli-oktober.

Något oroväckande och lite för tidigt i en återhämningsfas är att det börjar gå mer sidledes eller till och med lite bakåt i övriga stora delbranscher inom teknikindustri. Produktionsnivån har exempelvis börjat minska så smått för maskinindustri och för elteknisk industri (transformatorer, generatorer, motorer, eldistribution m.m.) i oktober jämfört med juli i år. Vi har dock våra misstankar, som börjar gränsa till skäligen misstänkt, eller att årets traditionella ”störningar”, som i stort sett all industri påverkats av, ligger bakom utvecklingen.

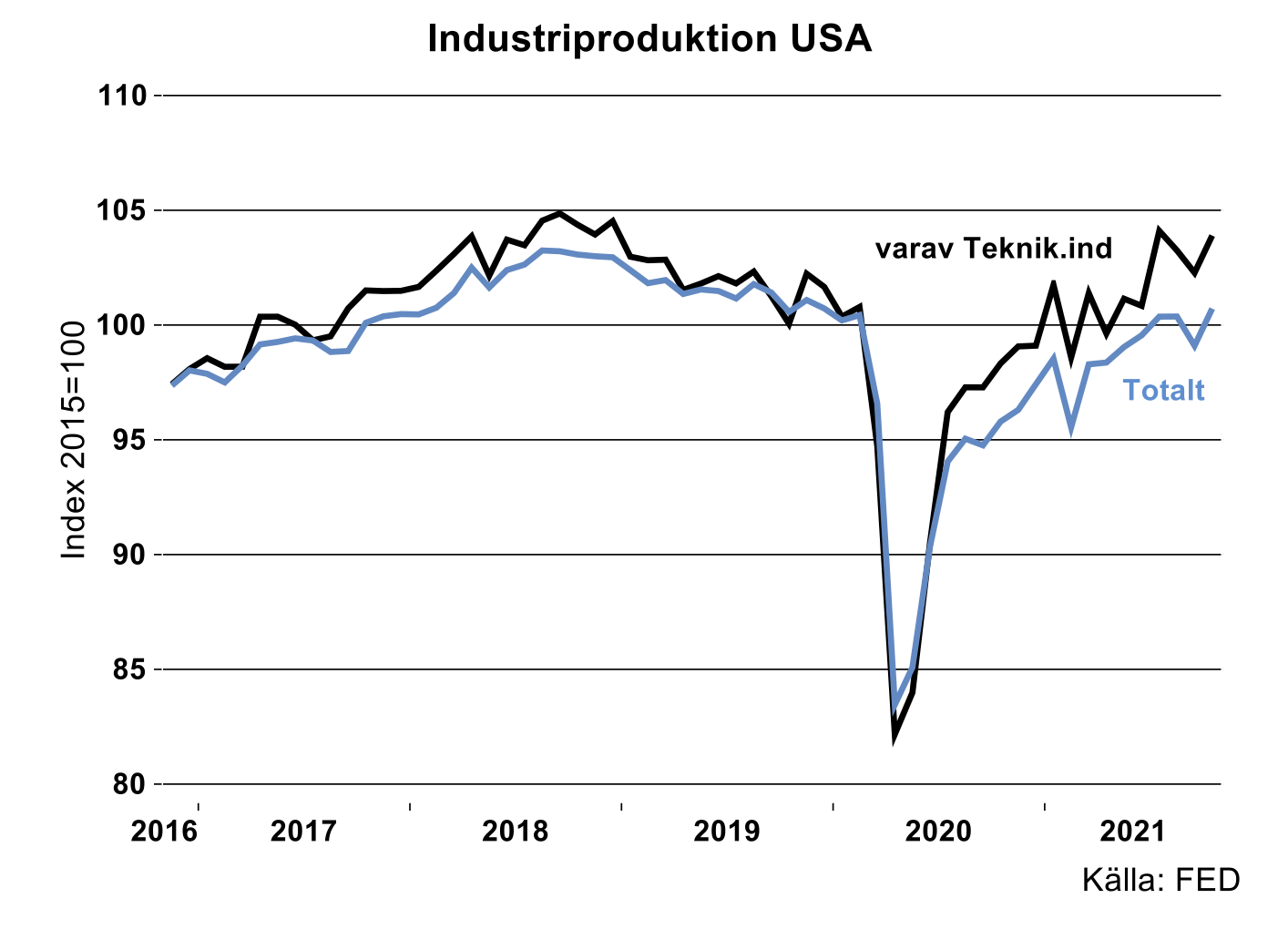

Med lite upp i produktionsnivå för en del delbranscher, sidledes för andra eller volatilt i fordonsindustrin visar teknikindustri oförändrad produktionsnivå i oktober jämfört med juli på index 104 med år 2015=100. Nivån har ändå tragglat sig långsamt uppåt efter fjolårets elände men tappat lite tempo efter det omfattande uppsvinget andra halvåret i fjol.

För andra industrigrenar har det varit dålig fart hittills under 2021 exempelvis för livsmedel, papper och trävaror. Det är däremot ganska bra fart för läkemedelsindustri i USA, eller plus nio procent i oktober jämfört med januari i år. Rejäl fart för läkemedel är det i stället för EU sammantaget. Här är produktionen upp hela 22 procent i september jämfört med januari i år.

Inte så lätt att ta tillbaka

Många tycker allt är frid och fröjd nu när industriproduktionen inte bara i USA utan också globalt börjar tangera tidigare produktionsnivåer från 2018-2019. Inget kan var mer fel. Det är rimligt att anta att industriproduktionen skulle ha ökat med några procent per år 2020-2021 i frånvaro av virus. Om man gör ett antagande på en tillväxt på 2,5 procent per år 2020-2021 (istället för minus i fjol) för amerikansk industriproduktion måste den faktiska produktionen i USA ”skjuta över” den tänkta trendtillväxten för att ta tillbaka förlorad produktion under corona. I år kommer inte tillväxten i amerikansk industri orka ta tillbaka det man förlorade i fjol även om tillväxten blir hög i genomsnitt. Det fattas i runda slängar 30 Mdr USD i förädlingsvärde i 2019 års priser. Oavsett av vilken akademisk matematik eller diskonteringshorisont man använder säger i stället erfarenheten att det som förlorats sällan kommer att tas tillbaka helt och hållet.

Läs mer om USA, industrin i Sverige och globalt i vår senaste konjunkturöversikt som du hittar här.

Ner i Kina sedan i våras men lite fart i oktober

Med få undantag har produktionsnivån i Kinas industri minskat månad för månad sedan i våras. Oktober månad gav dock ett litet, litet lyft i produktionsnivån jämfört med september i år. Bakom produktionsnedgången till och med september ligger bland annat de nu välkända problemen för tillverkare av motorfordon. Denna delbransch gick förvisso lite bättre i oktober jämfört med september i år och bidrog till ökad produktionsnivå för hela industrin. Men det är även trögt för maskinindustrin där produktionsnivån i oktober var lägre än i februari i år.

Det är inte bara fordon och maskiner som har problem med tillväxten. I kemiindustri har produktionsnivån minskat månad för månad mellan juni och oktober i år. Produktionsfallet för icke metalliska mineraler, främst cement och glas, samt för gummi- och plastvaruindustri som inleddes i maj respektive juni i år fortsatte i oktober.

Hopp om kreativ förstörelse

Minskad industriproduktion (dock inte i årsgenomsnitt vare sig i fjol eller i år) är lite ovanligt för att vara Kina. Men detta är egentligen bra. Det är mycket dynga, om begreppet ursäktas, som behöver rensas eller rationaliseras bort. Kina behöver kreativ förstörelse inklusive en ny icke fullt så Co2 genererande produktionsapparat, även om det kan bli smärtsamt.

Kreativ förstörelse brukar gå lättare i tider av ekonomiska problem då resurser lättare kan frigöras till bättre verksamheter än de som de lämnar. Kina är i behov av en omställningsprocess. Framtiden får utvisa om en omställning går med eller utan störningar, snabbt, långsamt eller inte alls.

Även om det går bakåt för vissa industrigrenar i Kina är det samtidigt bra fart inom data-, tele- och elektronikindustri med tvåsiffrig tillväxt som inte visar några direkta tecken på att avta. I stort sett utan större konkurrens är Kina för närvarande världens största exportör av IT-hårdvara. Om vi räknar export från Kina och Hongkong är dess andel 48 procent av världsexporten av datorer och komponenter till dessa och 46 procent för teleprodukter (år 2000: 9 % resp. 13%).

Därefter kommer ingenting förrän USA med sex procent för datorer och komponenter följt av Vietnam med åtta procent för teleprodukter. För både Kina och Vietnam är det bra att komma ihåg att för många av de IT-produkter eller komponenter som lämnar respektive landsgräns i slutändan levereras till välkända internationella varumärken som inte slutar på -wei, -mi eller -ovo.

Globalt sug efter IT-hårdvara är fortfarande högt för närvarande. Världen klickar på skärmarna, slår en pling och har kanske börjat kamma håret innan Teams-mötet startar. Nu ligger också femte generationen av radiobaserade sladdlösa telefoner medelst tillhörande infrastruktur och bubblar i bakgrunden, varvid en tvåsiffrig tillväxttakt (tresiffrig för en del produktsegment) fortsätter ett tag för länder eller företag som är duktiga på denna typ av utrustning.

Det är möjligt att sammantagen industriproduktion kan kvickna till lite bättre framöver om tillväxten i fordonsindustrin, inte bara i Kina, tar lite bättre fart. Saker och ting är dock inte vad de har varit vare sig i Kina eller annorstädes. För Kinas del är den årliga genomsnittliga tvåsiffriga tillväxttakten för industriproduktion borta sedan länge. Hamnar industriproduktionens tillväxt de närmaste åren i häradet av en ökning på 4-5 procent per år är det riktigt bra. Lite mer analys av Kinas ekonomi återfinns i vår senaste konjunkturöversikt som du hittar här.

Fotnot:

Källa för världsexport är från Unctad Trade Statistics. För datorer, tele och övrig hårdvara kopplad till dessa produkter gäller varukod SITC 75 och 76. All data för Kina och USA är säsong- och kalenderjusterat. Alla data finns publicerat på respektive källa.