Industrins produktion låg 1,9 procent lägre i augusti-oktober än föregående tremånadersperiod. Även fast produktionen steg inom motorfordonsindustrin i oktober, låg produktionsnivån cirka 16 procent lägre under augusti-oktober jämfört med föregående tre månader.

Flertalet industribranscher visar minustal under de senaste tre månaderna jämfört med föregående tre månader. Ett relativt tungt vägande undantag är kemi och läkemedelsindustrin som fortsatte att öka produktionen, med 1,4 procent under augusti-oktober, säsongsrensat jämfört med maj-juli.

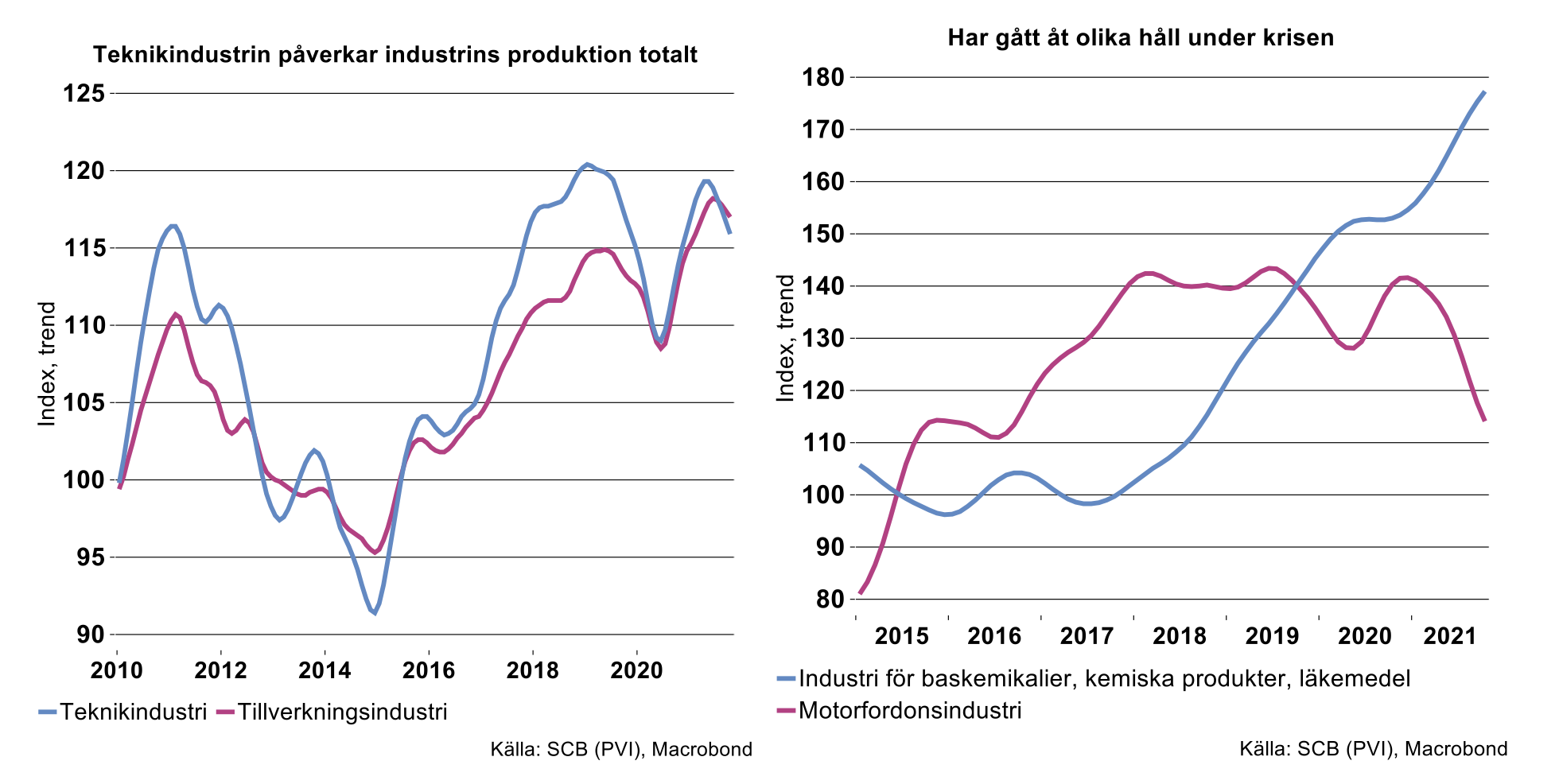

Som vi belyst i tidigare artiklar har särskilt motorfordonsindustrin påverkats av brist på halvledare och andra insatsvaror under loppet av 2021. Bristen på insatsvaror har också spritt sig till alltfler branscher, vilket talar för en fortsatt dämpning av industrins produktionstillväxt framöver. Medan kemi och läkemedelsbranschen kunnat fortsätta öka takten drar den tungt vägande teknikindustrin ned produktionen för industrin totalt under de senaste månaderna, se diagram till vänster nedan. Det visar utvecklingen rensad för både säsong- och tillfälliga variationer, dvs. trenden, enligt SCB. Visserligen motverkas nedgången av kemi- och läkemedelsindustrins fortsatta uppgång. Den väger relativt tungt som andel av näringslivets förädlingsvärde, 2,8 procent, men motorfordonsindustrin väger ungefär lika tungt och bidrar till fallet för industrin totalt under de senaste tre månaderna, enligt SCB:s Produktionsvärdeindex (PVI), se diagram till höger nedan.

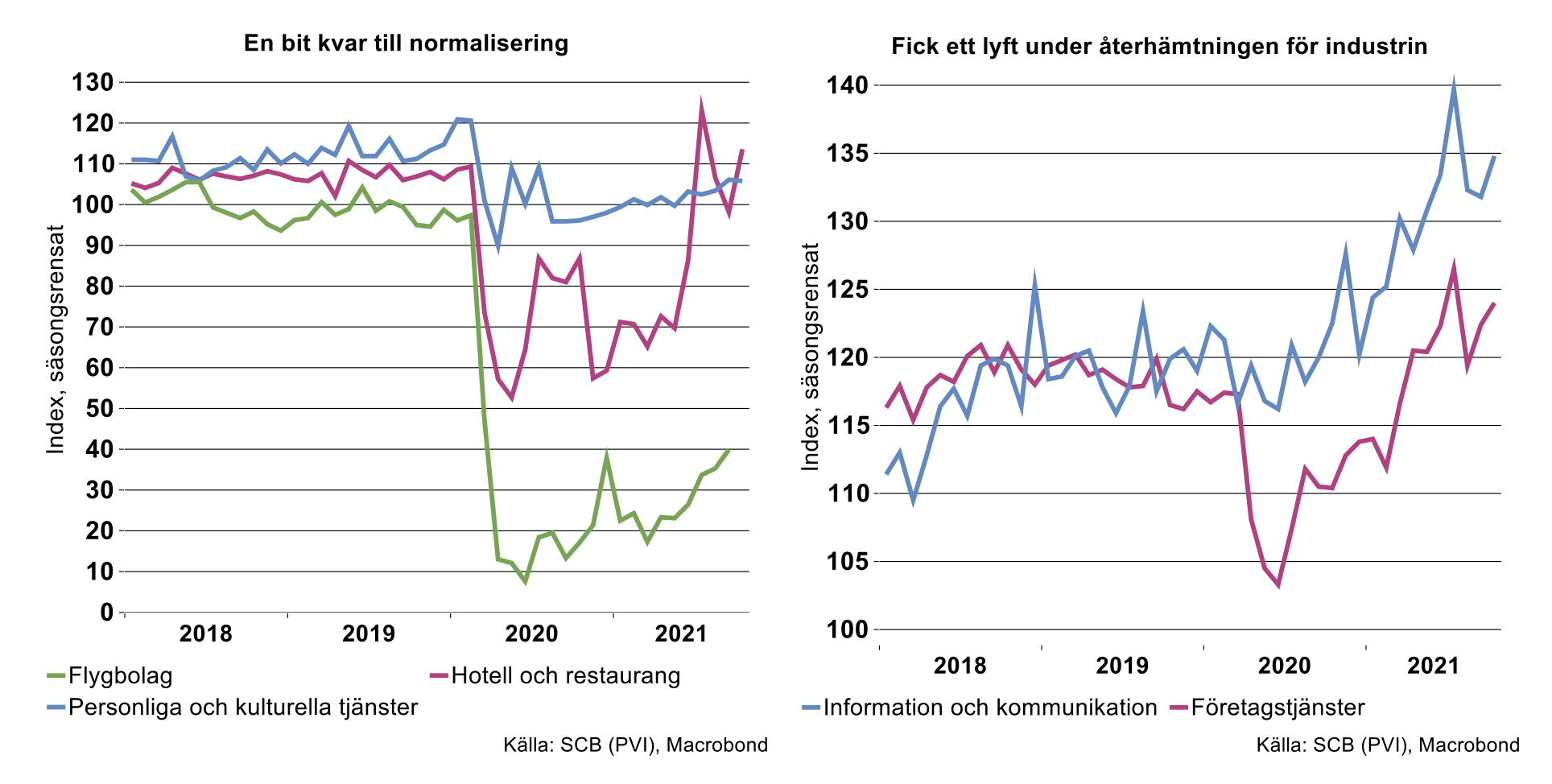

Utöver kemi- och läkemedelsindustrin har branscher inom tjänstesektorn fortsatt sin återhämtning efter en mycket djup nedgång under Coronakrisen, se diagram till vänster nedan. Det handlar förstås om ”kontaktnära” tjänstebranscher, som hotell och restaurang, personliga och kulturella tjänster samt resebranschen. Inte minst flygbolagen drabbades av reserestriktioner. Utlandsresandet har gradvis tragglat sig uppåt under 2021, men det är ännu långt kvar till normalnivåer. Däremot har hotell och restaurang återgått till mer normal nivå, och till och med överträffat pre-coronanivåer, som i juli eller oktober i år, se diagram nedan. Ökad smittspridning och nyinförda restriktioner i flera länder talar dock för att det kommer ta tid för resandet att komma tillbaka i den omfattning som rådde innan pandemin.

Hushållens konsumtion av tjänster har trots allt varit på väg att normaliseras, vilket nya siffror för konsumtionen i oktober bekräftar. Då nådde hushållens konsumtion till slut upp till samma nivå som i början av 2020. Återhämtningen för konsumtionen tog fart särskilt under sommaren i samband med ett uppsving inom hotell och restaurang. Även konsumtion inom kultur och rekreation har tagit mer fart och i oktober bidrog denna typ av konsumtion mest till ökningen av hushållens konsumtion räknat i årstakt.

Hittills ser den ökade tjänstekonsumtionen ut att i viss mån avlösa lyftet under pandemin för konsumtion av varor med koppling till egna hem, såsom möbler, inredningsartiklar, hushållsutrustning och förbrukningsvaror, som i oktober minskade i årstakt.

Frågan är i vilken mån den senaste tidens ökade smittspridning i både Sverige och utomlands kan komma att påverka hushållens konsumtion av tjänster under kommande månader. Regeringen meddelade den 7 december att det finns risk för att nya och hårdare restriktioner kan komma att behöva införas om smittspridningen kommer öka väsentligt framöver. Det kan i så fall komma att bromsa normaliseringen av tjänstekonsumtionen. Ökad oro kring smittspridningen kan i sig redan ha påverkat hushållens konsumtion, vilket vi får utröna i kommande statistik.

Vad gäller produktionen av företagstjänster fick den ett uppsving redan från andra halvan av förra året, se diagram till höger ovan. Återhämtningen inföll i tandem med industrin och över tid finns ett nära samband mellan industrins utveckling och företagstjänster, vilket inte är konstigt eftersom industrin i hög grad köper in denna typ av tjänster för sin produktion. Nu visar utvecklingen även för företagstjänster en nedgång under augusti-oktober jämfört med föregående tremånadersperiod, med 0,9 procent, säsongsrensat.

Vi utgår från att branscher inom företagstjänster kommer fortsätta att påverkas indirekt om problemen med flaskhalsar inom industrin fortsätter. I vår senaste konjunkturbedömning från november utgår vi från att flaskhalsarna gradvis kommer att släppa under nästa år, men att industrins produktionstillväxt ändå kommer att dämpas och sammantaget öka med 2,5 procent i genomsnitt under 2022.

Sammantaget väger företagstjänster, datakonsulter, programvaruproducenter samt telekommunikation tungt inom tjänstesektorn. Deras sammantagna andel av tjänstesektorns förädlingsvärde uppgår till 30 procent, enligt nationalräkenskaperna för år 2020.

Medan industrins tillväxt bromsas av fortsatt brist på material och nödvändiga komponenter, som halvledare, finns risk för ett bakslag för hushållens återkomst till mer normal konsumtion om smittspridningen av coronavirus fortsätter öka och nya restriktioner inom främst kontaktnära tjänster kommer att införas. Fortsättning följer.