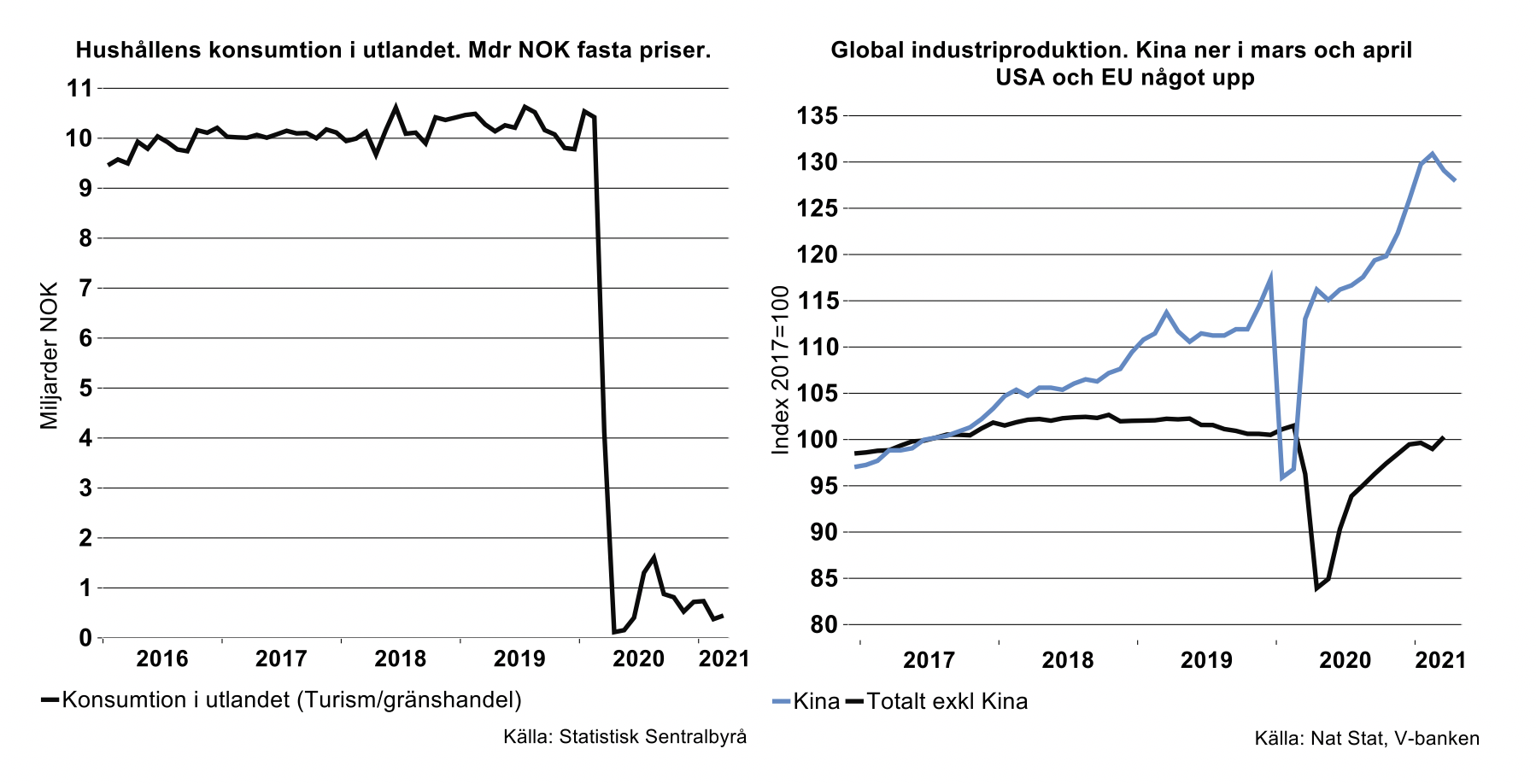

Sammantaget indikerar detta att produktionsnivån i stort sett varit oförändrad på index 130,5 (med år 2010=100) varje månad jan-mars. Att så varit fallet beror främst på att variationer i produktionsnivå upp och ned i ”the big three” eller Kina, USA och EU under respektive månad tagit ut varandra.

Vid en jämförelse första kvartalet i år med motsvarande kvartal i fjol ser det naturligtvis väldigt vackert ut då produktionsnivån var konstlat låg i fjol som följd av diverse nedstängningar med start i Kina. Trots att global industri tappat tempo första kvartalet i år är ändå produktionsnivån något högre än under sista kvartalet i fjol.

Kina och USA har även levererat siffror för industriproduktionen i april. Produktionsnivån ökade något i USA jämfört med mars. Däremot minskade den i Kina i april och därmed för andra månaden i rad. För Kina är detta något som inte direkt framkommit i vare sig media eller från den nationella siffermyndigheten. Den senare tittar gärna i backspegeln och tycker det ser bra ut, men Kina har tappat tempo. Sker inget tillväxtmirakel i Japan och EU i april kommer produktionsnivån i global industri att minska något i april jämfört med mars då Kina numera huserar världens enskilt största tillverkningsindustri.

I år är jämförelser jämfört med fjolåret besvärande, särskilt under innevarande kvartal. Global industri stod ju i det närmaste still under andra kvartalet i fjol även om Kina hade börjat nyktra till. Låt oss exemplifiera: När Indien väl presenterar produktionsdata för sin fordonsindustri för april i år kommer tillväxten jämfört med april i fjol enligt vår bedömning uppgå till cirka 2 500 procent. I USA ökade produktionen i amerikansk fordonsindustri med 540 procent i april i år jämfört med april i fjol.

Vad siffrorna för fordonsindustrin i USA i april egentligen visar är att den visserligen kommit tillbaka efter chocken i fjol, men också att produktionsnivån är lägre än under sista kvartalet i fjol. Bortsett från coronavåren 2020 så är produktionsnivån den lägsta sedan vintern 2015. Nu spökar naturligtvis komponentbrist och vinterstormar bakom dessa siffror och inte bara viruseffekter. I stället gläds vi åt att den enskilt största delbranschen i amerikansk teknikindustri, maskinindustrin, rullar på rätt bra. Efterfrågan på investeringsvaror har ökat efter den senaste toppen år 2018, inte bara i USA utan också globalt.

Därutöver har industriproduktionen i USA de senaste månaderna drivits främst av livsmedelsindustri, läkemedel och trävaror. I den förstnämnda ligger produktionsnivån på all time high, bland annat som en effekt av att krogbesök inte direkt varit prioriterat på ett tag för amerikanska hushåll. Givet att krogbesök blir mer frekventa framöver kommer naturligtvis en liten reversering för livsmedelsindustrin. Sjukdomar florerar alltid, även utan global virusspridning och läkemedel går oftast bra oavsett väder och vind.

Trävaror i USA påverkas positivt av ganska bra fart i byggsektorn och näst intill prohibitivt höga prisnivåer. För trävaror börjar produktionsnivån inom kort närma sig toppnivåerna från år 2007 eller innan den amerikanska byggsektorn kollapsade och därmed bidrog till finanskrisen 2008/2009. Förutom att vitvaror går sönder då och då har också denna delbransch samt värme, kyla och ventilation fått ett litet lyft av lite bättre byggaktivitet. En hel del hushåll har också upptäckt att det antingen är för varmt eller för kallt vid hemarbete. Data över beviljade byggnadstillstånd visar att det kommer att rulla på rätt bra för byggtekniska produkter framöver.

Sammanfattningsvis blir andra kvartalet i år inte exceptionellt starkt för global industri jämfört med första kvartalet. Tittar vi i backspegeln och jämför med det hemska andra kvartalet i fjol blir det alltså näst intill fantastiska siffror.

Vi bävar också inför börsbolagens kvartalsrapporter för andra kvartalet i år och tolkningen därefter. Rapporteringen kommer vara full av minst tvåsiffriga tillväxttal jämfört med motsvarande kvartal i fjol även om det inte kommer se exceptionellt bra ut i jämförelse med de tre närmast föregående kvartalen. Siffror i kvartalsrapporter blir sällan bra överhuvudtaget, då säsongrensning inte är obligatoriskt. Det finns naturligtvis en del metoder att justera för säsong- och kalendereffekter, men få använder dem. I år är detta särskilt viktigt för att försöka ha koll på kvartalsvis utveckling.

I vår konjunkturrapport som vi släppte i början på förra veckan har vi redan räknat med ett ganska svagt första halvår för global industri i år efter en remarkabel återhämtning andra halvåret i fjol. Vi håller tummarna för att diverse störningar som för närvarande plågar global tillverkningsindustri ebbar ut andra halvåret i år.

Veckan bjöd också på lite kvartalsdata för Japan och Finland. BNP minskade lite mer än förväntat för Japan under första kvartalet jämfört med sista kvartalet i fjol. Tjänstesektorn tyngde genom diverse restriktioner. Industrin och varuexporten var motor även om den inte är superstark.

Det är tur att Finland visar hygglig styrka. Finland är en av våra största handelspartners. BNP-tillväxten hoppade upp något (+0,4 procent) mellan fjärde och första kvartalet i år enligt preliminära siffror. Industrin har haft ett ganska mediokert första kvartal och primärdata visar en mycket begränsad uppgång från fjärde kvartalet. Precis som för många andra länder står hoppet för Finland och Japan på kort sikt till industrin innan diverse inhemska restriktioner kan börja lätta.

Norge presenterade BNP siffror för första kvartalet i förra (kort)veckan. Norge är ju vår enskilt största exportmarknad, så aktiviteten här är av stor betydelse för vårt vidkommande. Månadsindikatorn för BNP hade redan flaggat för en krympande ekonomi första kvartalet. Utfallet, -0,6 procent jämfört med fjärde kvartalet, var mer av akademiskt intresse. Även i Norge har industriproduktionen varit och är motor i ekonomin. För tredje kvartalet i rad ökade industriproduktionen och bidrog positivt till Norges tillväxt. Detta har inte hjälpt då konsumtion och produktion av tjänster föll tillbaka första kvartalet efter tillfällig återhämtning tredje och fjärde kvartalet i fjol. Hårda restriktioner första kvartalet bidrog naturligtvis till detta.

Månadsindikatorer för industrin i Norge pekar på ganska bra utveckling i närtid. Får norrmännen bara ordentligt med stick av sprutor i axlarna förväntas även tjänstesektorn komma igång. Som noteras i diagram ovan väntar många i Sverige på att besök till norrmännens fritidshus i Värmland eller annorstädes samt shopping och turism i utlandet ska hoppa upp till gamla goda tider. Då pratar vi en tillväxt på 2000 procent från nuvarande botten. Teknikföretagen hoppas på en allmänekonomisk uppgång, investeringsvilja och bra fart i Norges industriproduktion.

Fotnot: Visserligen rapporterar siffermyndigheten i Kina månadsförändring för industriproduktionen. Dessa siffror är dock inte säsongjusterade. Skattningar för Indien i april i år är säsong- och kalenderjusterat. Exklusive detta kommer tillväxttakten hamna runt 11000 procent. Säsongsrensning är en form av avancerade glidande medeltal med hänsyn tagen till slumpstörningar, cykliska och eventuellt så kallade autoregressiva effekter.