Vi har i tidigare veckobrev flaggat för att novemberdata för industrin i EU skulle komma att bli ganska bra då Tysklands bilindustriförening redan för en månad sedan presenterade starka produktionsdata för dess personbilsproduktion i november. Fordonsindustrin bidrog en del, men uppgången var också ett resultat av en hög produktionsökning för läkemedelsindustrin. Här kan man kanske räkna med att diverse uppstarter av vaccin har bidragit positivt. En övrig delbransch som bidrog positivt till uppgången var medicinska instrument och annan medicinsk utrustning, vilket inte heller kanske är så förvånande.

I EU:s tillverkningsindustri (som konkurrerar med USA att vara den andra största i världen efter Kina) finns alltid några delbranscher som går bra och andra som går mindre bra. För november månad kan konstateras att produktionsnivån minskade för livsmedelsindustrin vilket är en icke obetydlig delbransch. I Frankrike är den för övrigt den enskilt största industribranschen.

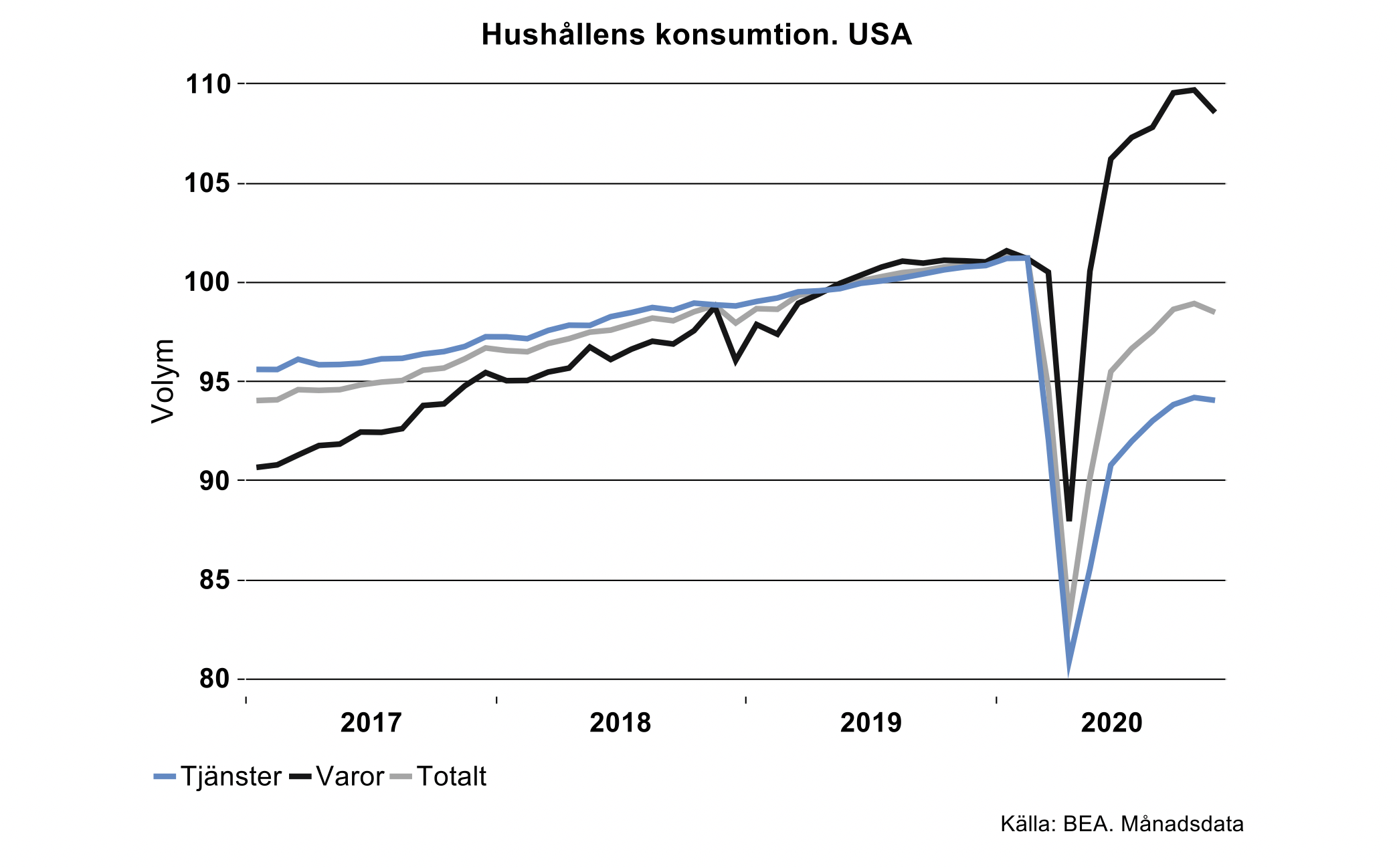

En del av det vi bevittnat i industridata med en produktionstillväxt som varit något högre än förväntat är i mångt och mycket en effekt av två saker. En första effekt är en underliggande efterfrågan som inte kunde bli tillfredsställd under första halvåret i fjol utan blev uppskjuten till andra halvåret. Den andra effekten har varit en substitution från konsumtion av många tjänster, som inte kunnat konsumeras i önskad omfattning p.g.a. restriktioner, till konsumtion av varor. Månadsdata och/eller kvartalsdata för hushållens konsumtion visar att konsumtionen av tjänster tryckts tillbaka medan varukonsumtion visar ”all-time high” i många länder.

Reversering

Boomen i konsumtion av varor, särskilt varaktiga varor som möbler, fordon, kylskåp, gräsklippare eller trätrall, som kan noteras under andra och tredje kvartalet i fjol i många länder, kommer inte återupprepas i samma omfattning framöver.

Det är många faktorer som ska falla på plats innan världen kanske kan börja snurra igen enligt gamla mönster. Rimligtvis är behovet i så fall ganska stort av att återigen ta tag i tjänstekonsumtionen och i någon mån på bekostnad av varukonsumtion.

Önskan att exempelvis gå på musikkonserter och sjunga med i ”att sommaren är kort och att det mesta regnar bort”, att åka på en chartersväng till Medelhavet eller att konsumera dyrt i offentlig lokal som efter förplägnaden rundas av med en inköpt personlig transporttjänst till bostaden är nog ganska hög.

Fotnot

Skillnader i hushållens konsumtion av varor och tjänster kan studeras i månadsvisa indikatorer för nationalräkenskaper i bl.a. USA eller detaljerade kvartalsvisa nationalräkenskaper i länder där så är fallet. Den avmattning i såväl varu-som tjänstekonsumtion som kan noteras i USA under hösten i fjol är ett resultat av tilltagande restriktioner.