Jämförelsen görs alltså mot den kraftigt lägre nivån under inledningen av Covidkrisen förra året. Därefter återhämtade sig i första hand industrin och bidrog till en snabbare återhämtning i svensk ekonomi än flertalet prognosmakare räknat med. Ändå har nivån på Sveriges BNP knappt nått upp till nivån på BNP i slutet av 2019. Det är delar av tjänstesektorn som ännu inte kommit tillbaka till tidigare nivåer medan produktionen i industrin börjat gå sidledes.

BNP-ökningen mellan första och andra kvartalet drevs främst av att fasta bruttoinvesteringar samt hushållskonsumtionen ökade. Investeringar i maskiner och inventarier ökade starkt, men även investeringar i övriga byggnader och anläggningar och bostäder bidrog till uppgången.

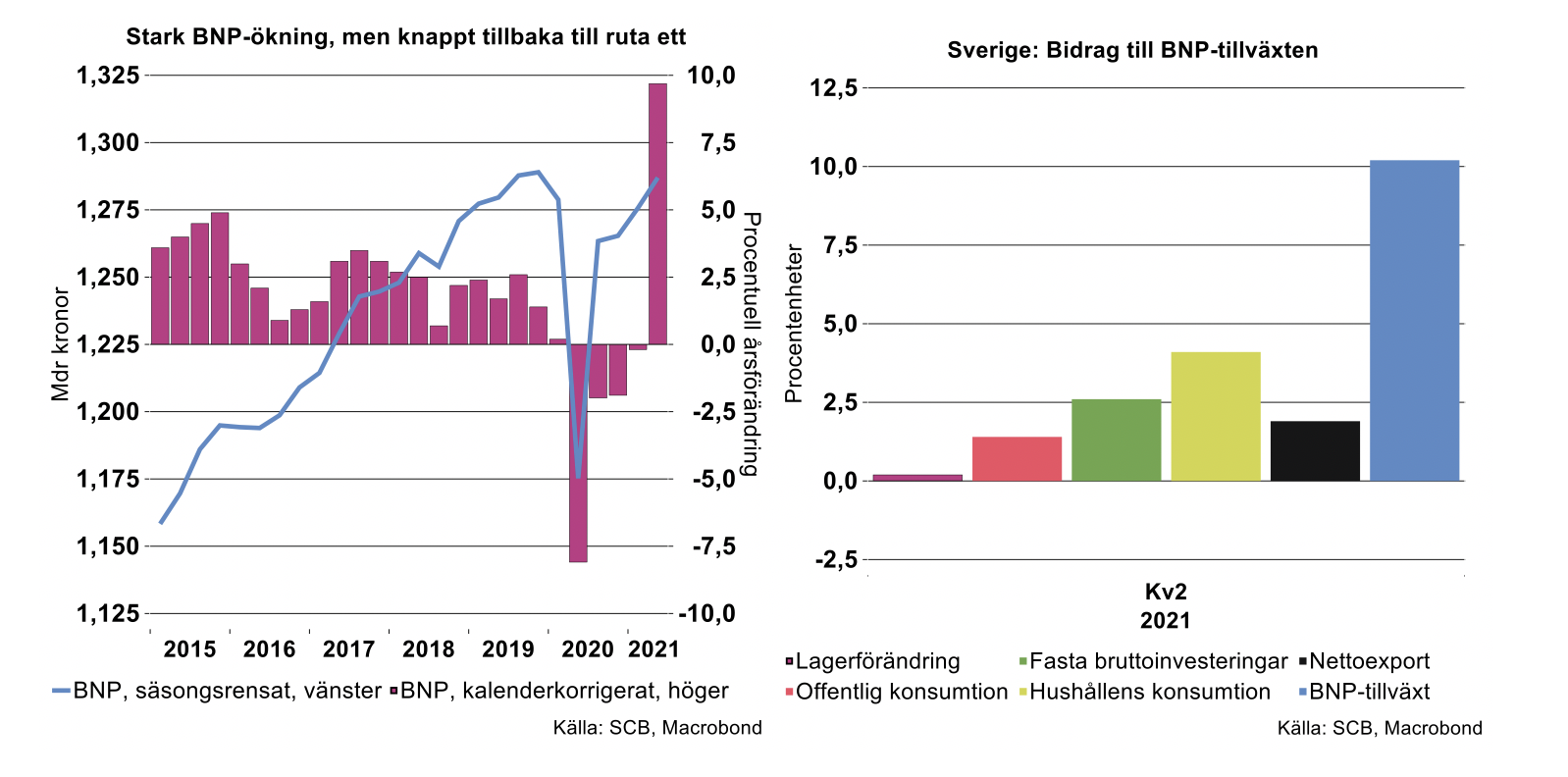

Exporten däremot minskade mellan första och andra kvartalet, med 1,1 procent, och drog ned BNP-tillväxten med 0,5 procentenheter. Det var framförallt exporten av investeringsvaror som höll tillbaka varuexporten. Trots den fortsatt starka efterfrågan på investeringsvaror handlar nedgången i exporten andra kvartalet i hög grad om leverans- och produktionsstörningar inom motorfordonsindustrin.

Sett till den starka BNP-tillväxten räknad i årstakt bidrog nettoexporten ändå positivt med nära en femtedel, (1,9 procentenheter av den faktiska BNP-ökningen på 10,2 procent), se diagram till höger nedan. Hushållens konsumtion bidrog mest, med lite mer än det dubbla, dvs. 4,1 procentenheter till BNP-tillväxten i årstakt. Hushållens konsumtion föll brant under andra kvartalet förra året och väntas i år bidra relativt kraftigt till BNP-tillväxten i samband med en återhämtning för konsumtion som hållits tillbaka under pandemin, främst av tjänster, som hotell, restaurang, resor, kultur och nöjen med mera.