Så länge leveranstiderna förblir historiskt långa och lagren av insatsvaror ligger kvar på rekordlåga nivåer fortsätter industrins produktion att hållas tillbaka. I augusti föll den för en rad industribranscher i Sverige. En fortsatt ansträngd situation i närtid talar för att produktionen kommer att falla ytterligare mot slutet av året.

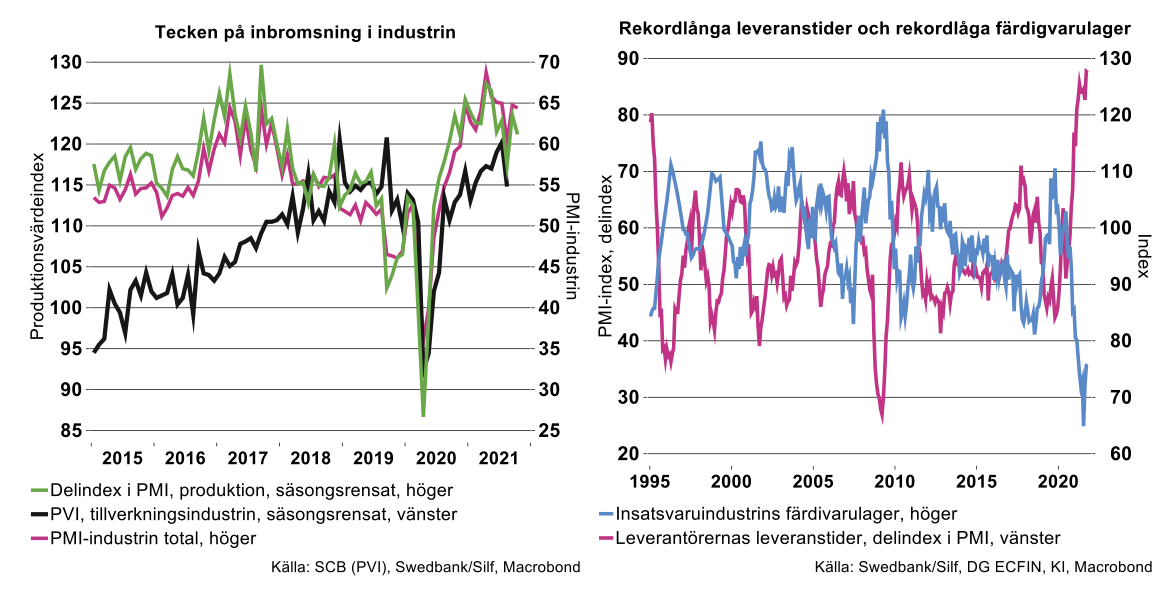

Delindex för produktion i PMI svarade för det största negativa bidraget till Sveriges totala industri-PMI i oktober. Den tidigare uppåtgående trenden för detta delindex har gradvis vänt ned efter en topp i april, se diagram nedan till vänster. Enligt PMI ökar ännu industriproduktionen, då index ligger över 50, men ökningstakten har försvagats. Att den faktiska industriproduktionen enligt SCB:s Produktionsvärdeindex minskade i augusti från föregående månad, säsongsrensat, fångades inte upp av PMI, se diagram till vänster nedan. I augusti föll produktionen för fler industribranscher förutom motorfordonsindustrin vars produktion föll också under andra kvartalet.

Leverantörer av insatsvaror har i år visat en kraftig ökning i sina leveranstider. Redan i februari stack delindex för leveranstider upp till en rekordnivå, över 80 i industri-PMI, se diagram till höger nedan. Leveranstiderna har ökat ännu mer sedan dess och låg i oktober kvar på en toppnivå på 87,5. Det visar att stora delar av industrin fortsatt att påverkas av historiskt långa leveranstider av insatsvaror.

En motsatt spegelbild av de rekordlånga leveranstiderna visar insatsvaruindustrins färdigvarulager som nått historiskt låga nivåer enligt barometerdata, se diagram till höger nedan. Den blå kurvan visar avvikelse från ett långsiktigt, standardiserat medelvärde för företagens svar på frågor om storleken på deras färdigvarulager. Kurvan visar att företagens svar i år avviker kraftigt från det historiska, standardiserade medelvärdet vilket tyder på att lagren är så gott som uttömda. Med andra ord har kombinationen av störningar i både produktion av insatsvaror och leveranser från leverantörer i omvärlden dragit ned färdigvarulagren av insatsvaror till rekordlåga nivåer.

Trots leveransstörningar sedan i vintras lyckades större delen av industrin, förutom motorfordonsindustrin, öka sin produktion till och med juli. I augusti föll produktionen för fler branscher förutom för motorfordonsindustrin, som fortsatt att påverkas av brist på främst halvledare. Tidigare uppbyggda färdigvarulager av insatsvaror har varit en räddning för industrin för att kunna möta ökad efterfrågan med ökad produktion, men under loppet av 2021 har lagren av insatsvaror alltså kommit ned till rekordlåga nivåer. Det gör situationen mer kritisk under andra halvåret. Situationen är densamma i andra länder inom EU, inte minst i Tyskland. Sker inget mirakel i närtid vad gäller försörjningsproblemen kommer produktionsnivån i industrin sannolikt minska ytterligare mot slutet av året.