Det som följde i världsekonomin under första kvartalet i fjol vet vi redan och världsmarknadspriser på de vanligaste metallerna samt flertalet stålpriser minskade mellan sista kvartalet 2019 och första kvartalet 2020. Från första till sista kvartalet i fjol ökade därefter metallpriser enligt The Economist index med 77 procent i USD.

Merparten av världens förbrukning av metaller och stål slussas igenom global teknikindustri och de bidrar till att ingå i diverse snillrika produkter. En mindre del från stål- och metallverk går direkt till byggsvängen eller processindustri (cirka 35 procent). Sett från efterfrågesidan (och bortsett från spekulation och lagersvingar för råvaror) finns naturligtvis ett samband mellan aktiviteten i global teknikindustri, bygg- och processindustri och global prisutveckling på stål och metaller. Utbudet av stål och metaller är därutöver på kort sikt trögrörligt eller vad ekonomer brukar kalla näst intill helt oelastiskt. Det gör att variationer i efterfrågan har en ganska stor betydelse för prisbildningen.

Kina slukar merparten av världens stål och metaller. Ser vi till exempelvis stål uppgår Kinas andel till 58 procent av världsförbrukningen, sedan kommer ingenting förrän Indien med fem procent. Vad som händer i Kina får oftast en inverkan på världsmarknadspriser.

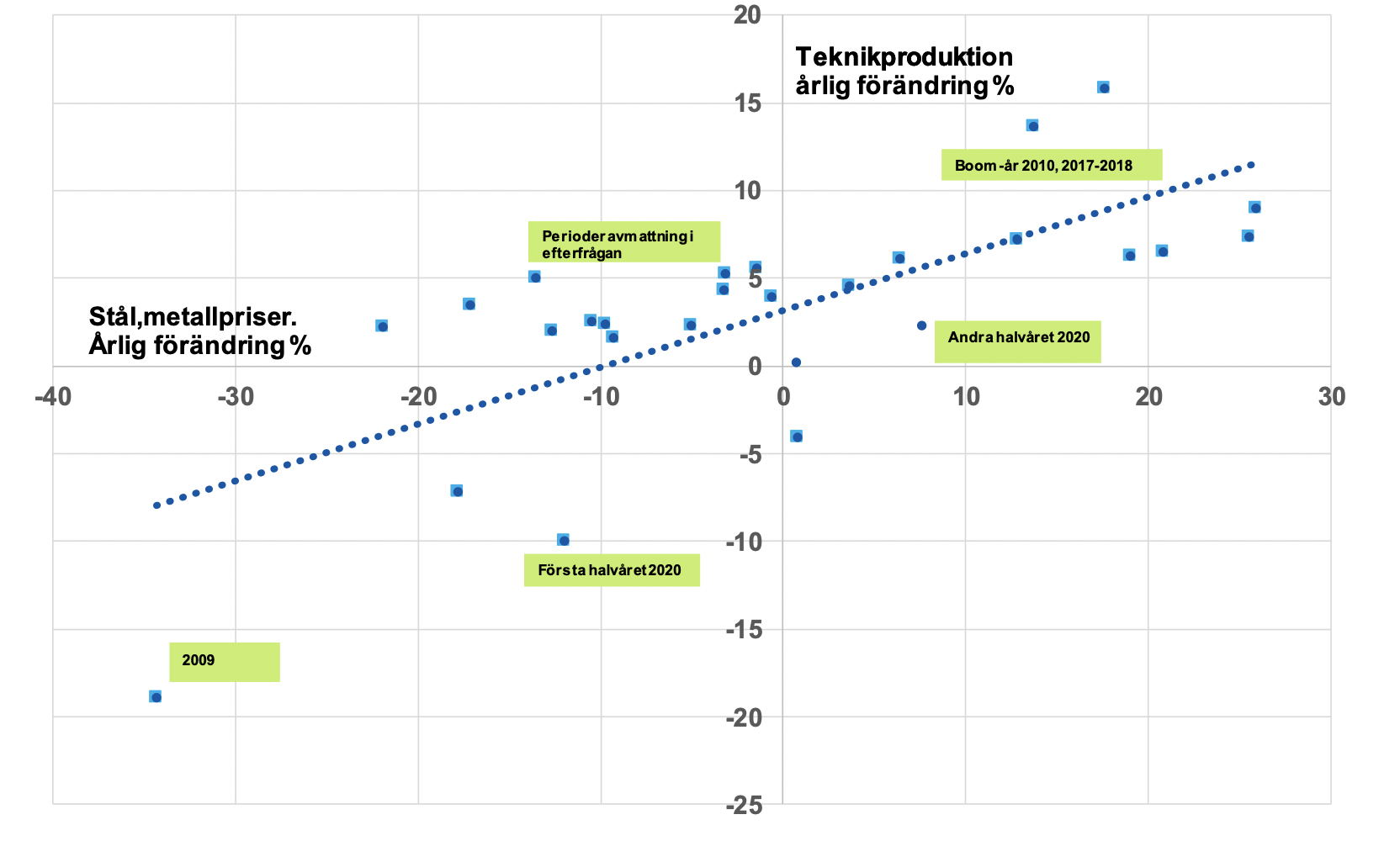

Globala stål- och metallpriser i USD samt global teknikproduktion

Källa: Nat.stat, LME, Eurostat

Källa: Nat.stat, LME, Eurostat

Först Kina sedan Kina och övriga samt en ”hamstereffekt”

Kina var först upp från pandemieländet i fjol. Detta medförde en snabbt ökad efterfrågan på stål och metaller. Under andra kvartalet gick dock industrin i EU, Japan och USA på mindre än sparlåga och produktionen stod i stort sett still. Kina bidrog då främst till prisuppgången. Osäkerheten vart pandemin skulle ta vägen medförde också en rejäl hamstringsvåg i Kina som följd av rädsla för att viktiga länder som levererar järnmalm, stål och metaller skulle stänga ner om inte för gott, så väl för en mycket lång period. Så blev inte riktigt fallet, utan leveranser började flyta om än inte helt friktionsfritt. När sedan EU, Japan och USA utöver Kina kom i gång under tredje och fjärde kvartalet i fjol fick vi en omfattande ökning i efterfrågan på råvaror där utbudet inte riktigt hann med. Hamstring i Kina kan fortfarande noteras, bland annat i importsiffror, som följd av effekter av en andra virusvåg.

Vi har sett volatil prisutveckling i råvaror tidigare. Det första rallyt kom efter kollapsen av IT-bubblan i början av 2000-talet. Internationell konjunktur och efterfrågan tog fart allt eftersom sviterna av denna bubbla började ebba ut samtidigt som Kina, Indien, Brasilien började integreras mer och mer i den globala världsordningen. Priserna på metaller nära nog fyrfaldigades och composite stålpriser från stålverk i EU fördubblades från mitten av 2002 till mitten av 2008 då det roliga var över och finanskrisen började närma sig. Under finanskrisen följde ett prisfall på 60 procent på metaller och en nedgång i EU:s stålpriser med 35 procent. Efter finanskrisen kom återigen ett exceptionellt uppsving i metall- och stålpriser som följdes av nedgång och därefter en uppgång när global industrikonjunktur tog fart 2016-2018. Svingarna i råvarupriser har varit ganska omfattande om vi blickar tillbaka över en längre period än från millennieskiftet.

Leder omfattande prisökning på råvaror till inflationsboom för teknikvaror?

Svaret på den frågan är nej, inte riktigt. I den industrigren som använder mest stål och metaller, metallvaruindustrin, kan förvisso noteras ett litet pristryck då och då på kort sikt, men som inte ens är i närheten av de prisökningar som noteras för den viktigaste råvaran vare sig det är stål, koppar, aluminium eller något annat. Längre upp i förädlingskedjan, som maskiner, fordon, elektronik eller någon annan finurlig produkt som direkt eller indirekt via leverantörer använder en relativt hög andel råvaror noteras inte heller några omfattande effekter.

Effekterna på kort sikt består i stället av att en del av uppgången i priser på råvaror tas med produktivitet och/eller, kanske viktigast, en negativ effekt på vinstmarginaler. På lång sikt finns möjligheter till substitut till stål och metaller samtidigt som vinstmarginaler påverkas positivt vid prisfall på råvaror.

På lång sikt påverkas försäljningspriser för teknikindustri av en mängd olika faktorer där prisutvecklingen för stål- och metallpriser bara är en av många faktorer för prisbildningen. De senaste tjugo åren har förvisso priser på stål och metaller i genomsnitt ökat mer än försäljningspriser för teknikindustri räknat i svenska kronor. Detta även efter år 2011 när prisökningstakten på råvaror dämpats.

Att kompensera sig för prisuppgång på råvaror var vanligare på 1970-80-talen, både på kort och lång sikt, vilket också kan noteras i utvecklingen i producentpriser för teknikindustri i Sverige och i världsmarknadspriser på stål och metaller under denna period, allt räknat i SEK. (se historiska serier från SCB och Världsbanken). Prisindexering i affärskontrakt var dessutom praxis under tidigare decennier med hög inflation: indexering förekommer även i dagsläget men är inte direkt vanligt.

Gräv djupare!

Finns det några fler effekter av prisuppgången på råvaror? Javisst. En prisuppgång stimulerar till att öka utbudet enligt klassisk läroboksteori.

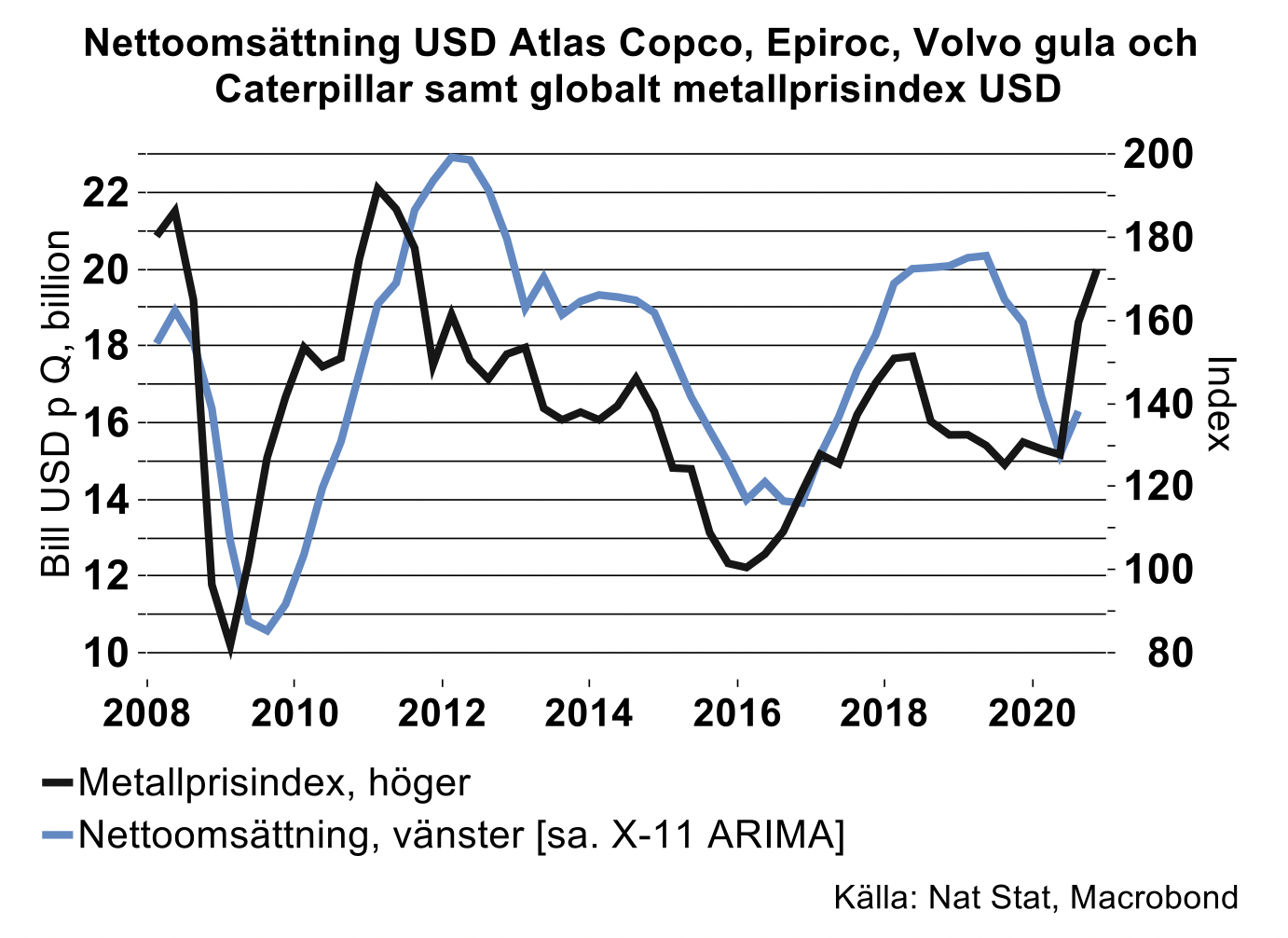

Vid prisuppgång lönar det sig bättre att leta nya fyndigheter av råvaror, gräva djupare i moder jord, investera i nytt smältverk, masugnar eller ta i drift det som legat i träda. Därför kan noteras att nettoomsättningen för tillverkare av diverse utrustning för gruv-, berg-, metall- eller utvinningsindustri har en tendens till att följa prisutvecklingen på råvaror.

Prisuppgången kommer nu trigga till att öka efterfrågan på maskinutrustning från två håll. Dels utrustning för att öka produktiviteten i lättillgängliga och nuvarande fyndigheter och dels för att exploatera råvaror med hög marginalkostnad vilka lättare kan räknas hem vid högre priser. Hursomhelst, utbudet kommer att öka och lägga grunden till lägre priser. Vill det sig riktigt illa är projekten klara lagom till att efterfrågan på råvaror har vänt ned och priserna faller.

Vi noterar nedan det intima sambandet mellan metallpriser och nettoomsättning för en handfull tillverkare av nischade maskiner för utvinning. Råvarupriser har en tendens att dessutom ligga lite före förändringen i nettoomsättning. Mot bakgrund av detta kan det bli, allt annat lika, lite trevligare tider i Örebro, Arvika eller annorstädes framöver. Kul, säger vi och hoppas det varar en stund pandemier till trots.

Varmare stål

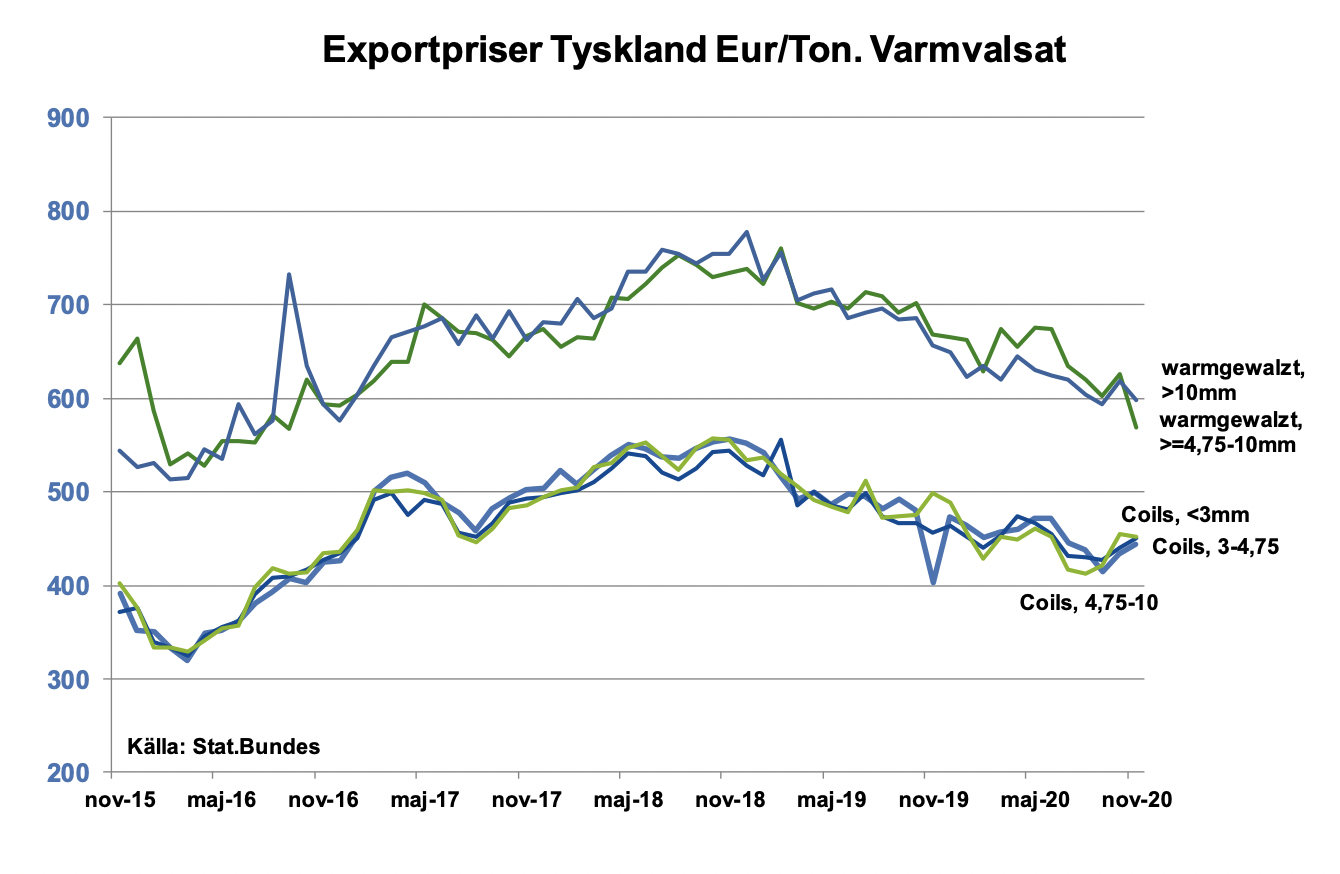

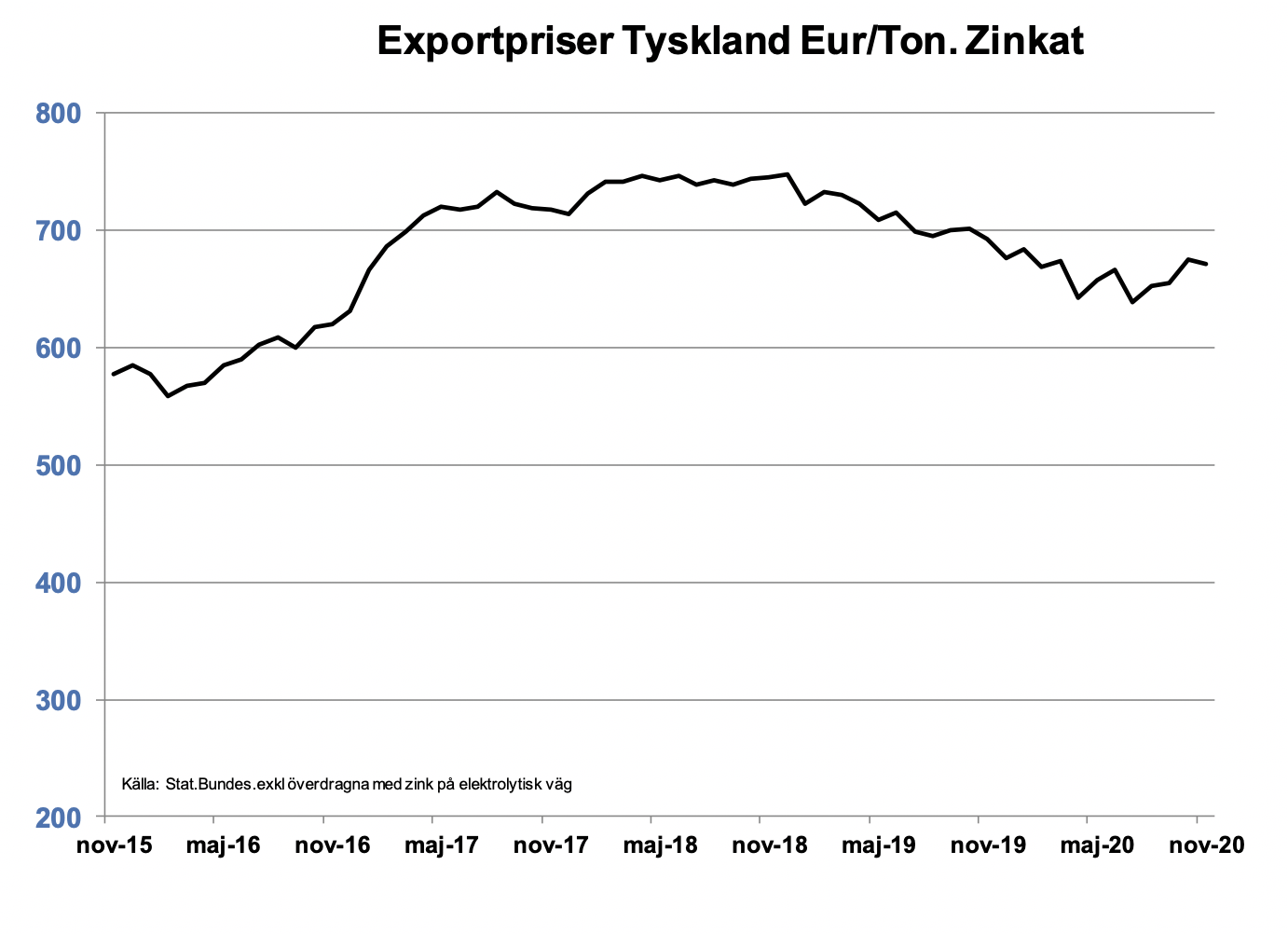

Det flaggas för prisuppgång på stål. Hittills har det varit lite si och så med det. Teknikindustri i Sverige har förvisso en del av försörjningen från hemmamarknaden, men merparten av den är från övriga medlemsländer i EU och det mesta av produktionen i Sverige lämnar landet. Ser vi till exportpriser från Tyskland har de ännu inte stuckit iväg speciellt mycket. Det kan bero på att exporten fortfarande baseras från tidigare ingångna priskontrakt på en helt annan nivå, se nedan.

Stålindustrin har i någon mån haft svårt att komma igång efter fjolårets pandemi. Verken i Europa var inte speciellt pigga på att dra ner produktionen exceptionellt mycket under första halvåret i fjol. I stället blev det en ganska omfattande lageruppbyggnad och minskad import från tredje land.

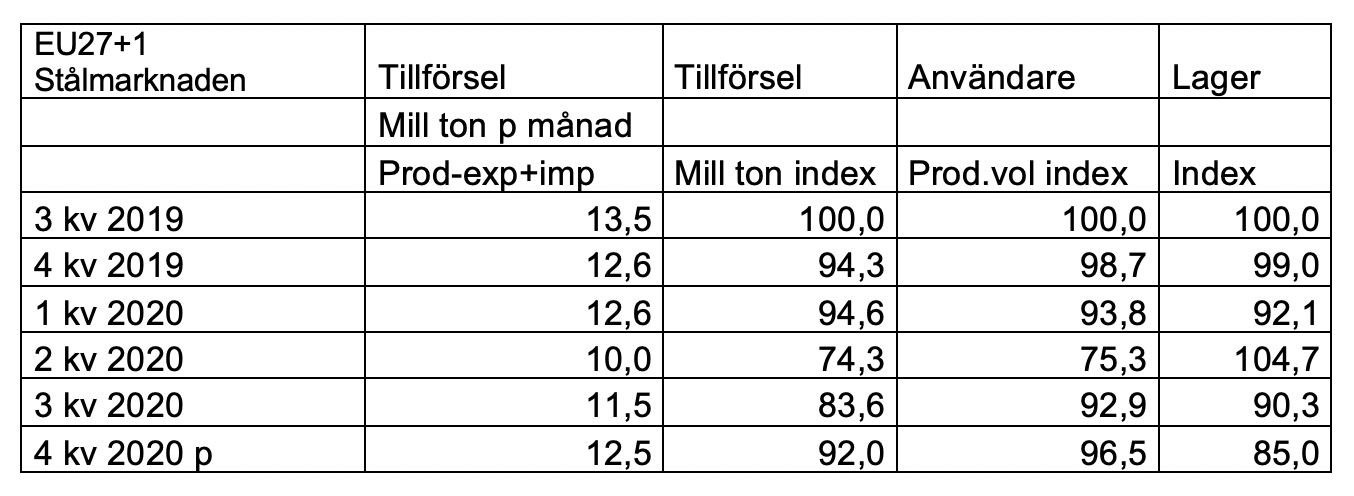

Fram till och med andra kvartalet i fjol gick tillförsel och användning hand i hand. Produktionen för användare tilltog därefter, men tillförseln hängde inte riktigt med full ut och tidigare lageruppbyggnad reducerades som följd, se tabell nedan.

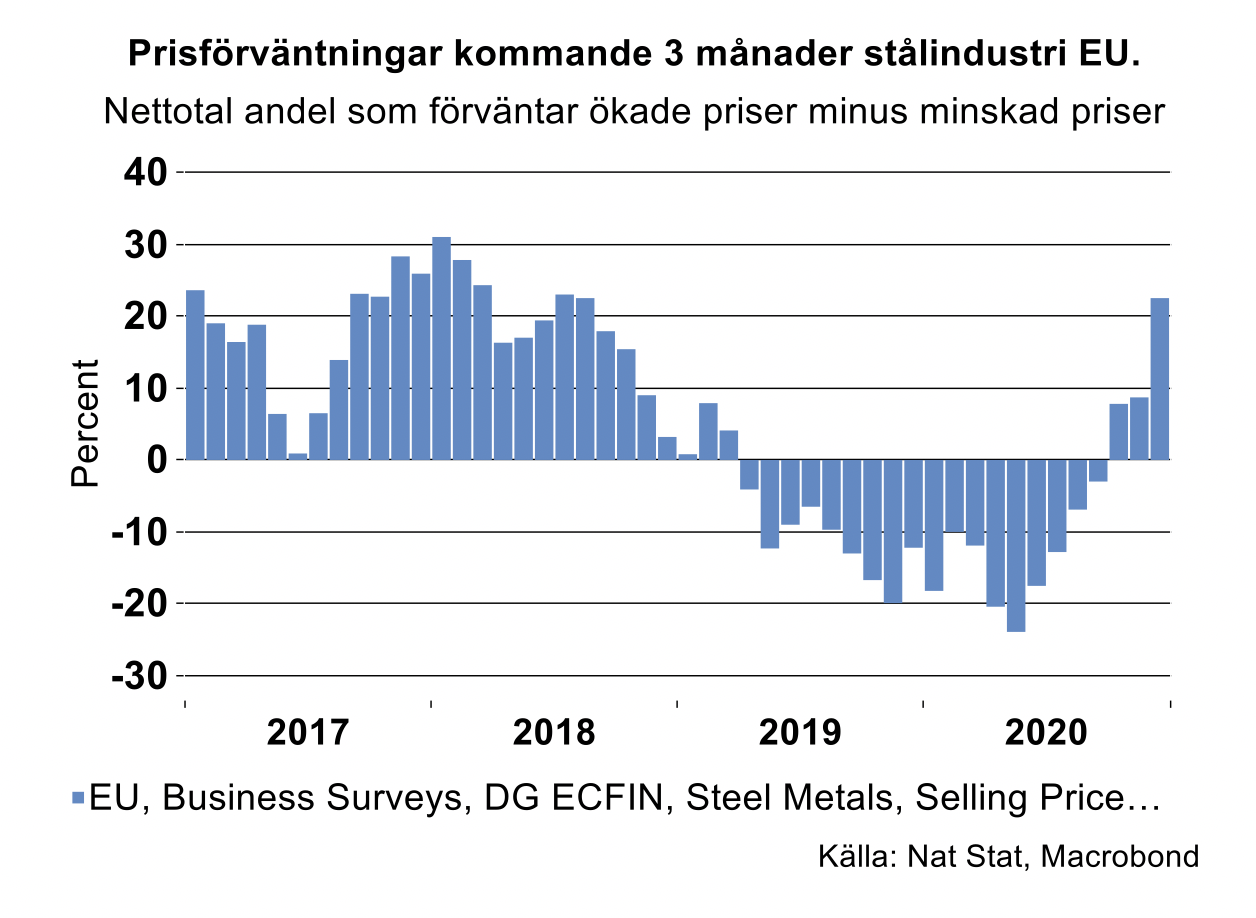

Nu vittnar emellertid orderingången till de tyska verken under sista kvartalet i fjol att det verkligen är dags att sätta fyr på ugnarna. Samtidigt pågår en andra våg av viruselände och vi räknar för Europas del att användare inte kommer att lyfta sin efterfrågan exceptionellt mycket under första halvåret i år jämfört med läget vid årsskiftet. Men då efterfrågan från användare ändå bedöms tillta därefter och att efterfrågan på stål blir högre i år än i fjol kommer dessvärre prishöjningar, något som vi inte varit vana vid sedan 2017-2018.

Det trevliga med dagens priser på stål och metaller är att de kommer att minska när tillväxten för användare avtar, minskar eller när nästa negativa ekonomiska chock kommer, vare sig det blir pandemi, finanskris eller något annat.

Källa: Eurofer, Eurostat, DG EcFin