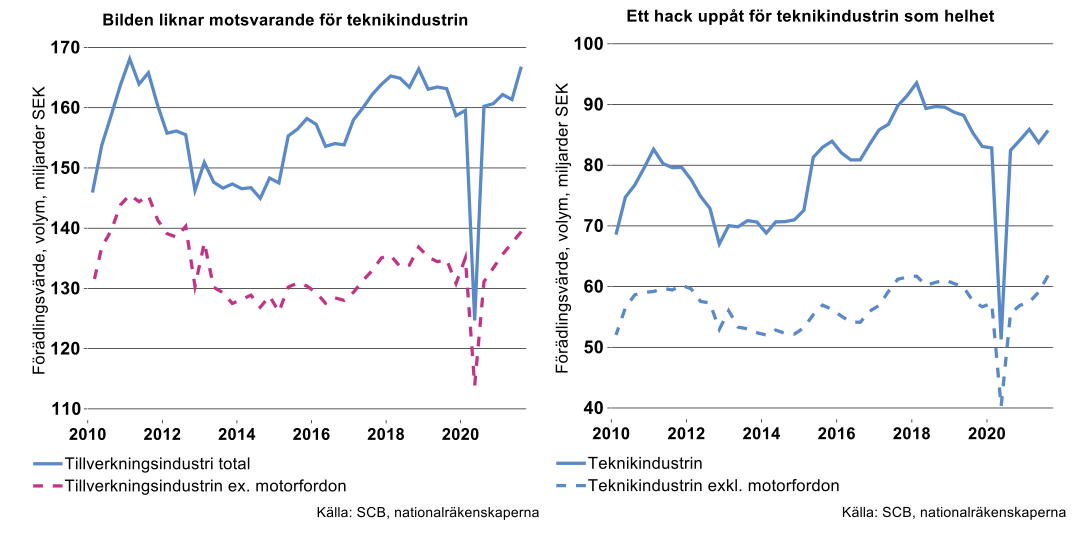

Tillverkningsindustrins förädlingsvärde steg med 3,4 procent i volym mellan andra och tredje kvartalet, säsongsrensat och bidrog med 0,5 procentenheter till BNP-ökningen på totalt 2 procent mellan andra och tredje kvartalet. Därmed kan vi vidhålla att industrin fortfarande agerade draglok för BNP-tillväxten samtidigt som hushållens konsumtion också bidrog med ökad drivkraft.

Teknikindustrin visade sammantaget motståndskraft under tredje kvartalet, trots att motorfordonsindustrins förädlingsvärde rörde sig till en ännu något lägre nivå från andra till tredje kvartalet. För övriga delbranscher inom teknikindustri steg förädlingsvärdet, med undantag för övriga transportmedel medan tillverkning av eletrisk utrustning låg kvar på ungefär oförändrad nivå, se diagram.

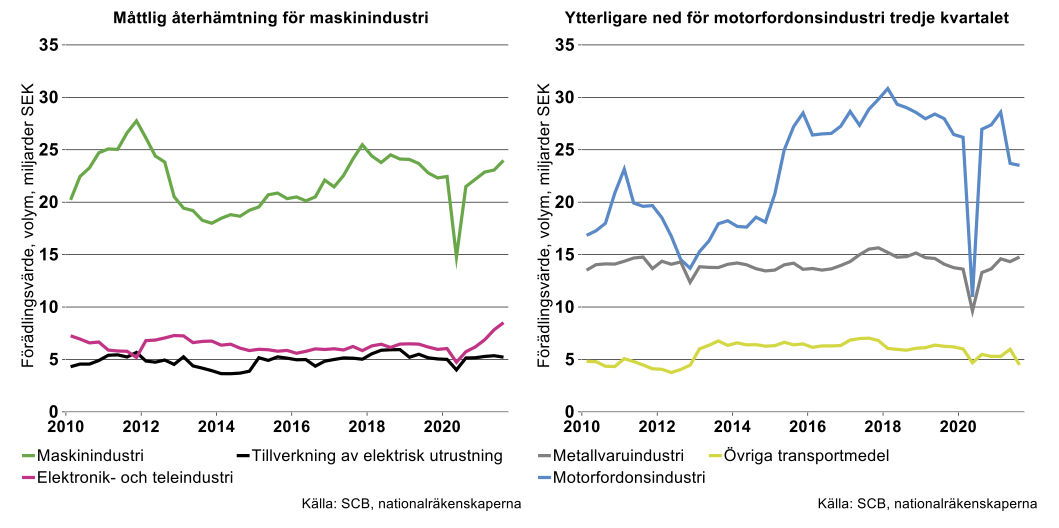

För maskinindustrin, som utgör cirka 1/3 av teknikindustrins förädlingsvärde, fortsatte produktionen att öka under tredje kvartalet, se diagram nedan till vänster. Förädlingsvärdet för maskinindustrin översteg då nivån i början på förra året med nära 7 procent. Även delbranschen elektronik- och teleindustrin har fått ett uppsving, vars förädlingsvärde under tredje kvartalet i år översteg nivån i början på förra året med hela 42 procent, se diagram nedan till vänster.

För motorfordonsindustrin framgår den abrupta knäcken nedåt i förädlingsvärdet mellan första och andra kvartalet enligt nationalräkenskaperna, se diagram till höger nedan. Efter att stadigt ha klättrat upp och över nivån innan pandemin slog till i fjol, föll förädlingsvärdet med hela 17 procent mellan första och andra kvartalet i år, se diagram. Därefter föll nivån något ytterligare mellan andra och tredje kvartalet. Jämfört med nivån första kvartalet 2020 låg motorfordonsindustrins förädlingsvärde cirka 10 procent lägre under tredje kvartalet i år.

Metallvaruindustrin lyckades dra upp produktionsnivån något mellan andra och tredje kvartalet, trots tecknen på ökad brist på insatsvaror under andra kvartalet.

Brist på insatsvaror inom främst motorfordonsdindustrin har stört både produktion och export och bristen har visat sig fortsätta längre än förväntat. Vi bedömer därför att det kommer hämma produktionen inom fler delar av industrin även under innevarande kvartal i år. I vår konjunkturbedömning från november räknar vi med att flaskhalsarna gradvis kommer att försvinna under loppet av 2022. Industriproduktionen sammantaget bedöms öka med 2,5 procent i genomsnitt nästa år varav med 3,5 procent i teknikindustrin.

Vinster och produktion sidledes - men trävaror och stål skrattar tillfälligt hela vägen till banken

Trots att produktionsnivån har hoppat upp och ner mellan kvartalen i år har återhämtningen, precis som för de flesta länder, i stort sett gått sidledes. Produktionsnivån för Sveriges teknikindustri under tredje kvartalet var på samma nivå som under första kvartalet i år.

Inte bara leveranstörningar av komponenter har påverkat utvecklingen utan också kraftigt ökade priser på insatsvaror. Därmed har driftsöverskottet, som för ekonomianställda närmast kan jämställas med EBITDA eller rörelseresultat före avskrivningar, utvecklats otillfredsställande. Detta i ett läge när industrin är i stort behov av att återställa någon form av acceptabel lönsamhet. Driftsöverskottet enligt nationalräkenskapernas definition hamnade på 32,9 Mdr SEK tredje kvartalet i år för Sveriges teknikindustri, vilket är oförändrat från första kvartalet i år och bara marginellt högre än sista kvartalet i fjol (32,5 Mdr).

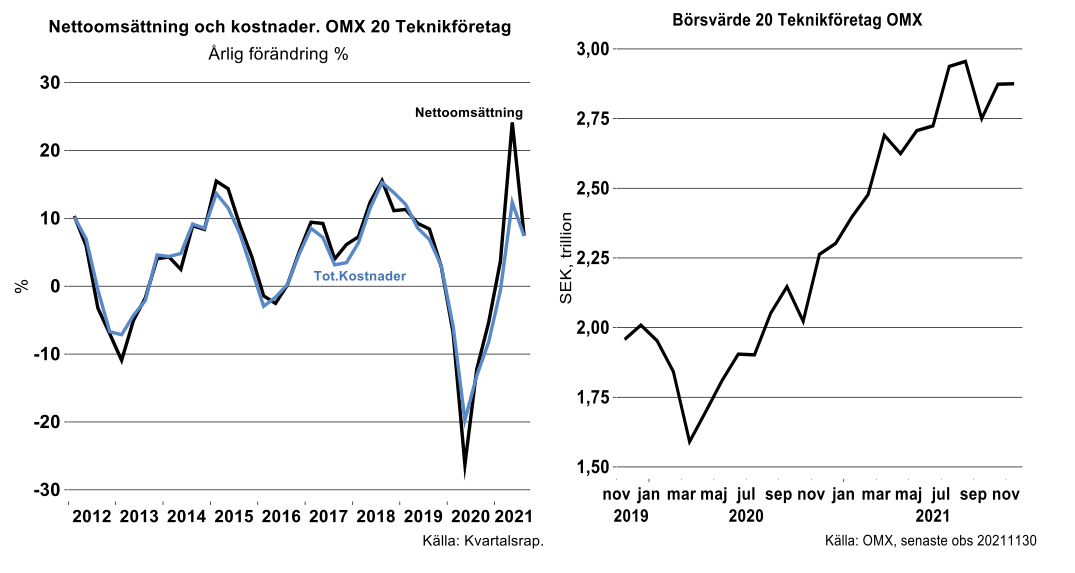

Det är samtidigt bra att komma ihåg att det är omöjligt annat än i det enskilda (monopol)fallet att få upp avkastning och vinstmarginaler permanent. Att försöka över tid strider inte bara mot ekonomisk teori utan också ekonomi i praktiken. Vi noterar exempelvis hur kostnader och intäkter för teknikföretag på Stockholmsbörsen går hand i hand förutom i tider av ekonomiska svårigheter när kostnadsmassan inte hinner att reduceras i önskad omfattning eller under ett ekonomiskt uppsving när motsatsen gäller.

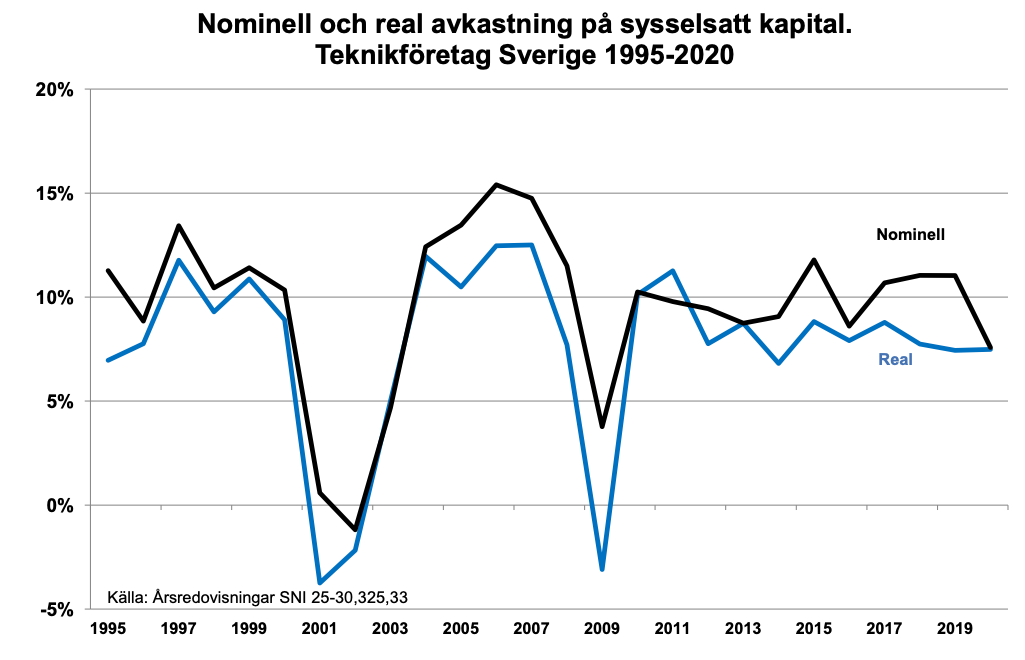

Vinst och försäljning i kronor och ören tenderar dock öka år efter år, men det gör också kapitalbindning och även den totala kostnadsmassan. Avkastning på sysselsatt kapital för teknikindustri i Sverige visar just fenomenet med konstant avkastning över tid, även om den varierar med ekonomiska chocker och konjunkturläge, se nedan.

Är trendlös avkastning bara ekonomiskt mumbo-jumbo? Nej, detta är något vi kan förvänta oss av företagande under konkurrens. Förlustföretag försvinner, nya förhoppningsvis lönsamma eller rejält lönsamma företag tillkommer, men där avkastning vanligtvis avtar under konkurrens vare sig den är inhemsk eller global.

Vi noterar också att aktiemarknaden börjar ta sitt förnuft till fånga, trots att pengar i stort sett är gratis. Börsvärdet för teknikföretag OMX 20 börjar tappa tempo, se diagram nedan.

För hela tillverkningsindustrin i Sverige noteras ett något starkare tredje kvartal i år än för teknikindustri sammantaget. Detta beror främst på att kemisk industri och läkemedel utvecklats starkt under de senaste kvartalen och inte bara under det tredje kvartalet. För livsmedel och trävaror har produktionen däremot också gått sidledes i år. Den sistnämnda branschen skrattar dock hela vägen till banken genom exceptionella prisökningar. Tack och lov har priserna i trävaruindustrin i USA och Kanada havererat på senare tid, en prisnedgång som även inleddes för tillverkare i Sverige i oktober. Skrattar hela vägen till banken gör också stålindustrin. Men även här är glada dagar snart över.

Vi noterar närmligen med glädje att en del övriga råvarupriser än sågat trä har börjat falla tillbaka, särskilt just på stål i Kina och USA. Detta är en ledande indikator för vad som komma skall, även för stålpriser i Europa, trots att det är en marknad skyddad från internationell konkurrens. Det är dock inte omöjligt att vi får se ett prisfall som inte blir lika abrupt som de senaste veckorna för en del stålkvaliteter, givet att fordonsindustrin kan börja svetsa ihop karosser i lite högre omfattning än vad som varit fallet hittills.

Fotnot:

Varmvalsade coils (Q235) i Kina noterades för 880 USD p ton (spot) i genomsnitt vecka 47 mot 916 USD vecka 41. Det gick att ”shoppa varmvalsade coils future” i USA vecka 47 med leverans i juli-2022 tlll det hemska priset av 1010 USD att jämföra med ännu mer hemska 1471 USD per ton vecka 36 i år för samma leveransdatum nästa år.