Utfallet för förväntat affärsläge är inte så mycket att bry sig om från en månad till en annan då detta index vanligtvis är mycket volatilt. Förväntat affärsläge reagerar främst på aktiekurser som hoppar upp eller ner eller exempelvis vaccinationsframgång som följs av misslyckande eller politiska utfästelser, positiva som negativa.

Teknikföretagen har i möten med våra medlemsgrupper sedan en tid tillbaka fått signaler om problem med materialförsörjning. Teknikindustri i Tyskland är inget undantag kring detta, vilket vi tidigare rapporterat om. Data för andra kvartalet enligt IFO visar inte heller någon lättnad.

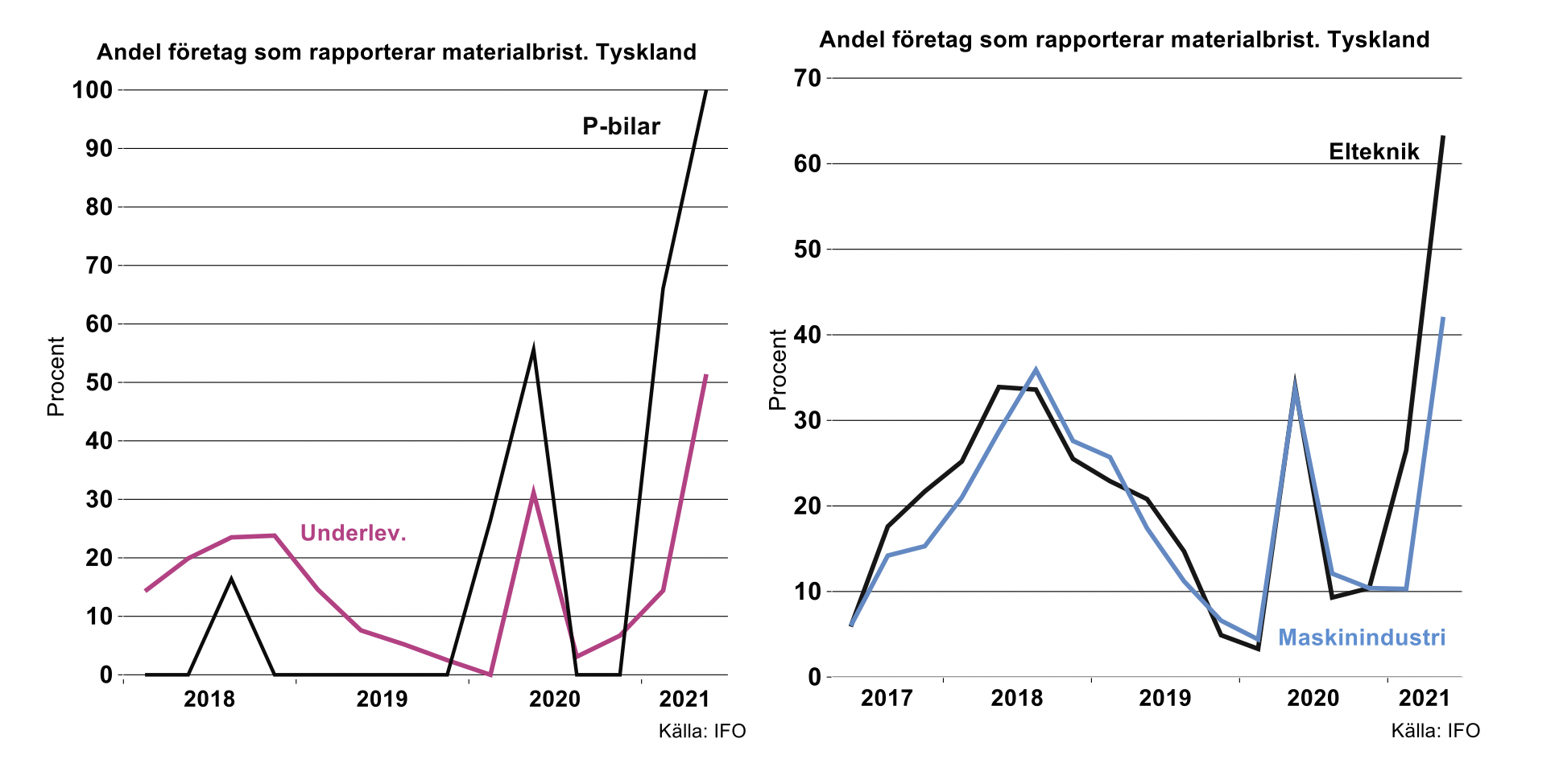

Tvärtom sprider sig detta problem likt det värsta av virus och har sedan en tid tillbaka muterat från elektronik till andra branscher. Nu rapporterar förutom fordon även maskin- och särskilt den eltekniska industrin ett allt större problem med materialförsörjning efter att tidigare varit ganska förskonade (exklusive första Coronautbrottet).

I elteknik finns ju som bekant en del elektronik, men även i maskinindustrin, som industrirobotar och CNC. Fordonsindustrin och särskilt personbilar har nu samtidigt nått taket, se bild nedan. Underleverantörer till fordon har hängt med upp, men är inte riktigt på samma höga nivå. Det börjar också bli väldigt besvärligt för gummi- och plastindustri, där 7 av 10 har problem med försörjningen jämfört med vart femte företag under eländeskvartalet nummer två förra året. Även för bas- och kemiindustrin börjar problemen hopa sig, men inte fullt lika uttalat som för plastindustrin.

Materialproblemen spänner numera från färg, lack, expoxy, silikon, plaster till stål och metallsektorn, eller? Nej, skrot och järnmalm rullar in i Tyskland och där har bara drygt vart tionde företag problem. EU:s sammantagna stålproduktion har minskat från 12,5 miljoner ton i november och parkerat på 12,2 miljoner varje månad därefter till och med mars (säsongsrensat) i ett ”chicken-race” för att hålla uppe sjukligt höga prisnivåer. Taskspel säger vi i teknikindustrin, men vi har sett det förr och upphör aldrig att förvånas.

Alla dessa problem i försörjningskedjan och för i stort sett i alla länder ”skalar av” industrins tillväxttakt åtminstone detta första halvår. Inte kul.

Orderingången till amerikansk teknikindustri ökade som förväntat mellan februari och mars. Vinterelände i februari sänkte en hel del av affärsverksamheten denna månad. Samtidigt är det inget starkt momentum. Index för orderingången rensat för pris och säsong för teknikindustri, exklusive civila och militära luftfarkoster vanligtvis benämnda flygplan, är lägre i mars än i december förra året och januari i år.

Var rullar det sämst? Tja, knappast förvånande inom fordonsindustrin. Flygindustrin då? Förra året kancellerades order för över 40 Mdr USD i civil flygindustri, men nu börjar det droppa in lite order (bl.a. Boeing 737). Detta är samtidigt ingen omedelbar framtidsbransch. Det är ju en hel del flygplan som står oanvända här och där och order som dras tillbaka är fortfarande på agendan. Finanspaket från politiskt håll stimulerar naturligtvis amerikansk ekonomi framöver och vi räknar med lite bättre momentum för industrin framöver såtillvida inte komponentförsörjningen faller ihop totalt.

Fotnot: EU:s stålindustri står för majoriteten av försörjningen i EU. Det förekommer import, men är söndertrasad av handelspolitiska åtgärder. Som handelsavtalen är utformade är det främst Sydkorea och Turkiet som får vara med och konkurrera.