Än så länge har dock flertalet centralbanker intagit en relativt avslappnad attityd till utvecklingen och förlitat sig på att inflationen kommer att falla tillbaka i takt med att flaskhalsarna gradvis löses upp framöver och producentpriserna normaliseras. Teknikföretagen har av flera skäl i huvudsak delat denna bild (se Teknikföretagens nyhetsbrev de senaste månaderna) där ett argument är att kopplingen mellan producent- och konsumentpriser är långt ifrån klockren. Företagens förmåga att vältra över stigande priser på konsumenterna i form av högre priser är i allmänhet relativt svag.

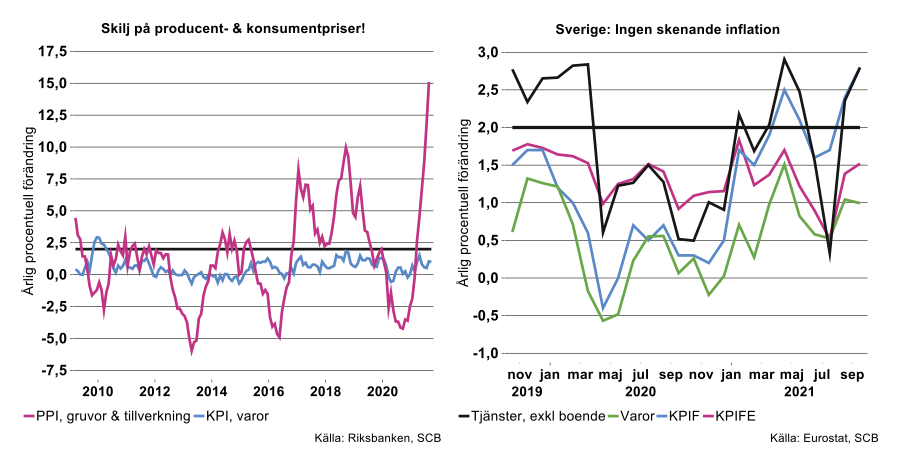

Bilden nedan till vänster visar att de kraftiga svängningarna i producentpriserna det senaste decenniet inte alls matchas av svängningarna i varupriserna i konsumentledet. Medan industrins producentpriser svingat vilt i intervallet -6% till +15% har varuinflationen i KPI i stort sett rört sig i intervallet -1% till +2%.

Varuinflationen enligt KPI har visserligen lämnat de extremt låga takterna från våren 2020. Trots skenande producentpriser var dock varuinflationen endast en procent i september (se bilden ovan till höger). Då har accelerationen i tjänstepriserna (exklusive boende) varit mer påtaglig det senaste året, i september steg dessa med 2,8 procent i årstakt. Även konsumentpriserna mätt med KPIF, ökade i årstakt med 2,8 procent. Rensat för volatila energipriser (KPIFE), som stigit mycket kraftigt de senaste månaderna var dock inflationen endast 1,5 procent i september. Det finns alltså ännu så länge mycket lite som tyder på att Sverige håller på att dras in i en inflationsspiral.

Avtagande globalt pristryck

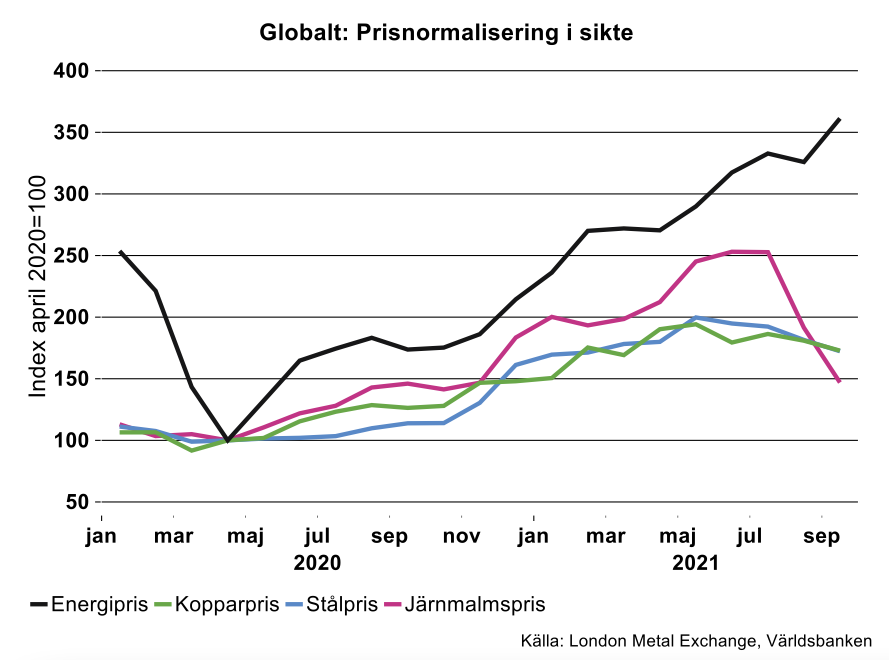

Även om priserna på många insatsvaror fortfarande är högt uppdriva har exempelvis priset på järnmalm på världsmarknaden fallit kraftigt de senaste månaderna. Vi ser även tecken på att priserna på metaller som stål och koppar toppat och börjat vika ner. Däremot finns det ännu ingenting som tyder på att energipriserna håller på normaliseras på motsvarande sätt (se bilden nedan). På det området finns det långsiktiga, strukturella krafter – inte minst hållbarhetsaspekter som pressar upp priser på fossila bränslen – som talar för fortsatt höga priser.

I takt med att konjunkturen svalnar något och att produktionen av många insatsvaror ökar, finns det dock förutsättningar för fortsatt prisnormalisering i andra marknader.

Det är osannolikt att snabba energiprisökningar i sig är tillräckligt för att utlösa en process med allmänt högre inflation. Sammantaget talar därför det mesta fortfarande emot att inflationen i Sverige varaktigt kommer att överstiga inflationsmålet, än mindre skena iväg i en inflationsspiral.