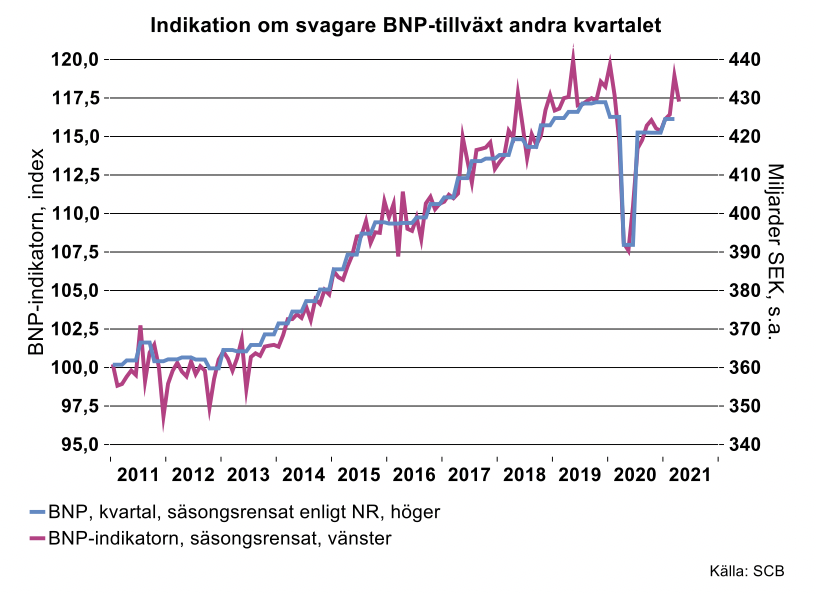

Nivån på BNP i april låg på så gott som samma nivå som BNP under första kvartalet i år, enligt indikatorn. Det innebär att nivån på Sveriges BNP, trots nedgången i april, ligger klart högre jämfört med förra året. Även om BNP skulle ligga kvar på samma nivå som i april resten av 2021 skulle BNP öka med 2,7 procent i år jämfört med förra året, om vi utgår från indikatorns siffror. Med andra ord innebär det ett historiskt stort så kallat överhäng, som kan väntas bidra i relativt stor omfattning till årets ökning av BNP.

I vår senaste konjunkturbedömning från maj räknade vi med att Sveriges BNP kommer att öka med 4,5 procent i år. Efter att vi publicerat prognosen har SCB reviderat Sveriges BNP-utveckling bakåt i tiden, för både 2019 och 2020, även den kvartalsvisa förändringen. Med uppreviderade siffror för både tredje och fjärde kvartalet förra året och om vi skulle räkna med samma kvartalstillväxt som i vår senaste prognos, skulle BNP öka med över 5 procent i år. Andra kvartalet ser emellertid ut att bli svagare än vi räknade med, och även tredje kvartalet blir sannolikt något svagare, och helårssiffran kan ändå komma att ligga i närheten av vår helårsprognos. Vi kommer naturligtvis fortsätta följa upp den fortsatta utvecklingen i kommande analyser av månads- och kvartalsdata och anpassa våra prognoser till nya utfall.

En minskning i hushållens konsumtion i april ser ut att förklara en stor del av nedgången i BNP-indikatorn i april. Konsumtionen föll med 5,1 procent mellan mars och april säsongsrensat enligt SCB:s månadsindikator för hushållens konsumtion. En stor del av denna minskning i sig förklaras sannolikt av förändringar i bonus-malussystemet vid nybilsinköp. Från 1 april minskade bonusen för laddhybrider. Dessutom höjdes fordonsskatten. Inför denna förändring fick nybilsförsäljningen ett uppsving i början av året, särskilt av laddhybrider. Effekten syns även i SCB:s produktionsindex för handeln med motorfordon, som steg särskilt i mars, med hela 15,6 procent från februari, för att falla ungefär lika mycket från mars till april, enligt produktionsvärdeindex.

Särskilt en nedgång i handeln, (inklusive handeln med motorfordon), bidrog i april till att tjänsteproduktionen totalt minskade, med 1,2 procent från mars, säsongsrensat. Nedgången följde på en uppgång i tjänsteproduktionen under hela första kvartalet, och den låg trots nedgången i april lite över 2 procent högre jämfört med nivån i december förra året.

För andra delar av tjänstesektorn märks dock ingen större nedgång i april. För de tungt vägande företagstjänsterna fortsatte produktionen att stiga, med drygt 3 procent från föregående månad, liksom den gjorde i mars. Ännu ett ljust tecken är att produktionen inom hotell och restaurang steg med cirka 8 procent i april från mars, då den i stället minskade med cirka 5 procent. Vi räknar med att den tjänsteproduktion som drabbats hårdast av restriktioner under pandemin gradvis kommer att återhämta sig då restriktionerna stegvis kommer att släppas. Särskilt under det kommande tredje kvartalet räknar vi med en rejäl skjuts uppåt för både konsumtion och produktion av tjänster som hållits tillbaka under pandemin.

Industrins produktionstillväxt från föregående månad har gradvis mattats av i mars och april, och ökade marginellt i april från föregående månad. Produktionen av papper, pappersvaror, trävaror och kemi/läkemedel rullade på rätt bra och bidrog till den begränsade uppgången. För teknikindustrin märks emellertid en nedgång, med cirka 1 procent mellan mars och april, trots att orderingången ökat, vilket vår egen barometer för andra kvartalet visar. Efter en måttlig start på 2021 ökar orderingången i högre omfattning mer eller mindre för samtliga delbranscher, storleksgrupper av företag och för samtliga leverantörer till teknikindustrin. För maskinindustrin ökar orderingången i särskilt hög omfattning. Teknikföretagens barometer visar samtidigt att andelen företag med fullt kapacitetsutnyttjande minskar under andra kvartalet, främst för delbranscher som är intensiva användare av stål och metaller. Utnyttjandet skulle varit högre om leveranser av insatsvaror hade tillgodosetts.

Det är framför allt maskin- samt motorfordonsindustrin som förklarar nedgången i produktionen inom teknikindustrin i april, enligt SCB:s Produktionsvärdeindex. Däremot visar metallvaru- samt elektronikindustrin en ökning. Att just motorfordons- och maskinindustrin visar minskad produktion, trots ökad efterfrågan, har sannolikt att göra med den alltmer akuta bristen på insatsvaror till dessa branscher, såsom halvledare, metallvaror med mera. Den till synes ljusa barometern för teknikindustrin ger en bitter eftersmak då många företag inte kan hålla leveranstider, möter komponentstörningar eller kraftigt ökade priser på insatsvaror. Klingar inte detta av lägger detta erfarenhetsmässigt grunden till nästa konjunkturavmattning, enligt vår bedömning.

Krisnivå

Att det är problem i försörjningskedjor återspeglas inte bara i Sverige utan också globalt. Kastar vi en blick på exempelvis Tyskland kan man konstatera att personbilsproduktionen i maj nådde den lägsta uppmätta nivån (exklusive virus i fjol) sedan dataserien startade år 2000. Det blev bara 290 200 tillverkade enheter. Inte ens under en enskild månad under finanskrisen 2009 nåddes en så låg nivå. Sista kvartalet i fjol var produktionen i genomsnitt 350 000 per månad, så det är en rejäl inbromsning. Till gamla goda tider är det därutöver långt kvar då produktionen låg på 460 000 enheter per månad i genomsnitt första halvåret 2018.Det positiva i allt detta är att det kommer gå uppåt framöver, men i lite skakig takt.

Fotnot:

Alla siffror som tagit upp ovan är säsongs- och kallenderkorrigerade.