Gemensamt för samtliga industrisektorer i Sverige är att de är pristagare, dels genom att produktionsvolymerna i Sverige är för små för att kunna påverka världsmarknadspriset, dels genom global konkurrens som blivit allt hårdare.

Det var länge sedan företag oavsett land kunde göra lite som de ville med sin prissättning. Exempelvis avvek teknikindustri i Sverige å det grövsta vad gäller prisutveckling jämfört med andra länder under höginflationsåren på 1970- och 1980-talen. Då fanns vare sig inflationsmål, rörlig växelkurs eller politiker som var intresserade av att hålla ordning på finanserna. Affärskontrakt och löner var därutöver indexerade till oigenkännlighet.

Eftersom merparten av Sveriges teknikproduktion lämnar rikets gränser och producentpriserna mäts med metoder där växelkursförändringar påverkar prisutvecklingen får det emellanåt relativt stort genomslag på teknikindustrins producentpriser i Sverige.

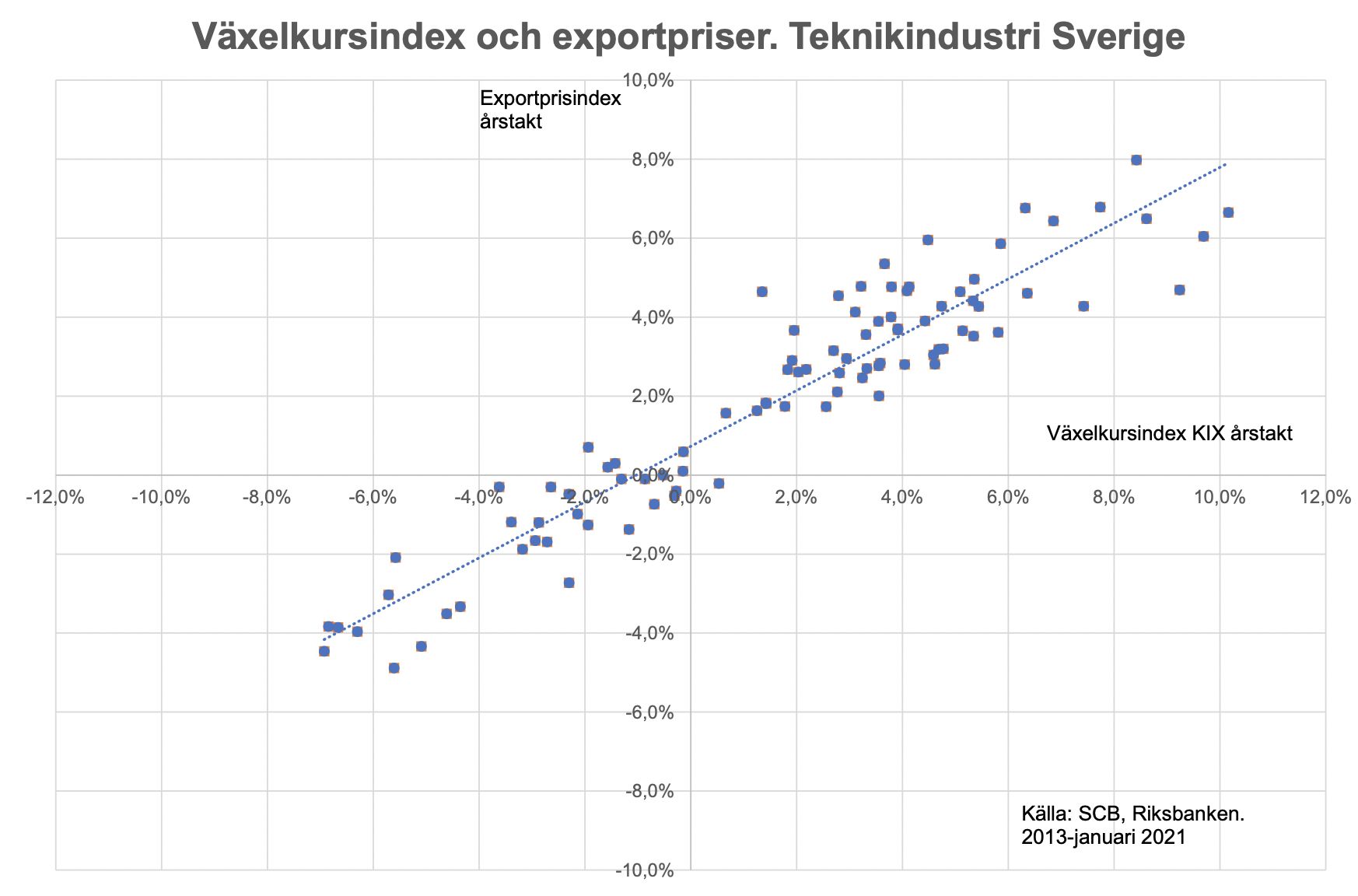

Producentpriserna i Sverige mäts genom ett vägt genomsnitt för priser på marknaden i Sverige respektive på exportmarknaden. Exportpriserna påverkas alltså i mycket hög grad av växelkursen via den statistiska metod som används och korrelationen dem emellan är hög, eller 0,9, se bild nedan.

När det inte rör sig speciellt mycket på den internationella valutamarknaden följer prisutvecklingen i Sveriges teknikindustri i stort sett motsvarande utveckling i främst Euroområdet och USA, räknat i respektive lokala valutor. Under perioder av exceptionella avvikelser eller valutaturbulens kan utvecklingen bli en annan. Vilket växelkursindex vi än tittar på, som det så kallade TCW-index, KIX-index eller Teknikföretagens exportvägda växelkursindex, noteras följande:

Under den så kallade IT-krisen 2000-2001 försvagades kronan för att stärkas relativt kraftigt under 2002-2004, vilket medförde minskade priser under dessa tre år för teknikindustrin i Sverige (även exklusive strukturellt minskade priser inom tele- och elektronik på den tiden). Därefter följde några år av internationell överhettning under superkonjunkturen som många kallade den. Hög internationell efterfrågan innebar då prisökningar på 2,5 procent per år i genomsnitt 2005-2008 för teknikindustrin i Sverige. Under finanskrisen 2009 nådde kronan en rekordlåg nivå, men följdes av en appreciering som innebar svagt minskade producentpriser i genomsnitt per år för teknikindustri i Sverige till och med år 2013 (exklusive tele och elektronik även denna gång). Perioden 2014-2016 var ganska lugn sett till växelkursförändringar. Ett internationellt uppsving i global efterfrågan 2017-2019 och en svagare valutakurs medförde att producentpriserna i Sveriges teknikindustri ökade relativt mycket, eller med drygt tre procent per år i genomsnitt.

Noll till minus

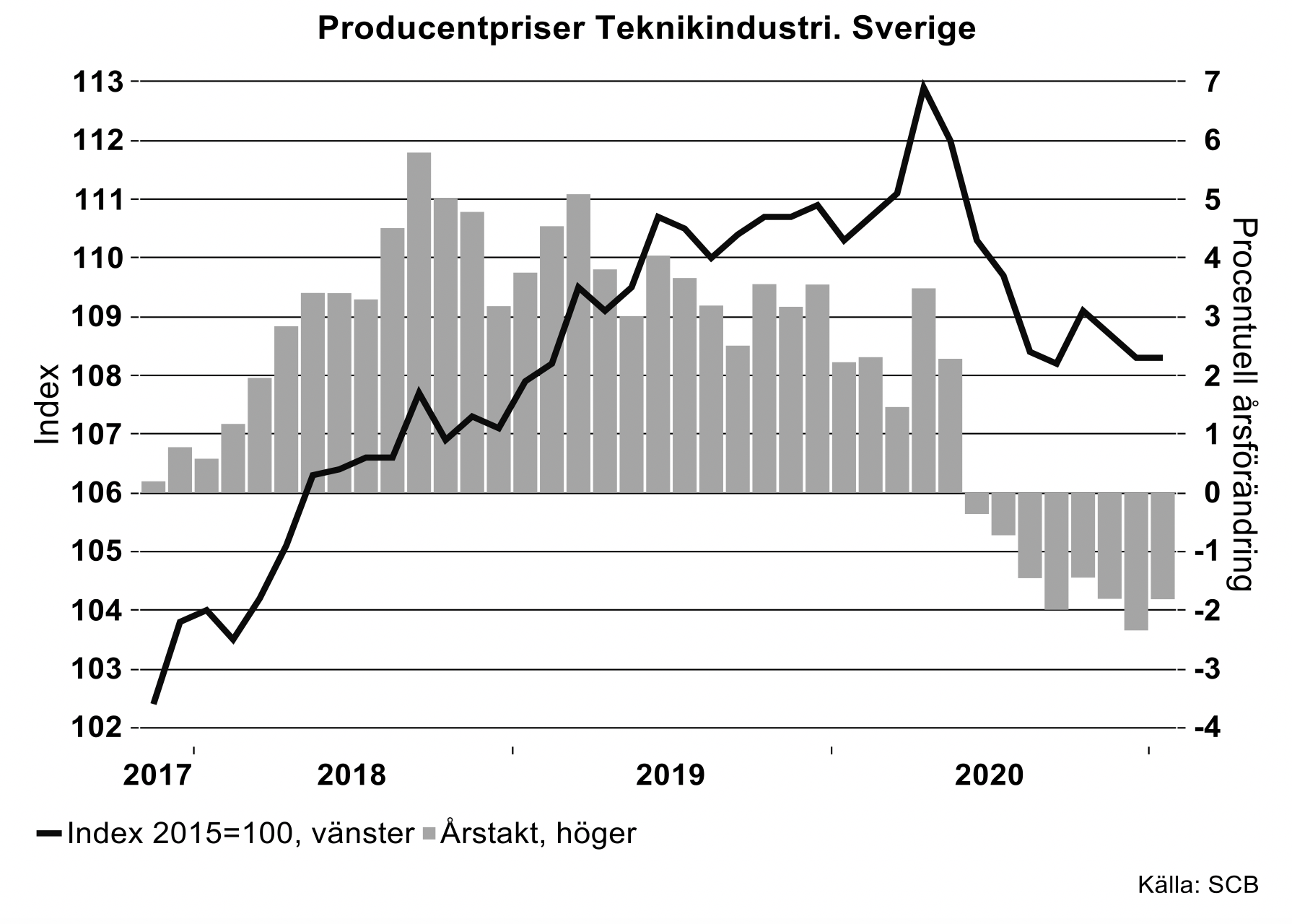

Sedan våren i fjol har kronan stärkts framför allt mot USD och i någon mån mot Euron, vilket innebar att producentpriserna för teknikindustrin i Sverige visade nolltillväxt i fjol i genomsnitt. Kronförstärkningen tilltog under loppet av 2020 och under fjärde kvartalet minskade producentpriserna för teknikindustri med 1,9 procent i årstakt, varav med 2,3 procent i december. I januari i år fortsatte producentpriserna att minska, -1,8 procent i årstakt, varav exportpriserna med hela -3,8 procent i årstakt.

Att växelkursförändringar slår igenom i teknikindustrins producentpriser är även fallet för teknikindustri i Euroområdet då EU har en gemensam statistisk metodik för att mäta prisförändringar. När Euron deprecieras/apprecieras mot Euroområdets växelkursindex gentemot 40 valutor, där USD, Yen, CHF och GBP väger tungt, noteras ökade/avtagande eller till och med minskade producentpriser för teknikindustrin även här.

Spela golf

Prisutvecklingen på teknikvaror i Euroområdet är intressant. Pristransparensen i Euroområdet har ökat remarkabelt de senaste 20 åren som följd av den gemensamma valutan. En verktygsmaskin från en tillverkare i Italien kostar i stort sett lika mycket i såväl Portugal som i Belgien. Den som för övrigt är intresserad av priskonkurrens eller pristransparens kan surfa in på en biltillverkares hemsidor och jämföra priset på en ny bil benämnd Golf (med förbränningsframdrivning 90 hk) i Tyskland, Österrike eller Spanien. Det finns bara en marginell prisskillnad justerat för olika landspecifika faktorer eller transportkostnader.

Vem kunde tro att Italien…

En gång i tiden var det betydligt svårare att jämföra priser när EMU hade olika valutor och avvikande inflationstakt länderna emellan. Om vi i stället låtsas att vi inte haft den monetära unionen eller andra institutioner som följt med på köpet av denna union och som påverkat prisdisciplinen, skulle det vara förvånande om vi inte sett en högre inflationstakt i tidigare notoriska inflationsländer som Italien, Spanien, Grekland och Portugal jämfört med framför allt Tyskland. I så fall också en helt annan prisutveckling för teknikvaror än den som Euroområdet uppvisat de senaste två decennierna. Vem kunde tro på 1980–1990-talen att exempelvis Italiens metallvaruindustri skulle få samma prisutveckling som motsvarande delbransch i Tyskland 2000-2020? För perioden 1980-1990 var skillnaderna stora. För Italien ökade då producentpriserna med 7,2 procent per år för metallvaruindustrin mot 1,3 procent per år i (västra)Tyskland för motsvarande bransch.

Att gissa på framtida växelkursförändringar är en grannlaga uppgift. Växelkurser kommer att hoppa än hit, än dit och just nu stärks SEK med minskade producentpriser för teknikindustri i Sverige som följd. Mängder av faktorer påverkar växelkursutvecklingen. På kort sikt visar växelkurser så kallade slumpvandring, det vill säga deras värde är redan diskonterad av all tillgänglig information som är av betydelse. Ett värde på växelkursen i morgon är lika med dess värde i dag. Bara ny information, eller som anglosaxare benämner ”surprise”, påverkar kursen och då i form av ett ”slumphopp”. I övrigt finns det fler studier kring växelkursernas väl och ve än vad människan orkar ta till sig. På lång sikt kan det kanske skönjas att främst penningpolitik, internationell handel, inflationstakt, produktivitetsutveckling eller ekonomisk tillväxt spelar in för värderingen av en valuta. Ibland tycker ekonomer att växelkursen visar ett jämviktsläge och är då en återspegling av någon sorts fundamental värdering. Vi är benägna att hålla med om att så kan vara fallet under en månad eller så, innan nya ekonomiska förhållanden knuffar bort den från detta jämviktsläge.

Just nu har vi en starkare SEK som påverkar exportpriser och därmed producentpriser för Sveriges teknikindustri. Trots virusproblem har industrin både i Sverige och i utlandet ändå hållit ställningarna rätt bra det senaste halvåret med ökad efterfrågan och ökad produktionsnivå. Tilltagande efterfrågan brukar medföra ökade priser. Samtidigt har priser på de flesta råvaror som teknikindustri använder ökat näst intill dramatiskt sedan i fjol. Det finns därmed ett underliggande inflationstryck från råvaror och kanske även från lite högre allmän efterfrågan på teknikvaror. Men internationell konkurrens håller tillbaka pristrycket och utan exceptionell växelkursdramatik resten av 2021 bedöms prisutvecklingen i Sverige följa den i EMU och USA räknat i lokala valutor. I dessa två områden pratar vi om en ökning på 1,5-2 procent.

Fotnot:

Siffror för 1980-talet är industridata från United Nations Economic Commission for Europe (UNECE). För perioden 2000-2019 Eurostat respektive SCB. Den näst intill obefintliga skillnaden i utveckling för producentpriser i metallvaruindustrin mellan Italien och Tyskland är inom statistisk felmarginal 2000-2020. Se även Eurostats hemsida.