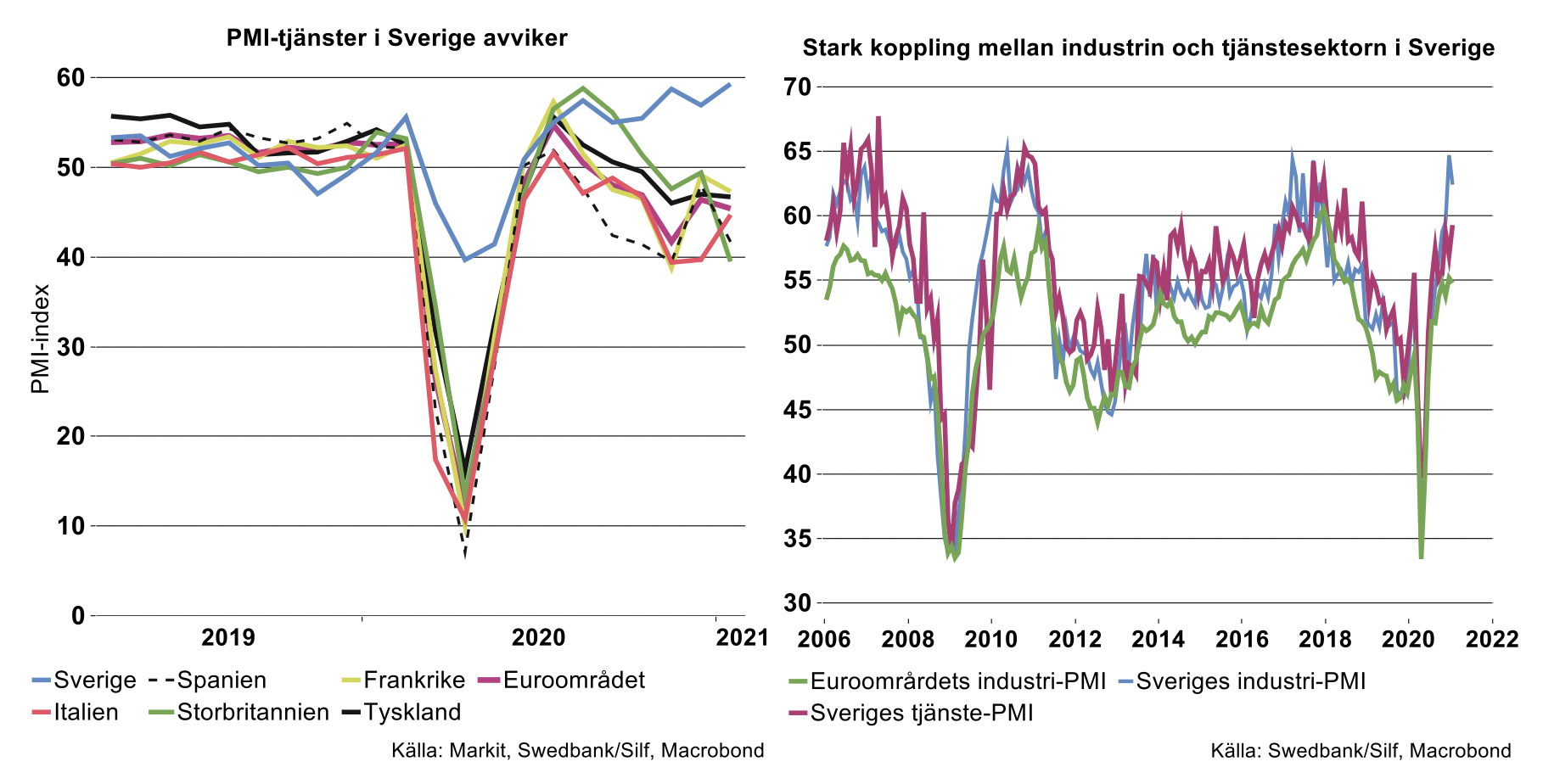

Tjänste-PMI i Sverige stack vidare uppåt i januari, till 59,3, alltså i tillväxtzonen över index 50, medan det pekar nedåt för euroområdets tjänste-PMI under 50-strecket, vilket tyder på fallande produktion, se diagram till vänster nedan.

Den starka kopplingen mellan exportindustrin och tunga företagstjänstbranscher i Sverige är sannolikt en viktig förklaring till avvikelsen. Sveriges tjänste-PMI har följt med industri-PMI uppåt, om än inte lika högt så här långt, se diagram till höger ovan. De tungt vägande företagstjänsterna i Sverige förklarar det starka sambandet. Dessa tjänster utgör dessutom en större andel av Sveriges BNP jämfört med flera andra länder i eurozonen. I Sverige utgör dessa tjänster, vilka inte direkt är beroende av personliga möten, Information och kommunikation och dataprogrammering (SNI 58-63) samt övriga företagstjänster inom juridik, ekonomi, teknikkonsulter med flera (SNI 69-75) 15,5 procent av BNP mot 9,5 procent i Spanien, Italien och Portugal. I de tre sistnämnda utgör samtidigt hotell- och restaurangnäring, underhållning, personliga tjänster (gym, frisörer m.m.) 9 procent av BNP mot 4,5 procent i Sverige. Näringslivsstrukturen kan alltså ha haft en inverkan på utvecklingen för tjänste-PMI som förklarar skillnaden mellan Sverige och andra länder.

Den positivare utvecklingen för Sveriges tjänstesektor jämfört med den mer negativa utvecklingen i eurozonen kan alltså till viss del förklaras av att flera euroländer har en större andel besöks- och turistnäring än Sverige. Denna näring har dessutom drabbats av ännu tuffare restriktioner i flera euroländer jämfört med i Sverige, vilket dragit ned eurozonens tjänste-PMI.

Då tunga exportindustrier i Sverige mött ökad efterfrågan spiller det dessutom över på underleverantörer av tjänster som utgör integrerade delar av industriproduktionen. Av exportindustrins förädlingsvärde utgör företagstjänster cirka 10 procent, enligt SCB:s input-output-data.

Tjänste-PMI domineras dessutom av relativt stora tjänsteföretag. Sannolikt drivs uppgången i tjänste-PMI av branscher som inte direkt påverkats av de restriktioner som successivt införts sedan november i samband med andra vågen av coronasmitta. Med andra ord är det sannolikt en rad företagstjänster som drivit upp tjänste-PMI i samband med återhämtningen för industrin, medan branscher som särskilt påverkats negativt av nya restriktioner, som hotell, restaurang, delar av detaljhandeln med flera, inte fångats upp lika väl i PMI.

Hur stämmer Sveriges tjänste-PMI med produktionsvärdeindex för den privata tjänstesektorn? Tjänsteproduktionen låg 3 procent lägre i december jämfört med december 2019, enligt PVI, kalenderkorrigerat. Vi har tidigare uppmärksammat att PMI bör tolkas i relation till hårda data. PMI-index fick ett kraftigt uppsving efter raset i våras, men det indikerar snarare en gradvis förbättring från det djupa fallet. Även om index nått över 50-nivån, som tyder på ökad produktion från föregående månad, betyder det inte att den faktiska produktionsnivån är tillbaka på pre-coronanivåer. Tjänste-PMI låg på 56,9 i december, vilket i ”hårda data” från SCB alltså motsvarade en fortsatt negativ produktionsnivå i årstakt, -3 procent.

Hotell- och restaurangverksamhet var den tjänstebransch som hade det största negativa bidraget till tjänsteproduktionens utveckling. Branschen minskade med 39,7 procent i fasta priser. Den utgör drygt 3 procent av det privata näringslivets förädlingsvärde (enligt nationalräkenskaperna) och bidrog med drygt 1 procentenhet till nedgången för tjänstesektorn.

Däremot fortsatte företagstjänster att klättra uppåt från föregående månad i december. Sammantaget var dessa nästan tillbaka på pre-coronanivå i december. Även i denna statistik följer utvecklingen för företagstjänster väl industrins. Jämfört med produktionsnivån i mars förra året, innan produktionen rasade djupt även för företagstjänster, hade branschen alltså i december nästan återhämtat fallet.

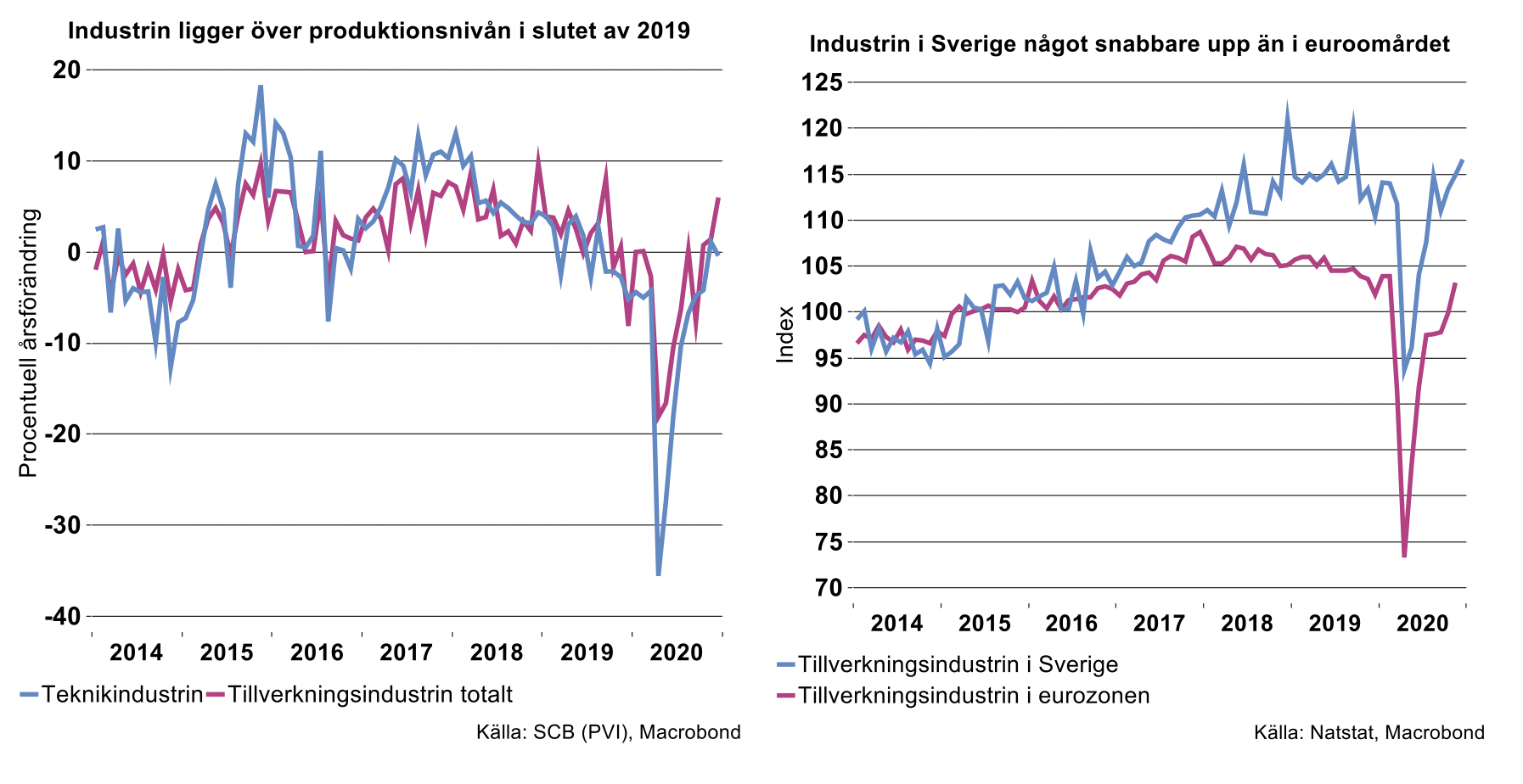

Industrin klättrade över pre-coronanivåer

Inom eurozonen klättrade industrin över 50-strecket i juli förra året och har fortsatt sin återhämtning från det djupa fallet under våren 2020. Återhämtningen för industrin i Sverige har gått något snabbare jämfört med eurozonen, och var under fjärde kvartalet tillbaka på pre-coronanivåer. I eurozonen var industrin inte riktigt tillbaka där i november förra året, , se diagram till höger nedan.

I december 2020 låg industriproduktionen i Sverige så gott som 6 procent över nivån i december 2019 enligt Produktionsvärdeindex (PVI), kalenderkorrigerat. Teknikindustrin låg samtidigt knappt under nivån i december 2019, med 0,6 procent. Teknikindustrin utgör 43 procent av tillverkningsindustrins förädlingsvärde (2019) enligt nationalräkenskaperna, och har bidragit starkt till uppsvinget för industrin totalt under andra halvåret 2020.

Sveriges industriproduktion minskade med 4,5 procent i volym i genomsnitt i fjol enligt produktionsvärdeindex. I teknikindustrin minskade den med 10,2 procent. Som bekant minskade den dramatiskt mellan första och andra kvartalet och påverkade därmed genomsnittet för hela första halvåret.

Det spretade dock en del mellan industrins olika delbranscher. Produktionsvolymen ökade faktiskt för trävaruindustrin och för kemi- och läkemedel i genomsnitt 2020. Här låg dock merparten av uppgången under första halvåret för att minska marginellt under andra halvåret i båda dessa delbranscher. Detta var helt tvärtemot övriga delbranscher. I branscher som teknikindustri, gummi-och plast, stål- och metallindustri samt möbler var det en rejäl tillbakagång första halvåret följt av en återhämtning. Den var dock inte tillräckligt omfattande för att lyfta årsgenomsnittet.

Med månadsdata för industriproduktion, produktionsvärdeindex och leveransindex för export för december i fjol kan vi i dagsläget också ungefärligen skatta förädlingsvärde och varuexport för fjolåret. I dagsläget finns utfall i förädlingsvärde till och med september och varuexport per delbransch till och med november. Med index för exportleveranser för december som bas räknar vi med av teknikindustrins export minskade från 700 Mdr SEK år 2019 till 645 Mdr SEK i fjol. Exportleveranser i volym minskade med 12 procent i fjol eller ungefär hand i hand med den minskade produktionsvolymen.

Förädlingsvärdet för teknikindustrin bedöms ha minskat från 352 Mdr 2019 till 320 Mdr i fjol. Om vi låtsas att allt kanske kunde ha varit ungefär som ett mellanår 2020 och att förädlingsvärdet då skulle ökat med fem procent till 370 Mdr i löpande priser är bortfallet smärtsamt.