En analys som är enkel att följa är att studera företagens kvartalsförsäljning. Hur utvecklas den? Är den volatil, avviker den från eller följer den global ekonomisk aktivitet som exempelvis global BNP? Global BNP är kanske det mest kända begreppet för ekonomisk aktivitet. Bruttonationalprodukten, BNP, mäter marknadsvärdet av alla varor och tjänster som produceras av ett visst land/region eller hela världen under en viss tidsperiod.

Teknikföretag förknippade med Sverige och Stockholmsbörsen är i allra högsta grad med på den globala arenan och säljer sina varor och tjänster över i stort sett hela världen. Antalet anställda i Sverige för de globala teknikkoncernerna är inte så många eller knappt 100 000, medan antalet anställda i andra länder är knappt sex gånger högre. Global BNP kan därför vara en intressant variabel att följa.

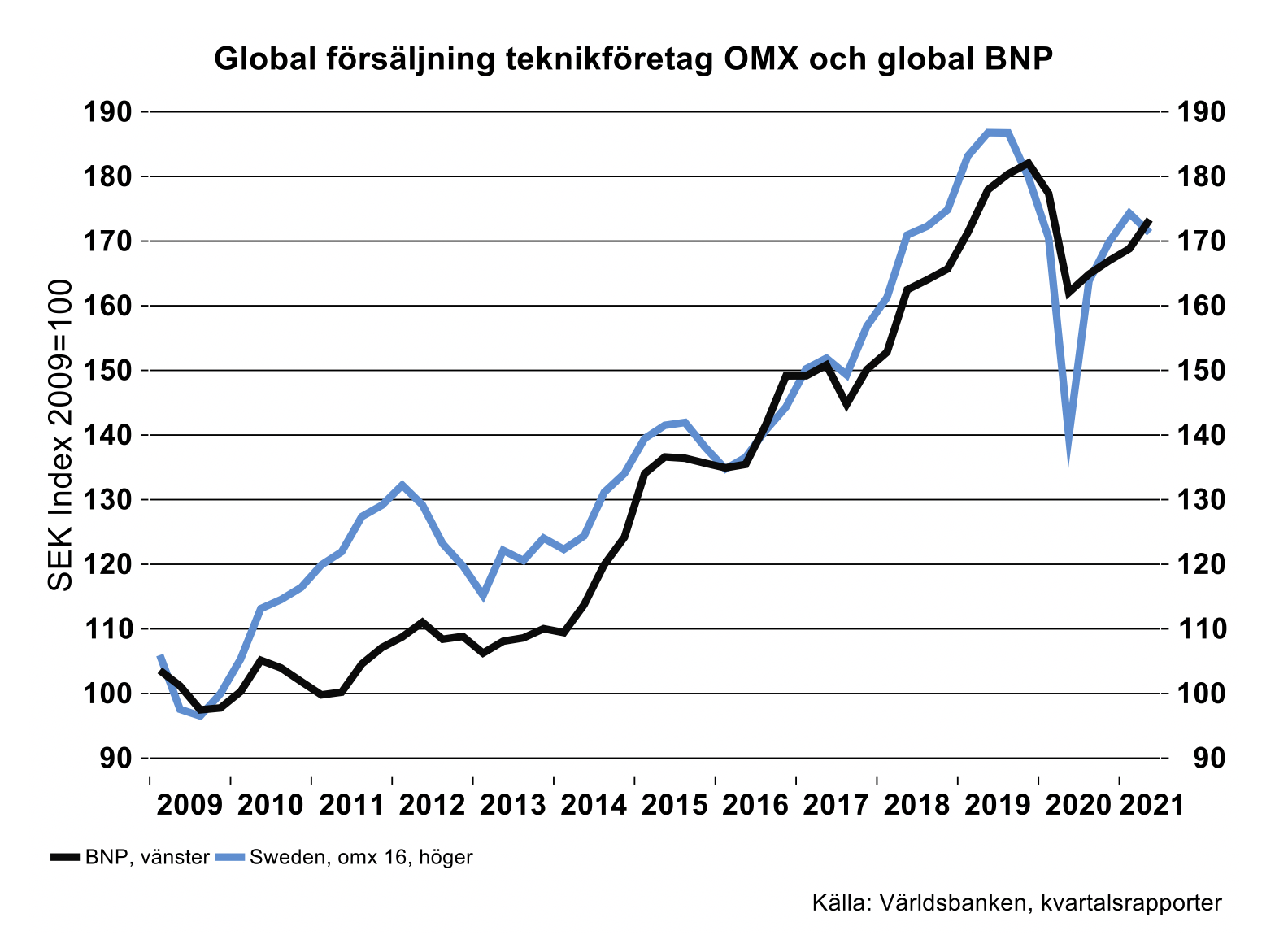

Om vi tar en titt på 16 koncerner (specificerade i not nedan) och dess försäljning i förhållande till BNP framkommer ett ganska intressant mönster. Koncernernas samlade försäljning och global BNP går hand i hand över tid. Även de kortsiktiga variationerna i försäljning tenderar att hänga med global ekonomisk aktivitet. Ibland går det lite bättre, ibland sämre. Andra kvartalet i år var det lite trögare för koncernerna och försäljningen minskade sammantaget säsong- och kalenderkorrigerat jämfört med första kvartalet i år.

Inte bara virus förklarar detta utan mängder av faktorer som prischocker, valutor, eller kanske en ankommande lastbil som inte var fylld till brädden med komponenter. Är det förvånande att sammantagen försäljning rullar på som global ekonomisk aktivitet? Nej, inte direkt. Det finns förvisso företag tillhörande någon delbransch som växer snabbare än global BNP, men motsatsen gäller också. Men för en uppsättning företag i ”genomsnittsportföljen” är det nära nog jämns skägg.

Samtidigt förvärvar företagen friskt och köper på sig verksamheter. Poängen med det är rimligtvis att försöka identifiera företag som har en eller förväntas få högre kapitalavkastning än genomsnittet för koncernen och avyttra det som förväntas ligga koncernen till last framöver. Det är naturligtvis inte bara förvärv och avyttringar som påverkar ett företag och dess värdeskapande. Faktum är att det är femtioelva faktorer inom och bortom företagets kontroll som påverkar utvecklingen vare sig det är växelkurser, råvarupriser eller en container som förloras på de sju haven. Exempelvis har ett medlemsföretag betalat dyrt i form av så kallade omstruktureringskostnader för gamla synder av intern och extern karaktär på sammantaget 63 Mdr 2009-2020.

Får man verkligen jämföra försäljning med förädlingsvärde?

Vän av ordning säger att man inte kan jämföra försäljning med förädlingsvärde. BNP utgörs ju av förädlingsvärden. Utgår vi från försäljning kan vi få konstiga siffror fyllda av dubbelräkning och som bland annat är beroende av antal steg i förädlingskedjan. Förädlingsvärdet utgörs av det värde som ett företag skapar efter det att inköpen av insatsvaror och tjänster från andra företag räknats bort från nettoomsättning/försäljning. Men är man på gott humör går det i alla fall att använda försäljning som en indikator på förädling givet att förädlingsgraden är hyfsat konstant över tid. Att förädlingsgraden är konstant betyder att man inte ändrar relationen det man ”gör själv” och det ”andra gör” (inköpen av varor och tjänster från underleverantörer).

Men vad visar då förädlingen?

Ett mer rättvisande sätt är alltså att följa förädlingsvärdet för ett företag/bransch eller uppsättning företag över tid och jämföra med BNP för ett land/region eller hela världen. Här är vi då oftast hänvisade till årsdata då flertalet företag inte rapporterar alla data för att beräkna förädlingsvärde på kvartalsbasis. Tittar vi på förädlingsvärdet för teknikkoncerner noterade på Stockholmsbörsen noterar vi att det är ganska svårt att växa i högre omfattning än global BNP även om det både kan gå bättre eller sämre då och då eller att något enskilt företag växer i högre takt. Om vi jämför år 2001 med fjolåret konstaterar vi att koncernföretagens förädlingsvärde har ökat 2,26 gånger och global BNP med 2,12 gånger mätt i gemensam valuta. Perioden 2011-2020 är marginellt annorlunda. Alla ekonomiska data, vare sig de avser enskilda företag eller hela världen, kan alltid diskuteras. Hur som helst, skattar vi företagens förädlingsvärde i löpande priser som nettoomsättning avräknat kostnaden för inköpta varor och tjänster alternativt rörelseresultat före avskrivningar plus total kostnad för arbetskraften, har utvecklingen för dem över tid gått ungefär hand i hand med utvecklingen av global BNP i löpande priser.

|

2001-2020 |

2011-2020 |

|

|

Förädlingsvärde 16 koncerner OMX |

2,26 ggr |

1,51 ggr |

|

Förädlingsvärde global BNP |

2,12 ggr |

1,58 ggr |

Skulle vi jämföra förädlingsvärdet för hela Sveriges teknikindustri med global BNP hänger inte Sverige med. Det beror bland annat på att såväl stora som små företag sammantaget expanderat utomlands de senaste tjugo till trettio åren, även om det finns undantag. Dessvärre har vi inte globala förädlingsvärden för alla dryga 4000 medlemmar.

Bonustext

Den stora omvälvningen när det gäller förädling inom teknikindustri skedde främst under 1980–1990-talet. Det blev då allt mer populärt att göra mindre själv och låta andra företag specialisera sig på varor och tjänster som man i stället köpte in. Det kunde röra allt ifrån tjänster som gjordes i egen regi man lade ut på andra aktörer. Det var också hårdvara som lades ut på underleverantörer inom och utom Sverige. Ett populärt fenomen var att knoppa av tidigare interna tjänster inom industriverksamheter till egna koncerninterna tjänsteföretag. Det kunde omfatta försäljning, marknadsföring, IT, FoU, ekonomi och administration med mera. Genom ett penndrag växte då tjänstesektorn och industrin krympte, vilket alltså var en synvilla eftersom industrins utlagda tjänsteproduktion fortfarande hänger ihop med industrins verksamhet

År 1979 var förädlingsgraden i Sveriges Teknikindustri 43 procent för att i slutet av 1990-talet uppgå till 25 procent. Därefter har den i stort sett parkerat på denna nivå om än med små årliga variationer då och då. I det teoretiska specialfallet kan förädlingsgraden gå mot noll, men då omfattar företaget antagligen bara i stort sett en brevlåda på någon kanalö eller i Lichtenstein.

Fotnot:

Företagen är Atlas Copco, Alfa Laval, Assa Abloy, Electrolux, Electrolux Prof, Epiroc, Getinge, Hexagon, Husqvarna, Nibe, Saab, Sandvik, Scania, SKF, Trelleborg, Volvo AB. Alla sifferunderlag är i löpande SEK.

Alla kvartalsdata är säsongsrensade och kalenderjusterade. Skulle vi ha dataunderlag för företagens aggregerade försäljningspriser respektive inköpspriser och inflationsrensa förädlingen och jämföra med s.k. global BNP i volym (inflationsrensade fasta priser) kan utvecklingen bli annorlunda än i löpande priser.