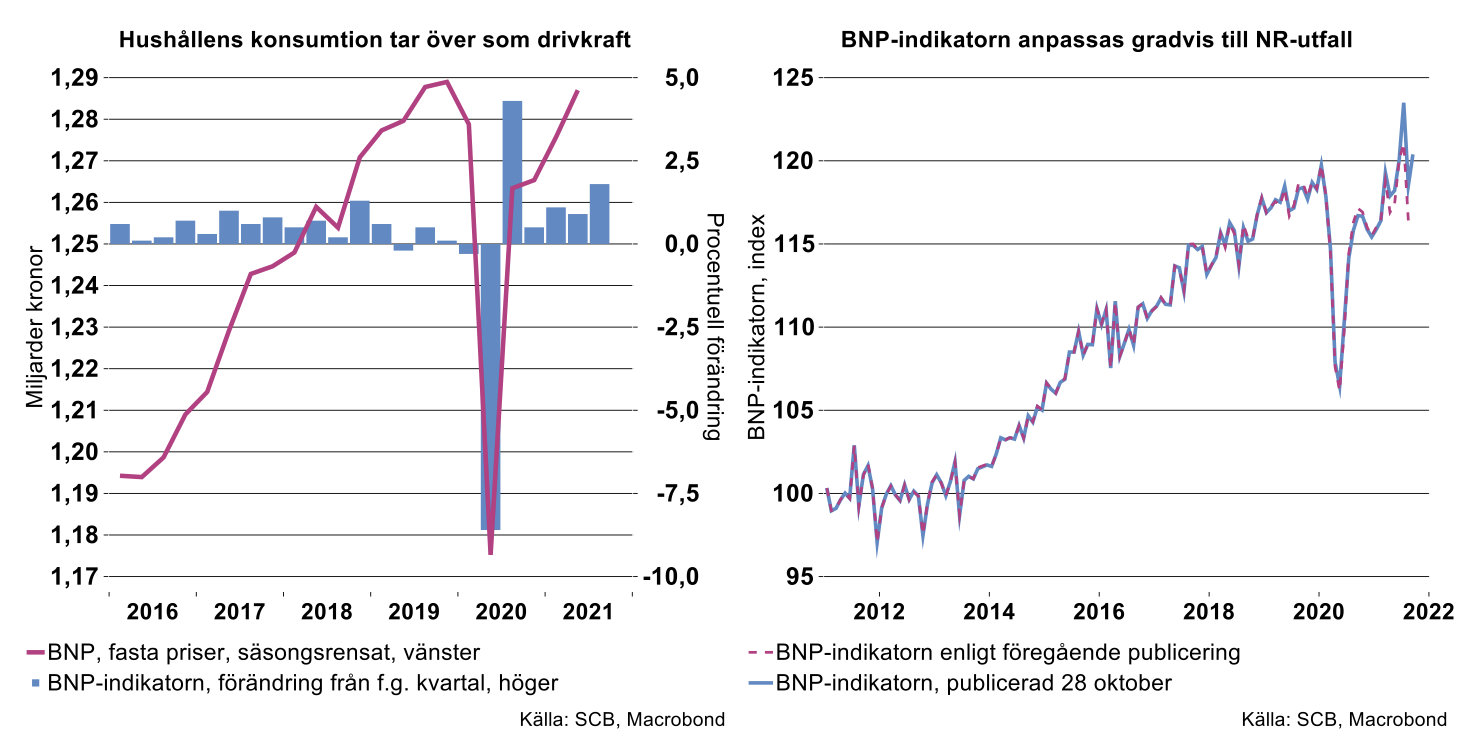

SCB redovisar inte vilka delar av BNP som drev upp BNP-indikatorn[1], men mycket talar för att det var ett lyft för hushållens konsumtion, särskilt under juli. Däremot har månadsstatistik över utrikeshandeln visat markant nedgång i augusti från juli, säsongsrensat.

BNP-indikatorn baseras på preliminära underlag och har tidvis reviderats betydligt då indikatorn gradvis anpassas till mer definitiva utfall enligt nationalräkenskaperna (NR), se diagram till höger nedan för de senaste revideringarna jämfört med föregående publicering av indikatorn. BNP-Indikatorn har visat en tendens till överskattning under det senaste året, då månadsindikatorn gradvis nedreviderats. Nu ser vi däremot en betydande upprevidering för juli, från 0,8 procent i förra publiceringen till 2,9 procent, säsongsrensat från föregående månad. Det var främst denna starka uppgång som drev BNP-tillväxten för hela tredje kvartalet.

Vi har i tidigare nyhetsbrev rapporterat att det främst var ökad hushållskonsumtion som bidrog till uppgången för BNP-indikatorn i juli, särskilt konsumtionen av hotell- och restaurangtjänster som växte kraftigt, vilket SCB tidigare poängterat. Nu tyder alltså upprevideringen på att hushållens konsumtion var ännu starkare i juli än preliminära siffror visat. Vi har också räknat med att hushållens konsumtion skulle ta mer fart under tredje kvartalet i samband med minskad smittspridning av covid-19 och lättare restriktioner för kontaktnära tjänster, exempelvis inom restaurang och hotell.

De kommande utfallen för BNP-tillväxten från nationalräkenskaperna skiljer sig normalt från de första utfallen enligt BNP-indikatorn. Det första utfallet för tredje kvartalet enligt nationalräkenskaperna kommer först den 29 november. Snabbstatistiken ger ändå en indikation om det kommande BNP-utfallet. BNP-indikatorn indikerar nu vad vi också räknat med, dvs. att hushållen kommer bidra starkare till BNP-tillväxten under tredje kvartalet. Dessutom har vi räknat med att industrins drivkraft kommer att minska under kvartalet på grund av produktionsstörningar, främst inom motorfordonsindustrin i augusti och september, en bild som också stöds av annan månadsdata, se vidare nedan.

Fortsatta flaskhalsar drar ned exporten

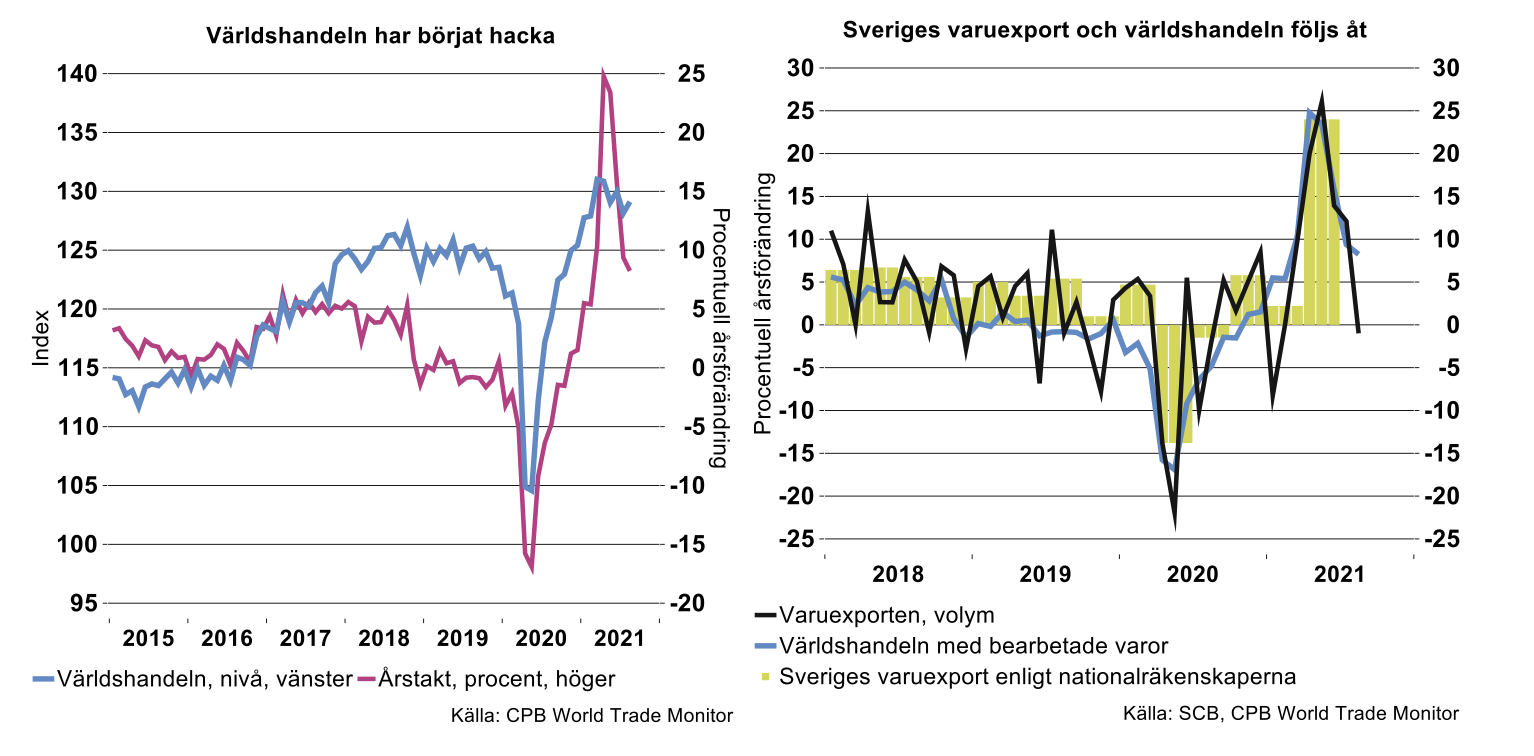

Världshandeln med bearbetade varor har gradvis tappat kraft från i våras. I april toppade årstakten på nära 25 procent, då jämförelsen mot det djupa fallet i världshandeln i april 2020 ger den starka siffran. Årstakten fortsatte falla i augusti, till cirka 8 procent. En fortsatt nedgång i årsförändringen är att vänta då de extrema jämförelsetalen faller bort och jämförelsen kommer göras mot allt högre nivåer under andra halvåret i fjol. De tecken på minskad efterfrågan i Kina vi redan sett från i våras kan komma att sprida sig till fler länder, främst på grund av fortsatta störningar i leveranser av insatsvaror för alltfler industrier som hämmar produktionen.

Sveriges varuexport följer i stort sett världshandelns utveckling och den dämpning vi sett hittills i år avspeglas också i de senaste siffrorna för exporten enligt SCB:s utrikeshandelsdata, se diagram till höger nedan. I veckan (27/10) kom siffror för augusti som visar att varuexporten i fasta priser var 2 procent lägre jämfört med augusti förra året. Från juli till augusti föll varuexporten med nära 10 procent, säsongsrensat. För personbilsexporten var fallet från föregående månad kraftigt, ned med ungefär 18 procent, då vi säsongsrensat statistiken. Det stora fallet bidrog till varuexportens sammantagna minskning, men även fler industribranscher bidrog till fallet för varuexporten totalt.

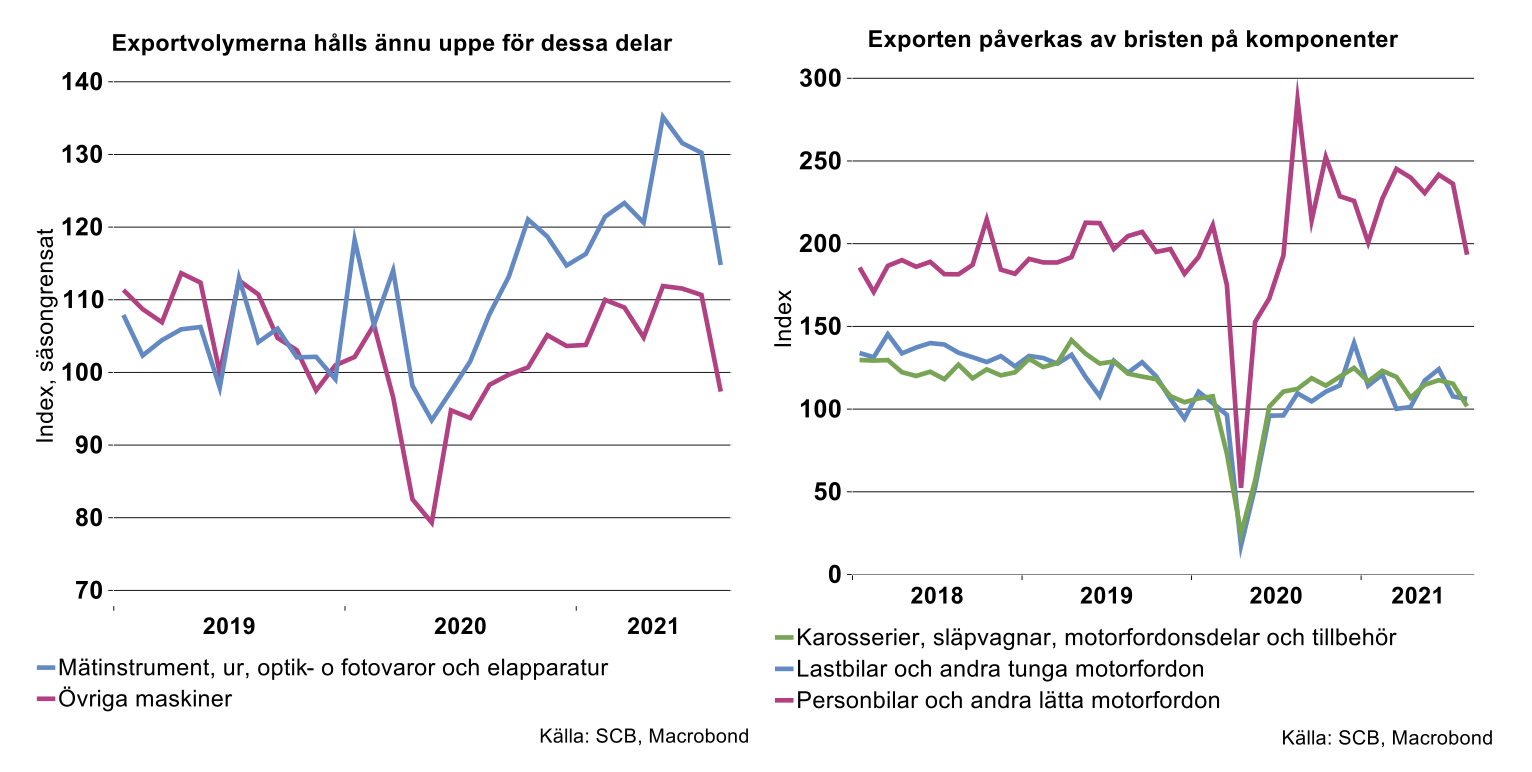

I augusti föll exportvolymen även för fler branscher än tidigare. Inledningsvis kom fallet först och gradvis för motorfordonsindustrin (se diagram nedan), men nu visar samtliga delbranscher inom teknikindustrin en nedgång i augusti, säsongsrensat.

Bland tillverkningsindustrins övriga delbranscher gick exporten motströms för ett fåtal branscher, exempelvis exporten från kemisk industri, (exklusive läkemedel). För övrigt tyder nedgången för exporten totalt på att alltfler branscher fått allt större problem med brist på insatsvaror, vilket bromsar både produktion och exportleveranser medan efterfrågan ännu hållit sig uppe.

Vi har säsongsrensat SCB:s tidsserier över exportvolymen för delbranscher inom teknikindustrin som nu finns till och med augusti. Då framgår att exportvolymen började falla även för maskiner respektive mätinstrument, vars exportvolymer tidigare stått emot en nedgång under 2021. För dessa delbranscher har exporten tidigare ökat starkt efter djupdykningen förra våren. Nu tyder nedgången i augusti på att även dessa branscher påverkas av brist på insatsvaror på ett liknande sätt som motorfordonsindustrin. Trots att efterfrågan fortsatt att hållas uppe för teknikindustrins delbranscher föll exportvolymerna i augusti för samtliga, se diagram nedan.

Fortsatta leveransproblem och flaskhalsar talar för att exporten kommer falla ytterligare. Nu finns siffror över varuexporten i september, men endast i löpande priser. Då steg den med 17 procent i värde jämfört med september förra året, men en stor del av uppgången förklaras av fortsatt höga ökningstal för exportpriser, som för tillverkade varor totalt steg med nära 15 procent i årstakt. Det talar alltså för att exportvolymen steg något jämfört med september förra året. Hur exporten utvecklades i volym mellan augusti och september, säsongsrensat, får vi svar på först i slutet av november, då SCB släpper volymsiffror för varuexporten.

Även om fallet för exporten visar sig ha stannat upp i september räknar vi med att de alltmer utbredda och akuta problemen med brist på insatsvaror kommer fortsätta att tynga världshandeln och Sveriges varuexport mot slutet av året. Vi utgår nu från att flaskhalsarna kommer hålla i sig åtminstone under resten av året. När i tiden som de kan väntas släppa är fortfarande oklart. Vi kommer gå in närmare på utvecklingen både globalt och i svensk ekonomi i vår kommande konjunkturbedömning i mitten av november med uppdaterade prognoser för 2021-2022.

[1] BNP-indikatorn ger en tidig bild av utvecklingen i bruttonationalprodukten, BNP. Den sammanställs månads- och kvartalsvis baserat på ett mer begränsat och preliminärt statistiskt underlag än de ordinarie kvartalsvisa nationalräkenskaperna.