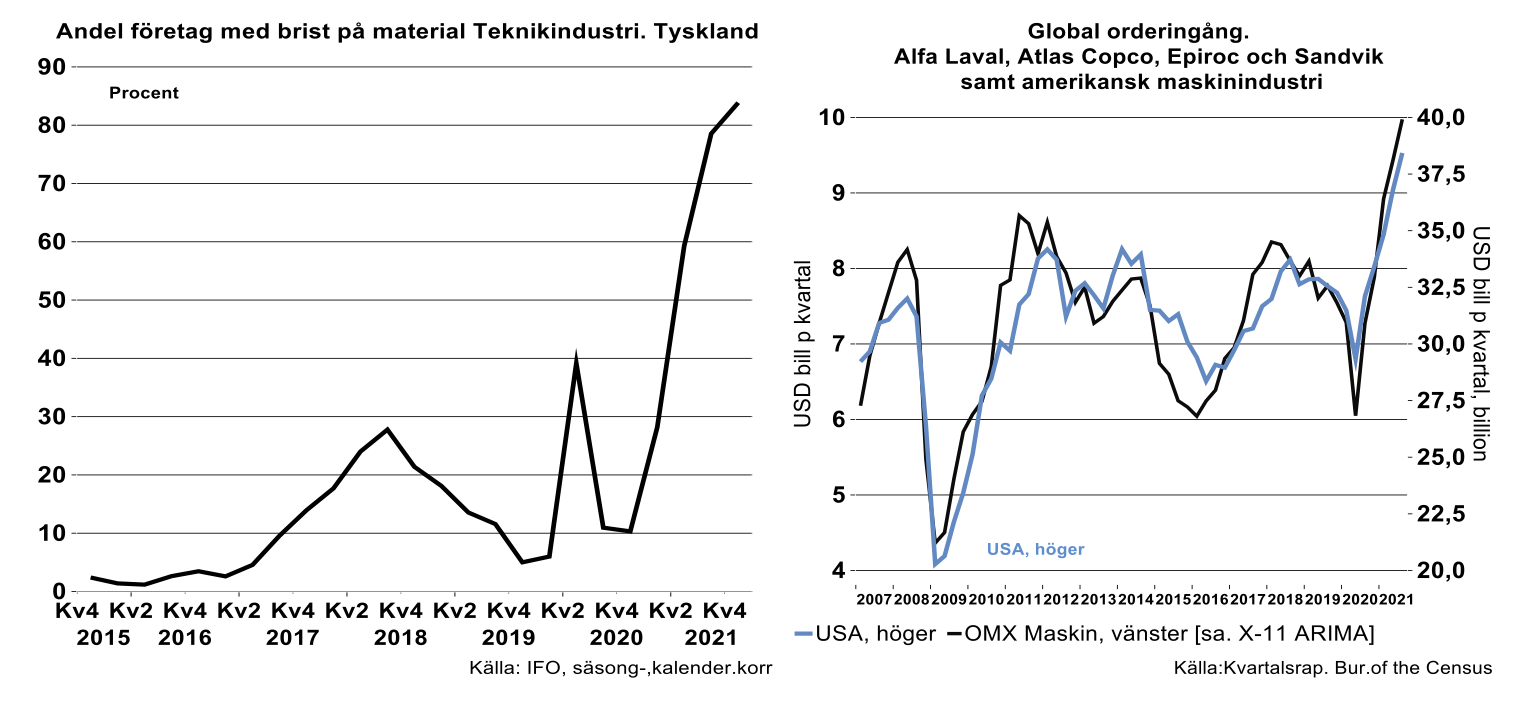

Frågan om brist på insatsvaror/material för teknikindustri innevarande kvartal visade att försörjningsläget är fortsatt ansträngt och har till och med förvärrats något. Nio av tio företag inom fordonsindustrin (personbilar, kommersiella fordon och underleverantörer) svarar ja på frågan om de har brist på material, upp från åtta av tio företag under tredje kvartalet. Situationen har därutöver också förvärrats för maskinindustrin och för tillverkare av eltekniska produkter.

Andelen företag som svarar ja på frågan om materialbrist varierar naturligtvis med affärsläget. Bristen anses vara hög vid högkonjunktur när många inte ”hinner med”, för att vanligtvis vara låg eller noll i dåliga tider. Genomsnittet för fordonsindustrin för perioden 2000-2019 (d.v.s. exklusive corona) ligger på fem procent, för maskin- respektive elteknisk industri vart tionde företag. I tidigare högkonjunkturer de senaste 27 åren har andelen varierat mellan vart fjärde och vart tredje företag för teknikindustri sammantaget. Läget nu är naturligtvis exceptionellt.

Det finns inte riktigt samma typ av frågeställning för andra länder. Det gör inget. Tyskland talar för hela världen just nu då global industri hänger ihop i vått och torrt.

Det har också ramlat in en hel del kvartalsrapporter för börsnoterade företag under senare tid. Vi noterar med största glädje en fenomenal global orderingång som de större maskinföretagen har rapporterat (även om vi skulle skala av priseffekter från order i löpande priser). Vi hoppas nu att inte komponentstörningar slår igenom med ännu större kraft för maskinföretagen än som tidigare varit fallet.

I diagrammet ovan har vi buntat ihop fyra stora maskinföretag på Stockholmsbörsen. Som vi påpekat i andra sammanhang är globala orderdata för dessa företag ett känselspröt för affärsaktiviteten. Samtidigt köper de och säljer företag i en ständigt pågående process. Det gör inget för det totala utfallet, då det de förvärvar eller säljer av har en orderingång och affärsaktivitet som också samvarierar med det ekonomiska tillståndet på världsmarknaden. Intressant att notera är att orderingången för dem samvarierar nära nog exakt bortsett för slumpstörningar med orderingången för den sammantagna amerikanska maskinindustrin. Hela den amerikanska maskinindustrin utgör knappt 15 procent av global maskinindustri och säljer över hela världen precis som de fyra på Stockholmsbörsen. Då kommer vi in på kausalitet som vi tidigare pratat om i annat sammanhang. Det globala förädlingsvärdet för de fyra maskinföretagen utgör ca 1,3 procent av den globala maskinindustrins förädlingsvärde. Rimligtvis är det världen inklusive USA som styr deras väl och ve och inte tvärtom. Ibland tar de fyra lite marknadsandelar och det är bra.

Vad är nackdelen med den starka orderingången? Som noteras ovan är utvecklingen över tid cyklisk. Just nu vill alla investera då den föregående toppen i efterfrågan inföll för ett par år sedan, dvs. 2017-2018. Företag som använder investeringsvaror ökar gärna sin kapitalstock så länge som marginalintäkten av att göra så är större än marginalkostnaden. Utifrån traditionella produktionsförhållanden är marginalintäkten lika med avkastningen på kapitalstocken. Med den återhämtning i företagsvinster vi sett är det därför inte förvånande att efterfrågan på kapitalutrustning har ökat. Marginalkostnaden är någon form av kapitalkostnad beroende på hur man vill definiera den.

Den höga efterfrågan på maskinutrustning håller i sig i några kvartal till, men viker av när det mesta av ny kapitalutrustning är på plats. I längden är orderingången vi ser just nu inte hållbart, tyvärr. Men man ska njuta av utsikten när man är på toppen!

Fotnot:

Börsföretagen ovan är statistiskt kodade i maskinindustrin enligt internationella definitioner. Sandvik utgör en hybrid av maskiner, maskinverktyg samt diverse stålprodukter där de två första ingår i maskinindustri enligt den statistiska klassificeringen. Det går att justera för stålprodukter, men det är inte gjort i detta fall. En justering ger ändå inga substantiella skillnader. Det finns självfallet andra saker än marginalintäkter och marginalkostnader av att öka sin kapitalstock som driver investeringar, exempelvis relativa priser på produktionsfaktorer eller teknisk utveckling.