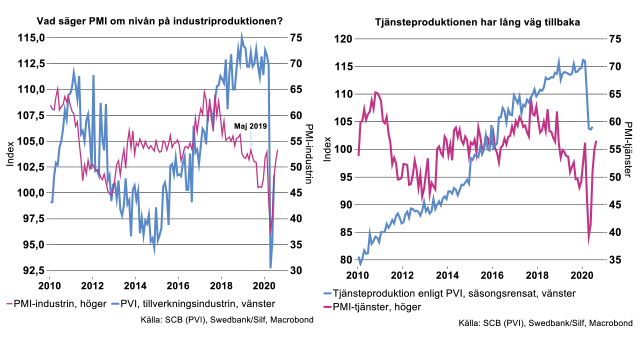

Index 53,3 i maj 2019 motsvarade en produktionsnivå ungefär 12 procent högre än den nivå industrin var nere på i juni i år, enligt det senaste utfallet från SCB. Sedan dess har produktionen fortsatt uppåt enligt PMI, men det är långt tillbaka till nivåerna innan coronakrisen slog till, se diagram till vänster nedan.

Även PMI-tjänster steg i augusti, till index 56,6, som överstiger det historiska snittet för PMI-tjänster som ligger på 55,4. Även i det här fallet vore det fel att tolka det som att produktionsnivån är tillbaka på ett historiskt genomsnitt. PMI visar nämligen inte hur djupt tjänsteproduktionen föll under våren. Fallet blev betydligt djupare jämfört med exempelvis den senaste finanskrisen. Enligt SCB:s produktionsvärdeindex (PVI) för produktionen i den privata tjänstesektorn uppgick fallet till nära 11 procent under mars-maj från nivån i februari, säsongsrensat. Därefter har produktionen börjat klättra uppåt, men låg ännu i juni omkring 10 procent under nivån i februari. PMI säger alltså ingenting om den faktiska nivån på produktionen, men indikerar om produktionen faller eller ökar från föregående månad. Särskilt efter ett så historiskt djupt fall för tjänsteproduktionen i år går det inte att tolka PMI-index över 50 som en tillbakagång till historiska normalnivåer.

PMI:s delindex för förändringen av sysselsättningen i både industrin och tjänstesektorn ligger ännu under 50. Det indikerar alltså att sysselsättningen fortsätter att falla. Hittills har den minskat mest inom tjänstesektorn, där antalet sysselsatta minskade med nära 80 000 under andra kvartalet jämfört med motsvarande kvartal 2019, enligt nationalräkenskaperna. Störst minskning syns inom hotell och restaurang med omkring 40 000 färre sysselsatta andra kvartalet, men fler branscher har drabbats av krisen relativt hårt, som transporter, företagstjänster, kultur, nöje och fritid, som redan under andra kvartalet dragit ned relativt mycket på personal. När det gäller tillverkningsindustrin hade den nära 12 000 färre sysselsatta under andra kvartalet jämfört med motsvarande period 2019. I vår senaste prognos från maj räknade vi med att sysselsättningen i industrin respektive privata tjänstesektorn kommer att minska under helåret 2020 i ungefär den storleksordning som nationalräkenskaperna nu visar för andra kvartalet för dessa sektorer. Vi kommer med en prognosuppdatering senare i september.

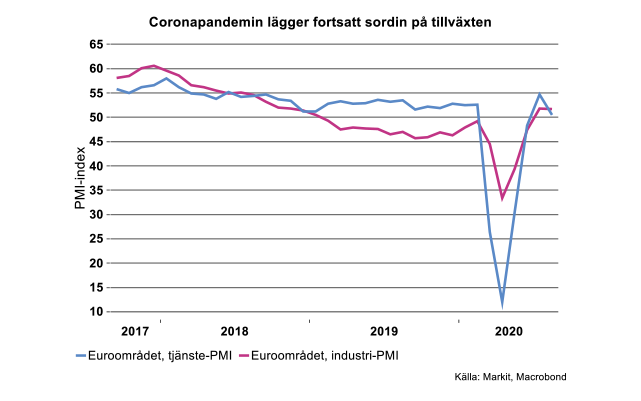

Även PMI för euroområdet visar en bungyjump från ett djupt fall i mars-april, se diagram nedan. I juli hamnade index för både tillverkningsindustrin och tjänstesektorn över 50, men läget är knappast tillbaka till pre-coronanivåer i faktiska produktiontal. PMI för augusti visar dessutom en nedgång för tjänstesektorn till strax över 50-strecket. Det kan sannolikt förklaras av uppblossad smittspridning av COVID-19 i flera regioner, vilket håller tillbaka en normalisering av inte minst hushållens konsumtion av tjänster, såsom resor, restaurang-, hotell- och kultur med mera. Vi räknar även för euroområdet med en fortsatt återhållande, om än gradvis avtagande, påverkan av coronakrisen på konsumtion och investeringar. Vi återkommer med vår prognosuppdatering senare i september.