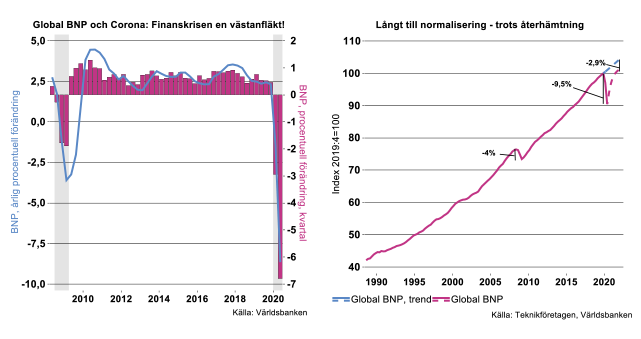

Världsbankens statistik för andra kvartalet visar att global BNP rasade med 6,7 procent jämfört med första kvartalet och med 8,5 procent jämfört med motsvarande kvartal 2019 (se bilden nedan till vänster).

Summerar vi Coronaeffekterna så här långt har BNP fallit med närmare 10 procent under årets första halvår. För att ge ytterligare perspektiv på den ekonomiska katastrofen kan vi jämföra med efterbörden av finanskrisen. Då föll världs-BNP med totalt fyra procent, 2009 var för övrigt det enda året dittills med fallande global BNP så långt tillbaka som tillförlitliga data publicerats.

Det tog åtta kvartal för BNP att nå förkrisnivån efter finanskrisen (se bilden ovan till höger). Teknikföretagen kommer inte att göra en regelrätt uppdatering av sina prognoser förrän i september. Ett grovt scenario antyder dock att normaliseringen med stor sannolikhet kommer att ta minst lika lång tid denna gång. I bilden ovan till höger har vi skissat på att världsekonomin växer med 4/3/1/0,7 procent per kvartal för att sedan återgå till potentiell tillväxt, vilken vi antar uppgår till två procent i årstakt. Detta innebär visserligen en snabb tillväxt och ett V-format scenario men världs-BNP kommer ändå att understiga ett tänkt normalläge med cirka tre procent i slutet av nästa år. Det kommer alltså troligen att dröja en god bit in på 2022 innan vi kan tala om en normalisering. Återstår dessutom att se om den globala tillväxtbanan – potentiell tillväxt – blir flackare efter denna kris liksom den blev efter finanskrisen.[1]

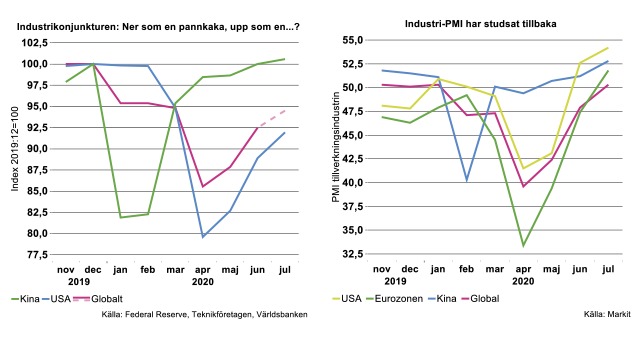

Även i tillverkningsindustrin har vi kunnat notera en viss återhämtning efter vårens kollaps. Global produktion föll sammanlagt med 15 procent mellan december och april för att återta knappt hälften av förlorad mark under maj-juni (se bilden nedan till vänster). Julidata för global produktion har ännu inte publicerats. Dock syns en tydlig inbromsning såväl i Kina som i USA, vilket tyder på att den kraftigaste rekylen ligger bakom oss: den produktion som var planerad för mars-april men fick skjutas på framtiden har istället skett under maj-juni. Nu har företagen att brottas med ett allmänt svagt konjunkturläge och klen orderingång. I bilden har vi skissat på ett möjligt utfall för juli, baserat på produktionsdata för Kina och USA. Skulle detta realiseras är global industriproduktion fortfarande fem procent lägre än i årets början.

Ett liknande mönster framkommer i inköpschefsindex: den snabbaste studsen efter vårens kollaps inträffade i maj-juni (för Kina redan i mars) medan förbättringen i juli var betydligt måttligare (se bilden nedan till höger). Att dessa indikatorer nu hamnat kring 50 betyder dock, strikt tolkat, att produktionen inte faller ytterligare eller lyfter långsamt från extremt låga nivåer.

Sammanfattningsvis gäller det att behålla perspektiven, inte rusa iväg och dra slutsatsen att den ekonomiska krisen nu är över trots att flertalet länder lättat på en del restriktioner. Visserligen har flertalet globala konjunkturindikatorer studsat tillbaka ordentligt de senaste månaderna och den ekonomiska aktiviteten återhämtat en del av vårens ras. Världsekonomin kommer trots dessa ljuspunkter, att befinna sig i lågkonjunktur med underutnyttjande av resurserna under lång tid framöver.

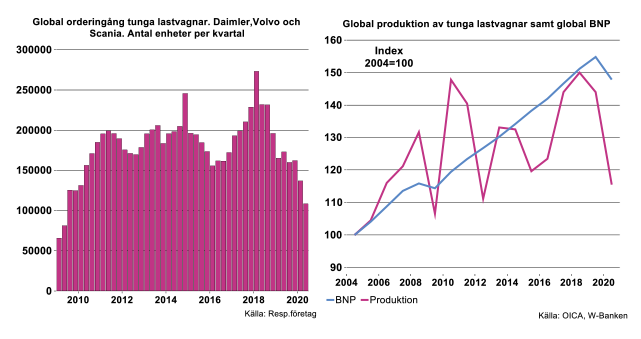

Att det är en bit kvar till gamla goda tider kan exemplifieras med en paradbransch inom global teknikindustri – tunga lastvagnar. Efterfrågan på dessa fordon växer trendmässigt som global BNP, men påverkas i hög grad av kortsiktiga variationer i global ekonomisk tillväxt och världshandel. Därutöver inverkar också ekonomisk/tekniskt utbytesbehov, struktureffekter som offentliga regleringar samt diverse slumpstörningar.

Data för ”big three”, eller i detta sammanhang Scania och samtliga varumärken från Volvo och Daimler, visar naturligtvis en bedrövlig orderingång det första halvåret i år. Som noteras i bilden nedan hamnade orderingången på 108 000 enheter andra kvartalet i år, jämfört med 137 000 första kvartalet i år och 173 000 andra kvartalet i fjol. Ordertoppen för de tre, drygt 230 000 enheter, inföll redan under årsskiftet 2017/18 och sammanföll (i stort sett) då med en tillväxttopp för global BNP och industriproduktion.

Innan SARS COV 2 lamslog planeten Tellus, räknade vi med ett fortsatt svagt år i år, med minskad global försäljning av tunga lastvagnar, men med en gradvis återhämtning i efterfrågan år 2021-2022. Denna bild kvarstår givet att effekterna av virus inte blir värre än det vi hittills bevittnat. Men fallet blir ”tungt” i år och naturligtvis värre än vi kalkylerade med i november i fjol. En tröst är att nedgången första halvåret i år inte är lika illa som under första halvåret 2009 och att efterfrågan under andra halvåret i år förväntas bli något bättre än första halvåret i år.

Ännu drabbas vissa tjänstebranscher hårt av coronakrisen

KI-barometerns senaste extraundersökning[2] bland företag i Sverige, som samlades in den 10-12 augusti, visar att en övervägande andel av näringslivet, 61 procent av företagen, fortfarande drabbas av minskad omsättning på grund av coronapandemin. Det ser ändå något ljusare ut inom industrin, där en mindre andel av företagen svarat att försäljning är svagare än normalt, vilket gäller cirka hälften av industriföretagen. Först nu märks en ljusning för teknikindustrin som varit relativt hårt drabbad av krisen jämfört med övrig industri. Från att omsättningen utvecklats sämre än normalt för över 80 procent av företagen i maj – juli, hade andelen gått ned till cirka 60 procent i augusti. Flertalet av dessa 60 procent av företagen i teknikindustrin hade upp till 25 procent lägre omsättning än normalt under första halvan av augusti.

Konsumtionsvaruindustrin drabbades inledningsvis i relativt mindre omfattning av minskad omsättning i samband med coronakrisen. I de tidigare undersökningarna i maj och juni hade kring 35-40 procent av företagen en lägre omsättning än normalt. I den senaste mätningen i augusti låg andelen ännu lägre, på cirka 30 procent. Försämringen som noterades i julimätningen berodde sannolikt på den låga svarsprocenten under semesterperioden. Det gäller även byggindustrin som då noterade en försämring. I augusti märks en förbättring även för byggindustrin, där 44 procent av företagen hade en lägre omsättning än normalt. I början av dessa mätningar låg andelen på drygt hälften av företagen.

Inom tjänstesektorn har siffrorna vänt åt det mer negativa hållet i augusti, då en större andel av företagen, 68 procent, rapporterat lägre omsättning än normalt. Det är ändå bättre än under maj – juni. I den första undersökningen som avsåg första halvan av maj låg andelen som högst, på hela 78 procent. Annan statistik visar att läget sakta började ljusna inom delar av detaljhandeln i början av sommaren, såsom för kläder och skohandeln. Sällanköpshandeln har gått relativt bättre under pandemin, med undantag för bilhandeln.

Vissa tjänstebranscher som drabbats särskilt hårt av minskad efterfrågan under krisen, som restauranger, resebyråer och bemanningsföretag, märks ännu ingen klar ljusning, enligt KI:s extraundersökning. Ännu rapporterar så gott som samtliga företag inom dessa branscher sämre omsättning än normalt. En liten förbättring märks dock för hotell där 85 procent av företagen i augusti haft lägre omsättning än normalt medan så gott som samtliga hade det i maj -juni.

Sammanfattningsvis tyder svaren från företagen i augusti på att återhämtningen i svensk ekonomi långsamt går framåt. Särskilt de hårdast drabbade tjänstebranscherna påverkas ännu av de restriktioner för resor och social distansering som fortfarande gäller. Bilden stämmer med vår uppfattning att de värsta rasen i efterfrågan inträffade under april-maj, men att ekonomin återhämtar sig långsamt från de låga nivåerna under andra kvartalet.

Högre löneökningar slår direkt mot industrins lönsamhet

Med nationalekonomiska teorier som grund har Nils Gottfries, professor emeritus i nationalekonomi, argumenterat för att högre löneökningar i förlängningen ökar företagens konkurrenskraft. I ett replikskifte med bland andra Teknikföretagens chefekonom så har dock resonemanget fallit. Den gemensamma bilden landar i att världen är betydligt mer komplex än de enkla modeller som hänvisas till i den ursprungliga debattexten. Debattörerna verkar således vare eniga om att man ingalunda kan ta för givet, som Gottfries gör i sin ursprungsartikel, att högre löneökningar gynnar näringslivet genom att de leder till lägre realränta eller svagare krona.

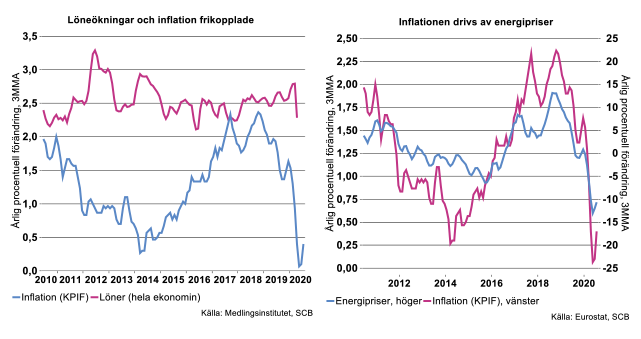

Teknikföretagens motdebattör håller dock fast vid teorin om löneökningar som en inflationsdrivare. Tyvärr ser vi inte de sambanden i verkligheten. Tittar vi på den senaste tioårsperioden är löneökningar och inflation frikopplade, se figur nedan. Däremot kan vi se en samvariation mellan inflation och energipriser.

En slutsats av detta är att det i första hand är faktorer som ligger utanför Riksbankens, eller för den delen arbetsmarknadens parters, kontroll som har styrt inflationen det senaste decenniet.

Industrins företrädare konstaterade i sin replik på Gottfries artikel att i ett läge när ekonomin är i sin värsta kris sedan Den Stora Depressionen så ska vi undvika att luta oss mot förenklade teorier som stannar just vid att vara teorier och som riskerar att sänka industrin. Gottfries slutreplik innebär på intet sätt att vi ändrat ståndpunkt i denna fråga.

[1] Konjunkturinstitutet har ställt extra frågor sedan maj i år till de drygt 5 500 företag som ingår i Konjunkturbarometern för att samla ytterligare information om coronapandemins påverkan på näringslivet. Dels om hur företagens omsättning har påverkats de senaste två veckorna samt hur de bedömer risken för att deras verksamhet kommer att behöva avvecklas.

[2] I figuren ovan till höger syns tydligt att BNP-banan är flackare efter 2010 än innan finanskrisen.