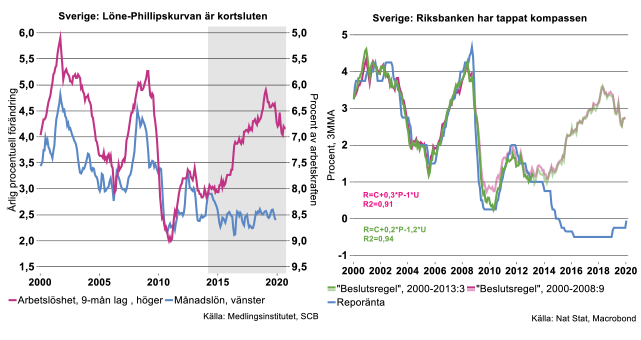

Att inhemskt resursutnyttjande förlorat sin relevans - Phillipskurvan har kortslutits - är dock inget specifikt för Eurozonen, det gäller i högsta grad även för Sverige. Under 00-talets första dryga decennium fanns det ett tämligen stabilt samband mellan löneökningarna och arbetslösheten; löne-Phillipskurvan fungerade. Sambandet började dock svaja i kölvattnet av Avtal 2013 för att under de senaste sex åren i stort sett ha upplösts (se bilden nedan till vänster). Det är slående hur löneökningarna varierat inom det snäva intervallet 2,1-2,6 procent de senaste fem åren samtidigt som arbetslösheten föll med som mest drygt två procentenheter. Enligt det historiska mönstret borde lönerna snarare accelererat till 4-4,5 procent under 2017-2018.

Kortslutningen av löne-Phillipskurvan har i sin tur inneburit att Riksbanken, precis som ECB, har tvingats överge sin tidigare beslutsregel. (Teknikföretagen har via statistiska skattningar i efterhand spårat Riksbankens beteende. Det är således inget som Riksbanken officiellt redovisat.) I bilden ovan till höger visar den blå kurvan reporäntan medan den röda kurvan visar hur reporäntan borde ha utvecklats om Riksbanken följt samma beslutsregel som fram till sammanbrottet för Lehman Brothers i augusti 2008. Den gröna kurvan visar på motsvarande sätt Riksbankens beslutsregel baserat på perioden 2000-2013:3.

Det är tydligt att man i grunden betedde sig på samma sätt innan som åren efter finanskrisen: en procentenhet högre arbetslöshet/lägre KPIF-inflation innebar i genomsnitt 1/0,2 procentenhet lägre reporänta allt annat lika. Sedan 2013 har man dock helt ändrat beteende. Hade man betett sig som tidigare borde reporäntan ha höjts gradvis under åren 2014-2018 till cirka 3,5 procent. Istället gick man rakt motsatt väg och sänkte reporäntan till som lägst -0,5 procent. Det är också slående hur Riksbankens två räntehöjningar på sistone har gått på tvärs med den tidigare beslutsregeln: reporäntan borde ha sänkts med närmare en procentenhet de senaste kvartalen i kölvattnet av stigande arbetslöshet medan Riksbanken istället har höjt med 0,5 procentenhet.

Det var uppenbarligen inte i första hand inflationsutvecklingen som fick Riksbanken att kasta ut sitt gamla tankegods, inflationen hade fallit långt under målet ända sedan 2011 och verkade ha fastnat i intervallet 0-1 procent. Bästa gissningen är istället att det var den kortslutna löne-Phillipskurvan som var spiken i kistan: om inte löneökningarna tar fart trots stark arbetsmarknad lär inte heller inflationen göra det. På samma sätt som i Eurozonen förlorade således resursutnyttjandet/arbetslösheten sin funktion som ledande inflationsindikator. En annan bidragande orsak till regimskiftet var förmodligen beslutet 2013 att ge Finansinspektion huvudansvaret för makrostabiliteten. Trots att inflationsförväntningarna inte är en ledande inflationsindikator, oroades Riksbanken också av ett ordentligt fall i spåren av den envetet låga inflationen. Alla dessa faktorer bidrog till att Riksbanken beslutade sig för att kasta förtöjningarna och gå all-in på inflationsbekämpningen.

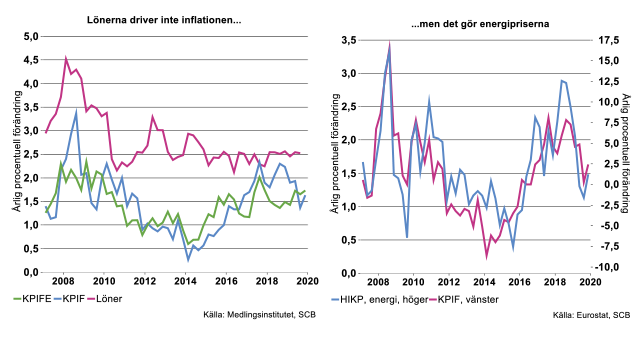

Det finns dock ytterligare ett problem med Riksbankens analysapparat och verktygslåda: liksom många andra bedömare utgår man ifrån att löneökningarna är en avgörande drivkraft till inflationen. Så har dock inte varit fallet det senaste decenniet (se bilden ovan till vänster). Medan löneökningarna varit rätt stabila har inflationen varierat kraftigt, till stor del reflekterande kraftiga slag i energipriser som ligger helt utanför centralbankens kontroll (se bilden ovan till höger).

Att löneökningarna skulle driva inflationen bygger i själva verket på en i stora stycken förlegad tankeram där svenska företag i huvudsak är prissättare på hemmamarknaden. I den tankeramen kommer man att vältra över stigande arbetskraftskostnader på konsumenterna i form av högre priser. I själva verket är dock stora delar av det svenska näringslivet – det är alls inte bara industrin som är konkurrensutsatt, det gäller även handeln och stora delar av tjänstesektorn - utsatta för stenhård internationell konkurrens och i praktiken pristagare på de globala marknaderna. Möjligheterna att vältra över högre arbetskraftskostnader i priserna är därmed mycket begränsade. Vi ska således inte förvänta oss ett starkt samband mellan löner- och prisökningar.

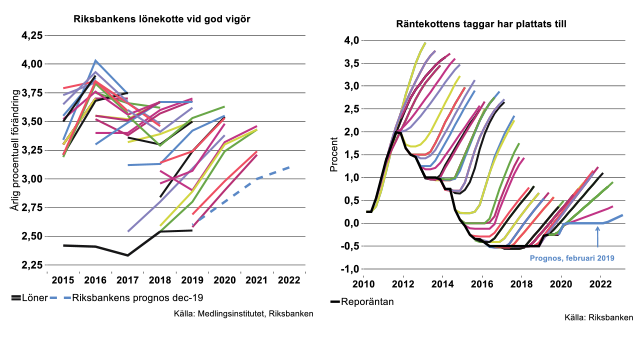

Eftersom Riksbanken inte till fullo integrerat de strukturella förändringarna i sin analysapparat har man också gjort stora och systematiska prognosfel, inte minst vad gäller den egna politiken. Man har under det senaste decenniet envist hållit fast vid bedömningen att reporäntan ska upp eftersom man räknat med att den ekonomiska återhämtningen och stramare arbetsmarknad ska driva upp löneökningarna och därmed inflationen. Eftersom Riksbanken har framhärdat i sin analys har prognosfelen blivit systematiska, vilket orsakat ett igelkottliknande mönster för löneprognoserna. I bilden till vänster visas förutom den faktiska löneutvecklingen, Riksbankens löneprognoser sedan 2014. Man har inte bara gissat kraftigt fel, det finns inga tecken på att man har tagit till sig av detta i sina prognoser som alltid pekar mot en slutstation kring 3,5 procent.

Denna felsyn har i sin tur resulterat i den beryktade räntekotten (se figuren nedan till höger). I samband med varje Penningpolitisk rapport de senaste åren har man förutskickat relativt kraftiga räntehöjningar som aldrig blivit av.

Slutsatsen är att strukturella förändringar och oförmågan att ta till sig dessa medfört att Riksbanken, liksom andra centralbanker, till stor del förlorat förmågan både att prognosticera inflationen och att uppnå inflationsmålet genom att påverka inhemsk efterfrågan. Under lång tid har Riksbanken upprepat mantrat att gamla samband håller men med längre fördröjning. De tilltagande tvivlen på att gamla samband verkligen håller syns dock numera även i Riksbankens kommunikation, där exempelvis osäkerheten kring framtida löneökningar har tilltagit på sistone. Det faktum att den senaste löneprognosen är något mindre aggressiv än tidigare, om än fortfarande alldeles för hög, kan möjligen vara ett tecken på att polletten äntligen trillat ner. I samma riktning talar även den för överskådlig tid helt platta räntebanan.

Sammanfattningsvis kan man säga att Riksbanken tappat kompassen och till stor del tömt verktygslådan. De verktyg som återstår är dessutom omoderna och inte lämpade att hantera den moderna ekonomins utmaningar. Eftersom man till stor del förlorat förmågan att påverka inflationen via inhemsk efterfrågan återstår för Riksbanken att dra i valutaspaken och försöka försvaga/förstärka valutan för att få upp/ner inflationen.

Fordonsindustrin tar paus

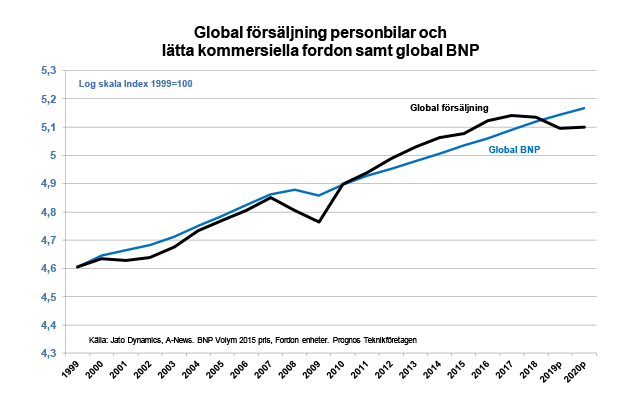

Global försäljning av personbilar och lätta kommersiella fordon minskade för andra året i rad 2019. Efter en marginell minskning med 0,5 procent 2018 blev tillbakagången 4,3 procent i fjol. En hel del av nedgången 2019 kunde tillskrivas Kina. En del av tillbakagången här var ett resultat av ändrade regler för emission och subventioner av icke-fossilfordon. I EU ökade försäljningen sammantaget marginellt. Denna lilla ökning kunde främst tillskrivas Tyskland och Frankrike. I USA gick försäljningen tillbaka något från 17,2 miljoner 2018 till 16,9 miljoner.

Tillväxten i global försäljning håller över tid jämna steg med global BNP-tillväxt. Personbilsförsäljningen växte något snabbare än BNP-tillväxten 2011-2017 varför en inbromsning var på känn. De senaste tio åren har en relativt hög global försäljningstillväxt främst varit ett resultat av Kina, som med ökat välstånd varit intresserad av att öka sitt fordonsinnehav. Därutöver har en cykliskt ökad efterfrågan i USA och i EU-länderna efter tidigare försäljningstoppar 2006-2007 bidragit. Sammantaget har det varit en näst intill unik resa de senaste tio åren för global personbilsförsäljning som inte kommer tillbaka i närtid, tyvärr. Bortåt 2022 förväntas global försäljning nyktra till och komma igång lite bättre än i år.

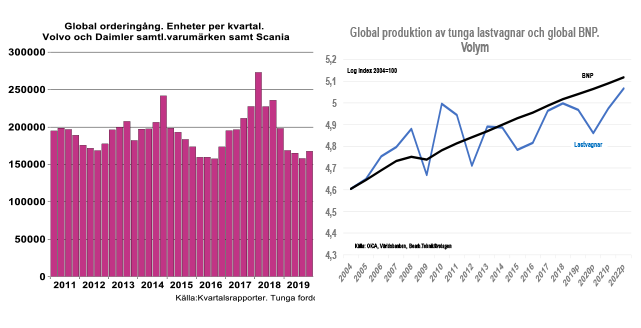

Från 273 till 168

En topp i försäljningen har också nåtts för tunga fordon i Europa. I fjol nådde registreringar 310 000 enheter mot 312 000 år 2018. En rejäl tillväxtperiod startade efter Eurokrisen år 2012 från 215 000 fordon. Här kommer det ta ett bra tag innan försäljningen återigen når 300 000 eller mer. I år ser försäljningen ut att ramla ner till 275 000 för att i bästa fall ligga och pendla på denna nivå i några år. Först bortåt år 2023-2024 kan tillväxten möjligtvis kvickna till för att toppa något eller några år senare. Tidigare försäljningstoppar har nåtts år 2000, 2007-2008 och 2018-2019. Dessvärre ökar inte försäljningen i EU snabbare än dess BNP-tillväxt utan håller jämna steg över tid vilket knappast är förvånande.

Global orderingång för Volvo och Daimler (samtliga varumärken för båda) samt Scania sista kvartalet i fjol tyder på ett besvärligt 2020, åtminstone inledningsvis. Orderingången av tunga fordon för de tre toppade redan för snart två år sedan på 273 000 enheter och har därefter avtagit trendmässigt. Sista kvartalet i fjol låg orderingången på preliminärt 168 000 enheter (alla siffror säsongrensade). Scania har förvisso ännu inte rapporterat orderingång men går att skatta med speciella statistiska metoder genom information från Daimler/Volvo (som redan rapporterat). Även global produktion och försäljning av tunga lastvagnar växer som global BNP över tid, om än med kortare cykel än lätta fordon. Global försäljning och produktion av tunga fordon kommer först i gång enligt våra bedömningar bortåt 2021-2022.

Eventuella implikationer på Sveriges fordonsindustri av mindre gynnsamma globala förutsättningar för global fordonsindustri i år skisseras i vår kommande konjunkturöversikt framåt vårkanten. Trots att fordonsindustrin globalt inte växer snabbare än sammantagen BNP-tillväxt över tid finns det alltid en handfull tillverkare eller fordonsslag som växer snabbare. Med andra mätmetoder, främst enligt nationalräkenskapssystem, uppkommer en något mer gynnsam utveckling för global fordonsindustri sammantaget. Teknikföretagen ber att få återkomma framöver med en sådan analys.