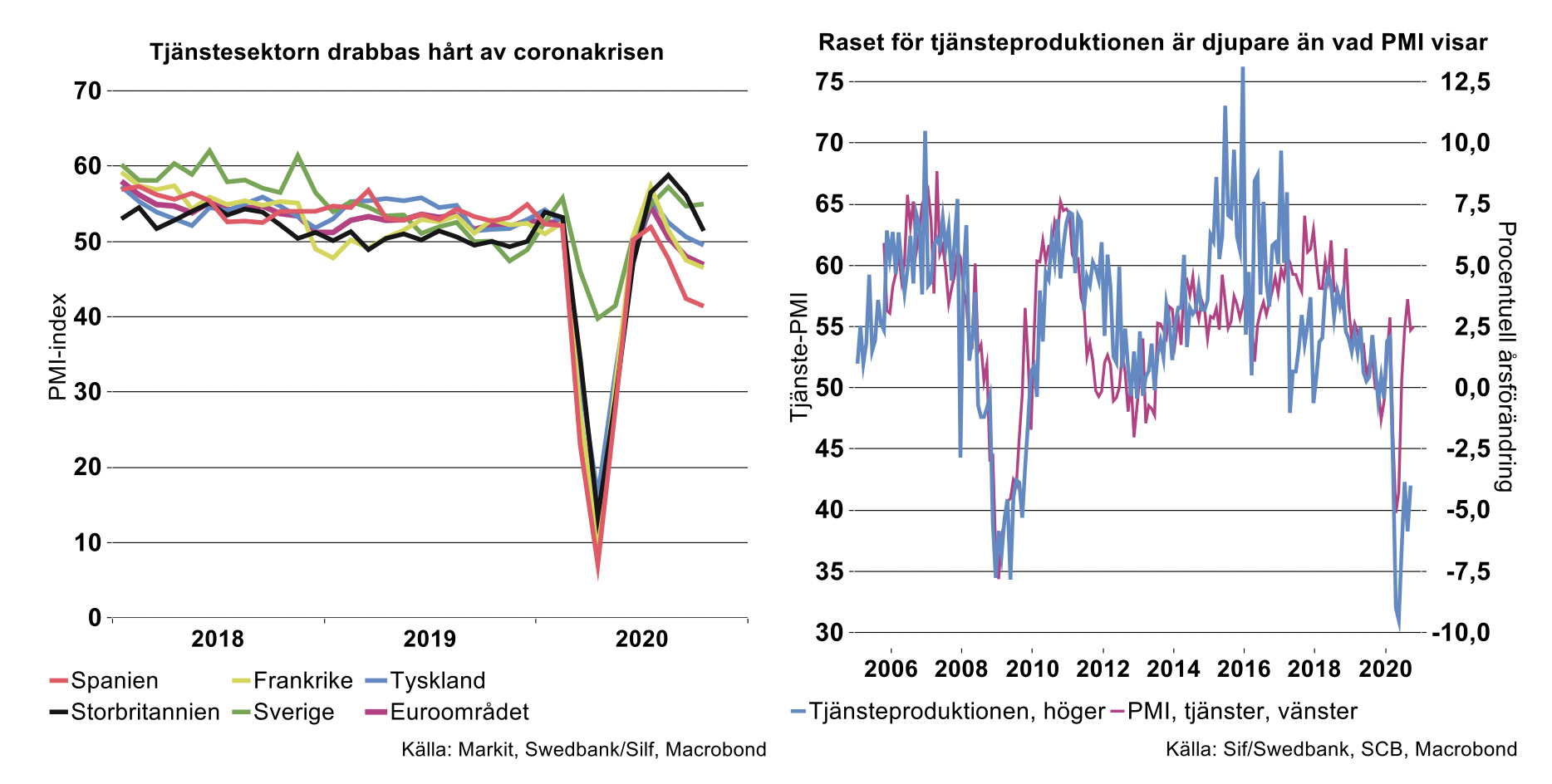

Vi vet dock att överenstämmelsen är långt ifrån perfekt mellan PMI och produktionen. Motsvarande index i Sverige låg ännu över 50 i oktober, men det mesta talar för att det kommer följa efter utvecklingen i eurozonen till följd av de nya, hårdare restriktionerna kring coronapandemin som nyligen införts. Även i Storbritannien har smittspridningen eskalerat under oktober och nya, hårda restriktioner nyligen införts som framförallt motverkar tjänstekonsumtion. Även där kommer aktiviteten sannolikt falla under index 50 framöver.

I såväl Sverige som i många andra länder har samma branscher inom tjänstesektorn drabbats extra hårt av restriktionerna, exempelvis transporter, hotell och restaurang, delar av detaljhandeln, kultur och nöjen. Med de tuffare uppmaningarna om social distansering även i Sverige kan efterfrågan åter komma att försämras för dessa branscher. Inom eurozonen ser tjänstesektorn ut att drabbas ännu hårdare än i Sverige, då de införda restriktionerna där är ännu tuffare än i Sverige. Även under våren blev effekten på tjänstesektorn av nedstängningar i eurozonen klart hårdare jämfört med utvecklingen i Sverige, vilket även PMI visar, se diagram nedan.

För samtliga länder inom eurozonen föll tjänste-PMI mer eller mindre i oktober. Inom EMU var fallet störst för Spanien. Om vi inkluderar Storbritannien i jämförelsen var fallet brant även där, om än fortfarande över 50-strecket.

Vi har tidigare uppmärksammat att årets kraftiga jojo-effekt på PMI bör tolkas i relation till hårda data. PMI-index fick ett kraftigt uppsving efter raset i våras, men det indikerar snarare en gradvis förbättring från det djupa fallet. Även om index nått över 50-nivån, som tyder på ökad produktion från föregående månad, betyder det inte att den faktiska produktionsnivån är tillbaka på pre-coronanivåer. Exempelvis låg PMI för tjänstesektorn i Sverige på cirka 55 både i september och oktober. ”Hårda data” från SCB visar samtidigt att tjänsteproduktionen i september låg 4 procent lägre än i september 2019, och drygt 5 procent under nivån i februari i år. I augusti låg PMI-tjänster ännu högre, på drygt 57, men tjänsteproduktionen visade nära minus 6 procent i årstakt.

PMI-tjänster visar för övrigt ett grundare fall i tjänstesektorn jämfört med nedgången under finanskrisen, men i praktiken har tjänsteproduktionen fallit ännu mycket djupare under coronakrisen än under finanskrisen, se diagram ovan till höger.

Att läget ännu är allvarligt för stora delar av tjänstesektorn visar delindex för hur sysselsättningen utvecklas enligt PMI. Detta delindex för Sverige låg ännu under index 50 i oktober, dvs. på 44,7, vilket indikerar att antalet sysselsatta minskar. Efter en kraftig nedgång i april började detta delindex klättra uppåt och låg strax under 50 i augusti, men har därefter fallit tillbaka. Med den fallande efterfrågan som kan förväntas framöver räknar vi med att sysselsättningen kommer fortsätta att falla inom tjänstesektorn under de närmaste kvartalen (mer om detta kommer i vår konjunkturrapport den 19 november).

Svagare BNP-utveckling än väntat

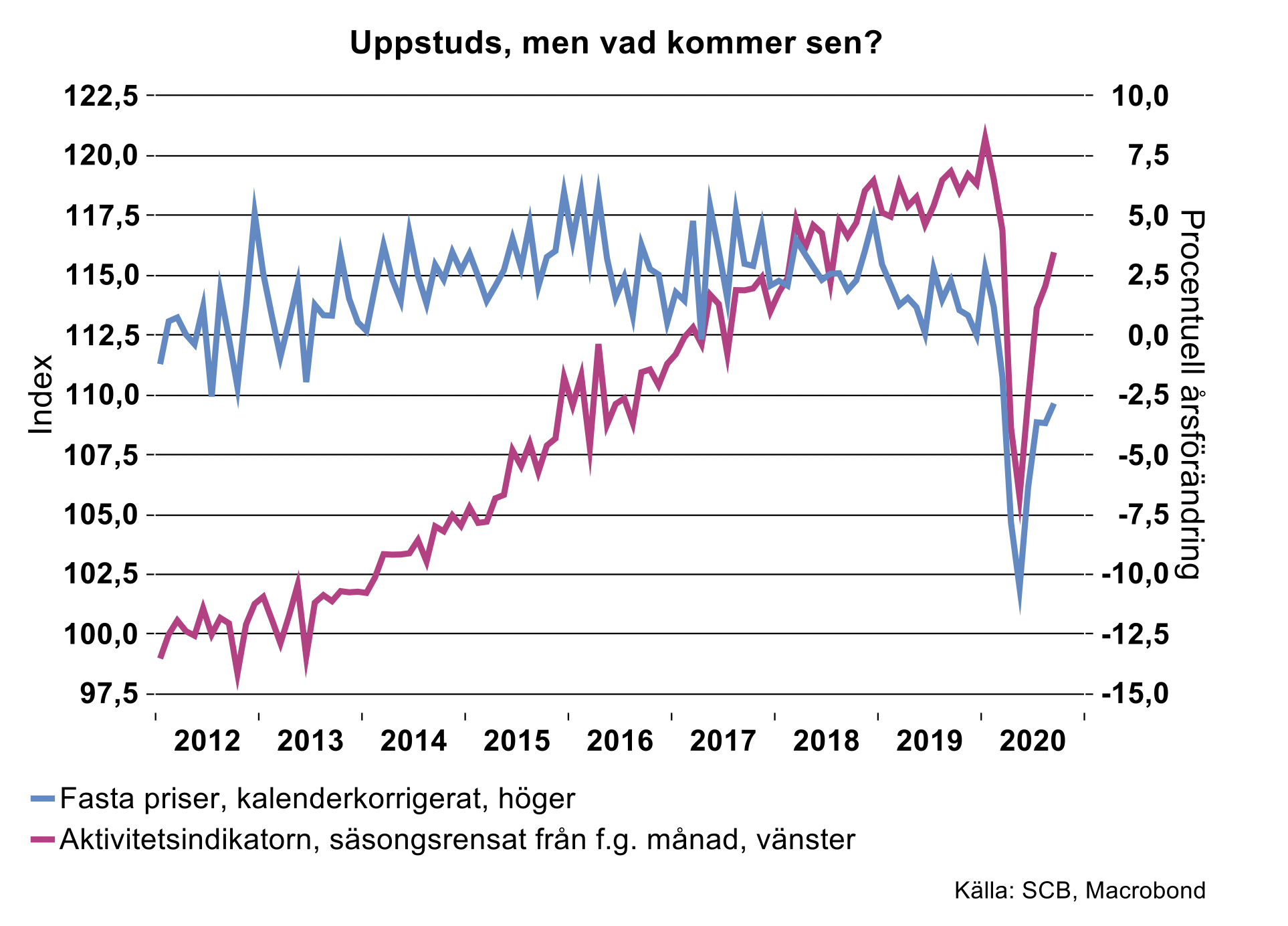

I veckan överraskade SCB:s indikator för Sveriges BNP-tillväxt med en svagare utveckling än väntat mellan andra och tredje kvartalet i år. Visserligen steg BNP med 4,3 procent från andra kvartalet, men en rad prognosmakare hade i snitt förväntat en uppgång med nära 5 procent enligt Infronts prognosenkät. Även Teknikföretagen deltar i denna enkät och vår skattning av utfallet för BNP-indikatorn visade en uppgång med 5 procent. Vår uppskattning av årstakten för BNP tredje kvartalet låg närmare utfallet på -3,5 procent (vårt estimat låg på -3,4 procent). Vårt estimat baseras på en skattning av sambandet mellan aktivitetsindikatorn och SCB:s Produktionsvärdeindex.

SCB redovisar inte i vilken mån de olika delarna av BNP påverkade BNP-tillväxten under tredje kvartalet, men påpekar att framför allt ökad varuexport drog upp takten. Däremot framgår att SCB gjort den sedvanliga avstämningen mellan beräkningen av BNP från produktionssidan respektive användningssidan och landat på en utveckling mitt emellan dessa två sätt att beräkna BNP. Produktionssidan visade ett grundare fall i årstakt än användningssidan.

Rekylen uppåt för delar av industrin under tredje kvartalet från den djupa nedgången andra kvartalet har talat för en starkare ökning för BNP mellan kvartalen. BNP från användningssidan har varit svårare att förutspå, framför allt offentlig konsumtion där det saknas månadsindikatorer. Det är möjligt att offentlig konsumtion var fortsatt svagare än normalt av samma anledning som under andra kvartalet. Då minskade den med 2,4 procent från föregående kvartal, vilket främst förklaras av att antalet vårdtillfällen blev betydligt färre än normalt. Exempelvis fick operationer skjutas fram för att lämna plats för covid-patienter. Det verkar rimligt att den långa ”vårdkö” som bildades under våren kommer ta lång tid att få ned och att antalet vårdtillfällen var färre än vanligt även under tredje kvartalet. Vi får återkomma till frågan då SCB har redovisat BNP mer i detalj för tredje kvartalet, vilket vi får vänta på till den 27 november.

Innan dess kommer vi med en ny konjunkturprognos, den 19 november. Även om vi inte kommer ha det första ordinarie utfallet för BNP tredje kvartalet får vi viss vägledning från månadsstatistiken. Exempelvis SCB:s aktivitetsindikator för september, som visade en något högre ökning från föregående månad, 1,2 procent, jämfört med motsvarande takt i augusti.

Aktiviteten i ekonomin var 2,9 procent lägre i september jämfört med september förra året, kalenderkorrigerat. Det var framför allt svagare hushållskonsumtion samt lägre tjänsteproduktion jämfört med september i fjol som bidrog negativt till BNP-förändringen. Här ser vi ett samband med vår analys i föregående avsnitt om vad som ligger bakom den allt svagare utvecklingen för tjänste-PMI. (Mer om detta kommer i vår konjunkturrapport den 19 november).