Data över industriproduktionen i april i Tyskland dök upp i veckan. Det handlade bara om hur stor nedgången skulle bli som följd av problemen med SARS-COV-2.

Med index 2015=100 minskade produktionen till index 71,5 i april mot index 92,4 i mars. I april i fjol var produktionsnivån index 103,1. För teknikindustri var motsvarande siffror 61,1, 88,4 och 104,8. I årstakt blev det därmed en hemsk nedgång på drygt 40 procent för teknikindustri. Produktionsnivån reducerades kraftigt i fordonsindustrin och index hamnade på 18,8 i april jämfört med redan låga 62,8 i mars och med 95,3 i april i fjol. Omfattande tillbakagång visade också maskin- och metallvaruindustri eller minus 33 respektive minus 31 procent jämfört med april i fjol. Få köper maskinutrustning i dagsläget.

För övrigt inte så stora effekter

Läkemedelsindustrin visade inte någon som helst tillbakagång i april. Här hamnade produktionsnivån på hög nivå eller index 118 (förra året index 107 i genomsnitt). Samtidigt har läkemedelsindustrin en bit kvart till 2018 års rekordnivå. Papper, trävaror och kemi backade förvisso jämfört med mars, men i ganska liten omfattning. Produktionsnivån i dessa tre branscher ligger bara 3-4 procent lägre än april i fjol.

Ganska stora smittoeffekter som tilltar

Tidigare veckor har vi påtalat nuvarande problem inom fordonsindustrin i Tyskland och annorstädes. Den största delen av fordonsindustrin utgörs av personbilar i Tyskland. Fordonsindustriföreningen är där snabb att rapportera antalet hopskruvade personbilar. I maj kom personbilsindustrin igång och produktionen ökade till 151 500 enheter från knappt mätbara 10 900 i april. Fysiska tillverkade enheter och officiella index över industriproduktion från Stat-Bundesamt för fordonsindustrin stämmer inte exakt då mätmetoden skiljer sig åt, men följsamheten är ändå mycket stor. Det betyder att produktionsindex för fordonsindustrin från Bundesamt kommer hoppa upp rejält i maj när data presenteras om en knapp månad.

Därutöver kommer också industriproduktionen sammantaget att öka i maj, då fordonsindustrin utgör cirka 17 procent av hela tillverkningsindustrin. Det tillkommer dessutom indirekta positiva smittoeffekter från personbilsindustrin på leverantörsbranscher i Tyskland, eller alltifrån stål, glas, gummi, plast, metallvaror och fordonselektronik. Då fordonsindustrin importerar en hel del komponenter kommer det också ”rassla till” något i leverantörsföretag även i andra länder i maj.

6 Mdr

Sverige exporterar teknikkomponenter (ej plast, gummi, glas, stål) för 6 Mdr SEK per år till fordonsindustrin i Tyskland. Tyskland är utan större konkurrens Sveriges enskilt största exportmarknad för fordonskomponenter om vi exkluderar de tre största sluttillverkarnas egen komponentexport till Belgien, Holland och Frankrike. Varje hopskruvat fordon i Tyskland blir alltså en exportpeng som vi inte säger nej till. Delar av vår leverantörsindustri och dess anställda har varit nära att behöva gå ifrån gård och grund till följd av den kraftigt minskade efterfrågan från Tyskland i samband med produktionsneddragningen i mars-april. Den risken har kanske avtagit något i maj-juni.

Som vi påpekat tidigare ligger genomsnittlig personbilsproduktion i blixtrande högkonjunktur på cirka 475 000 enheter per månad i Tyskland och i ett normalläge på cirka 410000-425000 enheter. Dit kommer man naturligtvis inte i närtid, men det blir i alla fall fler än 10 900 st. De subventionsprogram som sjösattes nyligen får bara en trivial effekt på sammantagen fordonsproduktion framöver.

Det är inte bara i Tyskland som fordonsindustrin påverkats mest av SARS-COV-2 medan andra industribranscher klarat sig bättre. Data över hur mycket produktionskapacitet för personbilar och lätta kommersiella fordon som startat upp i Europa sammantaget visar att det går åt rätt håll. Den fjärde april i år var det bara fem procent av kapaciteten som var igång. Den steg till 50 procent den fjärde maj och den sista maj var den uppe i 89 procent. Att det inte rullar för fullt är en sak, men det rullar i alla fall. Det är bara Storbritannien som avviker med 41 procents kapacitetsutnyttjande i maj. Men här hoppar det upp ordentligt nu i juni när Nissan i Sunderland kommit igång efter att ha varit nedsläckt i nära tre månader.

Arbetsmarknaden. Stock – flöde eller både och?

I förra veckan dök det upp data för antalet sysselsatta på amerikansk arbetsmarknad som visade lite positiva siffror. Detta fick en mycket högt uppsatt politiker att förutse fin-fina siffror för juni, juli och hela hösten för den delen.

Antalet sysselsatta på amerikansk arbetsmarknad har minskat med netto 22 060 000 personer mellan februari och april. Om alltifrån bagel-bagerier till spel- och dobbeltempel i Las Vegas och Atlantic City öppnar upp, följer rimligtvis arbetsmarknaden också med upp i vart fall tillfälligtvis.

Vanligtvis så brukar de flesta studera arbetsmarknadsdata i form av stockar eller bestånd exempelvis antal sysselsatta den sista maj varje år. Men inte helt ointressant är också hur flöden mellan olika stockar utvecklas på arbetsmarknaden. Dessa flöden kan vara betydande, då befolkningen rör sig till och från sysselsättning, arbetslöshet eller arbetskraftsdeltagande.

Skapade den amerikanska arbetsmarknaden 2 509 000 arbeten i maj jämför med april enligt företagsdata d.v.s. enligt data för s.k. non-farm payroll? Enligt officiella data är det så. Men faktum är att arbetsmarknaden skapar många fler arbeten än så, men det försvinner också arbeten varav en del försvinner för gott medan andra återbesätts.

I ett normalläge, när det inte är översvämningar, terrorattacker, SARS-utbrott eller andra störningar, är flöden mellan stockar/bestånd ganska stora. Om vi exempelvis tittar på data för USA i maj i fjol uppgick antalet som var arbetslösa i april men som fick sysselsättning i maj till 1,6 miljoner personer. Personer som var utanför arbetskraften men som blev sysselsatta uppgick till 4,7 miljoner (studenter, hemarbetande och pensionärer som återvänder till arbete m.fl.). Antalet personer som var sysselsatta i april men hamnade utanför arbetskraften var 4,7 miljoner. De brukar benämnas leavers (pensionsavgångar eller frivilliga avgångar m.m.) eller job-losers (uppsagda). Antalet sysselsatta i april som blev arbetslösa i maj var 1,45 miljoner.

I maj i år jämfört med april var dessa flöden lite högre. 7,7 miljoner arbetslösa gick till sysselsättning, 4,9 miljoner gick från sysselsättning till arbetslöshet och 4,4 miljoner gick från sysselsättning till att lämna arbetsmarknaden. Personer utanför arbetskraften som gick direkt till sysselsättning omfattade 5,4 miljoner personer. De stora stockarna från en månad till en annan utgörs dock främst av sysselsatta som var sysselsatta månaden innan och arbetslösa som var arbetslösa månaden innan o.s.v.

I allmänhet gäller, allt annat lika, att ju smidigare dessa flöden mellan olika bestånd fungerar och ju färre personer som kan undvika perioder av arbetslöshetsersättning eller att inte bli s.k. discouraged workers (d.v.s. gå från arbetslöshet till att lämna arbetskraften) desto bättre fungerande arbetsmarknad.

Det flödar även i Sverige

Ser vi till flöden i Sverige är det även här ganska stora rörelser. Om vi begränsar oss till fjärde kvartalet i fjol var beståndet av antalet sysselsatta 5 140 000 personer. Av dessa var 4 954 000 också även sysselsatta föregående kvartal. 82 000 kom direkt in i sysselsättning efter att ha varit utanför arbetskraften. 104 000 personer som var arbetslösa kvartalet innan lyckade få anställning.

Arbetslösheten fjärde kvartalet i fjol uppgick sammantaget till 348 000 personer motsvarande 6,3 procent av arbetskraften. Merparten av dessa bestod av arbetslösa som också var det kvartalet innan eller 205 000 personer. Därutöver blev 68 000 personer arbetslösa efter att tidigare varit sysselsatta och 75 000 blev arbetslösa efter att ha stått utanför arbetskraften kvartalet innan.

Arbetslöshet kan delas upp i ett inflöde av personer som andel av arbetskraften och av genomsnittlig längd på oavslutat arbetslöshetstillfälle. Inflödet kan naturligtvis variera av olika skäl, likaså den genomsnittliga längden på oavslutad arbetslöshetsperiod.

Samma arbetslöshetsprocent kan bestå av högt inflöde och korta genomsnittliga oavslutade arbetslöshetsperioder eller lågt flöde och långa perioder av arbetslöshet eller andra kombinationer. Skulle all arbetslöshet bara bestå av studenter i Sverige som vill ha extrajobb skulle vi ha rätt så stora flöden in, men kanske inte så långa oavslutade arbetslöshetsperioder. Ser vi till personer 15-24 år i Sverige sista kvartalet i fjol är just inflödet till arbetslöshet högt eller 3,3 procent av arbetskraften i denna åldersgrupp, men arbetslöshetstiden begränsad till 5,4 veckor. För personer 25-54 år är inflödet lågt eller 0,33 procent av arbetskraften i denna åldersgrupp medan längden på ett oavslutat arbetslöshetstillfälle är 15,7 veckor.

Arbetslöshet, dess inflöde och varaktighet, beror naturligtvis på mängder av olika faktorer som lönebildning, utbildning, yrke, ålder, nationalitet, strukturomvandling, kortsiktiga friktioner, konjunkturläge, säsong, arbetsmarknadspolitik, arbetslöshetsersättning m.m.

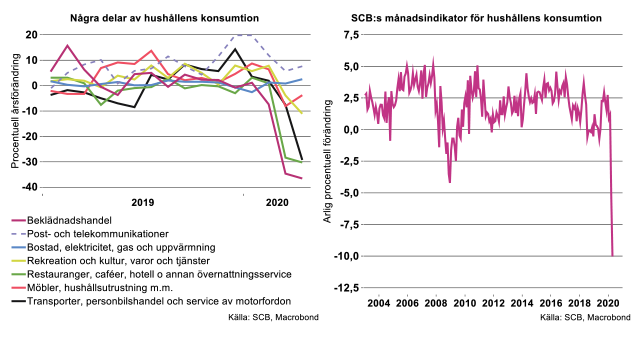

Hushållens konsumtion dök djupast i mars

Hur djupt föll hushållens konsumtion i april i Sverige? SCB:s månadsindikator för hushållens konsumtion visar att fallet var djupt, men bromsade upp jämfört med i mars. Från att ha legat ungefär oförändrad under januari-februari föll konsumtionen med 6,3 procent i mars och med ytterligare 4,8 procent i april, säsongsrensat från föregående månad. Siffran för mars är nedreviderad med nära en procentenhet. Den fortsatta nedgången i april ger ett kraftigt minus på 10 procent i konsumtionen jämfört med april förra året, se diagram till höger nedan.

Störst minskning jämfört med april förra året visar konsumtionen av beklädnadsvaror, transporter och inom bilhandeln samt hotell och restaurang. Restriktioner kring Coronapandemin förklarar sannolikt merparten av raset. Större delen av hushållens konsumtion har påverkats, utom utgifter för bostad, uppvärmning, post och telekommunikation, som ökat jämfört med april förra året.

Hittills i år har hushållens konsumtion minskat med 3,4 procent jämfört med januari-april förra året, kalenderkorrigerat. Vår prognos för helåret ligger på en minskning med 4,5 procent. Även om restriktionerna kring pandemin kommer att lätta då spridningen av coronaviruset avtagit räknar vi med att hushållen under en mer utdragen tid kommer vara fortsatt avhållsamma från större folksamlingar, från att resa utomlands och från att konsumera sällanköpsvaror som bilar med mera. Även faktorer som ökad arbetslöshet och minskade inkomster kan väntas hålla nere konsumtionen under loppet av 2020. Vår bedömning är att arbetslösheten kommer att stiga till uppåt 11 procent i slutet av året.

Fotnot:

I USA mäts arbetsmarknadsdata varje månad dels genom företagsuppgifter och dels genom individ/hushållsdata. Flöden mäts från hushållsdata vilket används ovan. Nivå och förändring av sysselsatta, arbetslösa eller arbetskraft skiljer sig mellan de två undersökningarna. Se även www.bls.gov

Sverige har också individdata/hushåll genom arbetskraftsundersökningen. I denna källa finns också flödesdata. Därutöver finns s.k. kortperiodisk sysselsättningsstatistik per kvartal där företag lämnar uppgifter om anställda, personalomsättning, frånvaro, anställningsform m.m. Se även www.scb.se Data över flöden är inte säsongsrensade. Inflödet i arbetslösheten kan approximeras med personer som varit arbetslösa en vecka vid undersökningstillfället.