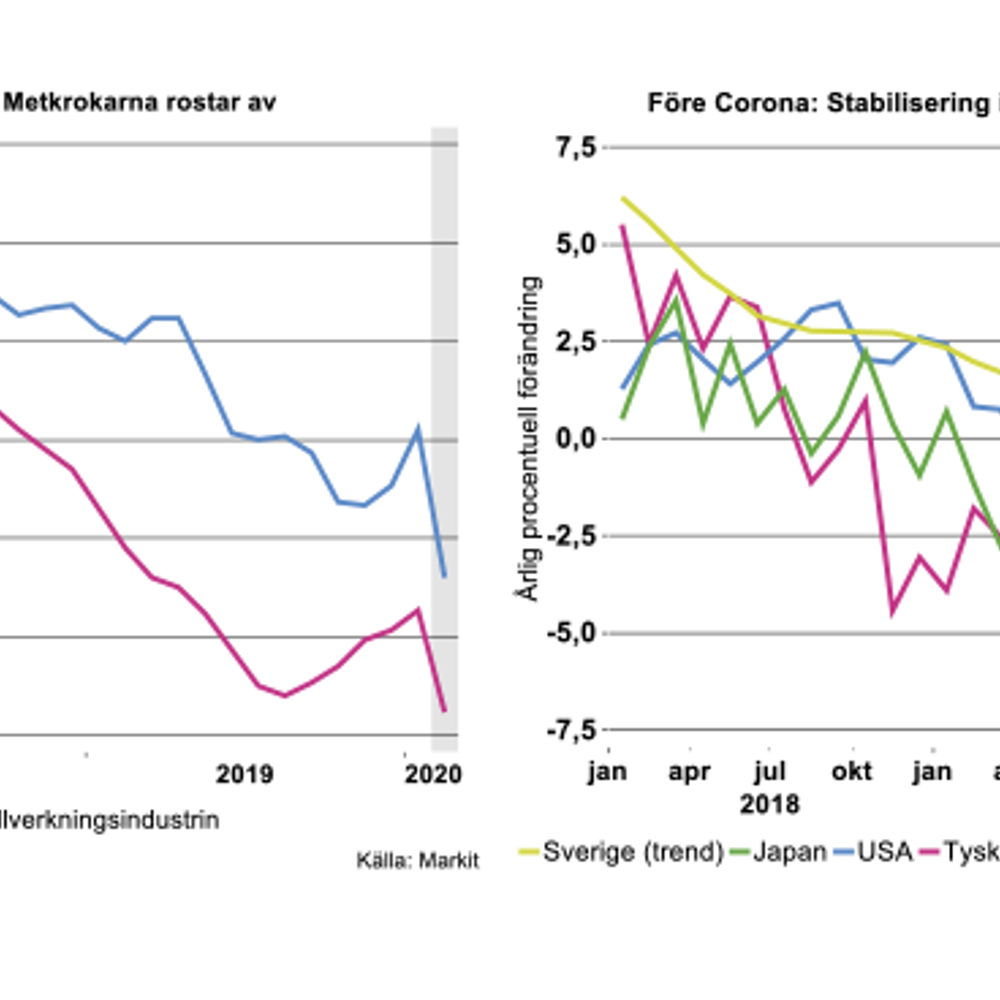

Efter en lång period av vikande global industrikonjunktur kunde vi ana en del ”gröna skott” eller ”metkrokar” mot slutet av 2019-början av 2020. Exempelvis vände globala inköpschefsindex försiktigt upp och även utfallsdata för industriproduktionen stabiliserades något för flera länder (se bilderna ovan).

Att döma av utvecklingen i Kina under januari-februari talar dock allt för att de gröna skotten har vissnat och att metkrokarna har rostat av i hela världen under senare tid.

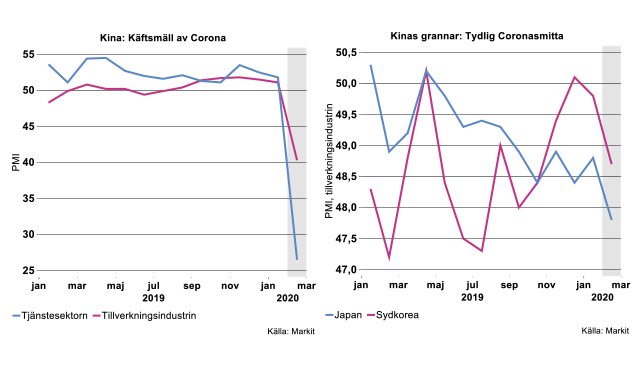

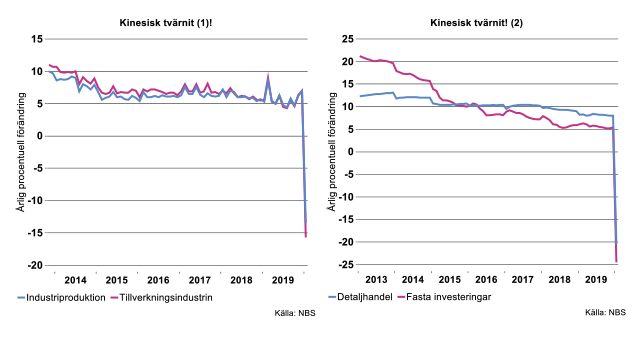

Som framgår av bilden ovan till vänster störtdök Kinas inköpschefsindex såväl i tillverkningsindustrin som i tjänstesektorn i februari. Faktum är att i stort sett hela februarifallet i global PMI kan hänföras till Kina: I flertalet andra ekonomier med undantag för Kinas grannländer steg index. Den kinesiska tvärniten kommer knappast som en överraskning med tanke på att stora delar av landet mer eller mindre stängdes, folk blev bokstavligen insvetsade i sina egna hem och hade ingen möjlighet att ta sig vare sig till jobbet eller till affärerna. Dessutom upphörde stora delar av tillverkningsindustrin att fungera samtidigt som näringslivets investeringar störtdök (se bilderna nedan).

Virusutbrottet startade i Kina och det var också där som motåtgärderna först sattes in. Resten av världen ligger 1-2 månader efter såväl i fråga om smittspridning som politisk respons. Det betyder att vi bör förvänta oss ungefär samma utveckling i västvärlden inklusive Sverige under mars-maj, som i Kina under årets första månader och det är inga ljusa perspektiv som målas upp.

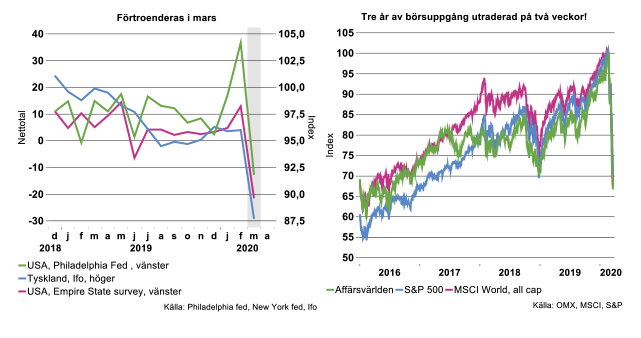

Ännu så länge finns relativt få indikatorer för den ekonomiska utvecklingen i mars – förutom kaoset i de finansiella marknaderna och signalerna om tilltagande spänningar i det finansiella systemet - men denna vecka har vi ändå fått oroande signaler. Mest påtagligt är kanske att den första barometern för tillståndet i USA:s ekonomi – New York Feds ”Empire State survey” – noterade det största raset hittills för en enskild månad: -44 enheter att jämföra med ackumulerat -25 enheter augusti-september 2008 i samband med Lehman-kraschen.

Även Philadelphia Fed registrerade det största fallet hittills för en enskild månad i mars. Ett motsvarande ras inträffade för tyska Ifo-index, som noterade den största nedgången sedan augusti 2009 (se bilden ovan till vänster).

Notabelt är även de historiskt dramatiska rasen på världens börser, för breda börsindexar har tre års uppgångar via mer än 30-procentiga fall utraderats under loppet av två veckors handel (se bilden ovan till höger).

Spänningar i finansiella systemet

Ett annat oroande tecken de senaste veckorna är att de finansiella marknaderna visar tydliga tecken på anspänning. I Teknikföretagens veckobrev 7/2-2020 beskriver vi de potentiellt förödande konsekvenserna om Coronakrisen skulle utvecklas till en finanskris och orsaka ett förtroenderas i de finansiella systemen.

Även om Coronakrisen inte ursprungligen är en finansiell kris skulle den i värsta fall kunna utvecklas till en sådan. Mekanismen skulle exempelvis kunna vara en snabb och kraftfull ökning av konkurser och/eller produktionsstopp i skuldsatta företag i spåren av en ekonomisk tvärnit och kortslutna leveranskedjor, vilket i sin tur riskerar att orsaka stora kreditförluster hos långivare.

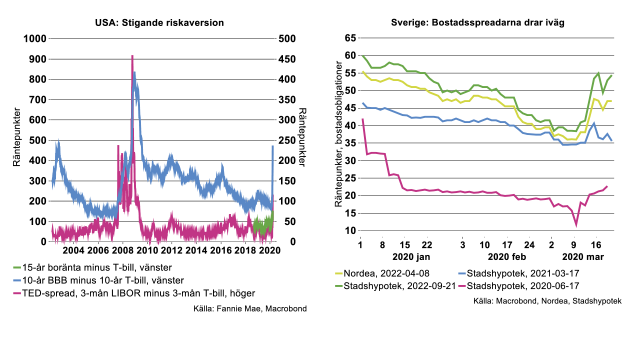

I USA pekar olika mätare på snabbt vikande riskvilja/tilltagande riskaversion de senaste veckorna (se bilden ovan till vänster). Exempelvis har räntorna på företagsobligationer inom det segment som benämns ”investment grade” (BBB-ratade) dragit iväg långt över statsräntor med motsvarande löptid. Sedan slutet av februari har ränteskillnaden – den så kallade spreaden – ökat med cirka två procentenheter. Det innebär i sin tur att de räntesänkningar till noll procent som Federal Reserve genomfört de senaste veckorna inte haft någon effekt på räntorna i detta marknadssegment. I USA sker en mycket stor del av företagens finansiering i marknaden för företagsobligationer, en finansiering som nu således har blivit betydligt dyrare. I värsta fall skulle dessa marknader helt sluta att fungera och företagen hänvisas till bankupplåning vilket skulle sätta mycket hårt tryck på banksystemet. Under finanskrisen 2008-2009 skedde detta vilket innebar totalstopp i kreditkanalerna och ett ras i näringslivets investeringar. Än så länge är det visserligen långt kvar till de spreadar som noterades i samband med finanskrisen men Federal Reserves extraordinära åtgärder på sistone ska ses i detta ljus.

Vi har även noterat en betydande ökning av bostadsräntorna i förhållande till statsräntor med motsvarande löptider. USA:s hushåll är fortfarande kraftigt skuldsatta och exponerade för fallande värderingar, såväl på fastigheter som på aktier.

Även den så kallade Ted-spreaden som mäter ränteskillnaden mellan 3-månaders interbankränta – den ränta till vilken bankerna lånar av varandra - och 3-månaders statsränta, har vidgats kraftigt på sistone. Detta ska ses som ett tecken på vikande förtroende för banksystemet.

I Sverige har vi också kunnat notera vidgade spreadar i marknaden för företagsobligationer vilket antyder liknande spänningar i det svenska finanssystemet. Även spreaden mellan räntor på bostadsobligationer – emitteringen av dessa utgör grunden för bankernas finansiering av bostadslån till privatpersoner – och statsräntor har vidgats rejält de senaste dagarna (se bilden ovan till höger, bilden visar räntorna på bostadsobligationer relativt statsräntorna med motsvarande löptider). Risken finns att vidgade bospreadar tvingar bankerna att höja räntan mot bolånetagarna vilket skulle innebära en penningpolitisk åtstramning i ett läge där konjunkturen vänder kraftigt neråt. I värsta fall skulle även bostadspriserna kunna falla. Det är återigen mot denna bakgrund som man måste se Riksbankens senaste åtgärder som bland annat medger så kallade kvantitativa lättnader i form av köp av bostadsobligationer mot ”Riksbankspengar” för att säkerställa likviditeten i marknaden. Slutligen kan vi, precis som i USA, notera en vidgning av spreaden mellan 3-mån interbank- och statslåneräntor, en fördubbling bara den senaste veckan.

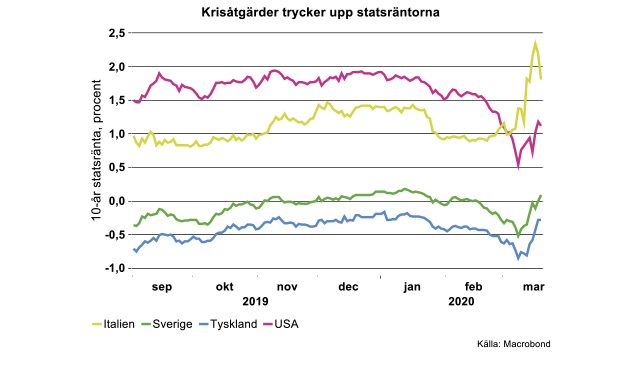

Ett ytterligare oroande tecken de senaste dagarna är att även räntorna på statsobligationer stigit rejält i flertalet länder.

Det normala mönstret i tider av global oro är annars att räntorna på långa statsobligationer faller, i synnerhet i USA, när kapitalet söker sig till säkra hamnar. Detta var också fallet under inledningen av Coronakrisen, den 10-åriga statsräntan i USA nådde en historiskt botten på cirka 0,5 procent i början av mars (se bilden ovan). Även i andra länder vars statsfinanser betraktas som stabila, som exempelvis Sverige och Tyskland, föll långräntorna till en bra bit under 0-strecket.

I spåren av alla drakoniska krisåtgärder och utspel om statliga stöd den senaste veckan har istället statsräntorna stigit brant. Det är naturligt att räntorna tagit ett språng i Italien i Coronakrisens epicentrum och med notoriskt svaga statsfinanser. Att räntorna stuckit upp i mer stabila ekonomier måste nog tolkas som att tvivel även börjar uppstå kring statsfinanserna i länder som Sverige, Tyskland och USA.

Trots massiva åtgärder, inklusive stora räntesänkningar från Federal Reserve, har således alla marknadsräntor stigit kraftigt på sistone, med de största uppgångarna i mer riskfyllda placeringar. Dessutom har börserna fortsatt att krascha. Kontentan av detta är att globala finansiella förhållande har stramats åt trots alla centralbanksåtgärder för att smörja finanssystemet.

Snabb lösning av yttersta vikt

Det är tveklöst så att de stora ekonomiska kostnader som redan har uppstått och som kommer att snabbt eskalera de kommande månaderna, i första hand kan tillskrivas åtgärderna som syftar till att sakta ned smittspridningen snarare än smittspridningen i sig. Det är självklart nödvändigt att göra stora insatser för att motverka smittspridningen. Samtidigt måste man inse att de samhällsekonomiska konsekvenserna av ett utdraget förlopp, där stora delar av samhället och ekonomin mer eller mindre kortsluts, kan bli enorma.

Skulle nödåtgärderna kvarstå under lång tid riskerar det svenska samhället att drabbas av en våg av konkurser som inte bara slår mot redan hårt utsatta branscher som rese- och besöksnäringarna, hotell- och restauranger m.m. Det finns redan tecken på att andra branscher, exempelvis inom tillverkningsindustrin, håller på att få stora problem kopplade till att länder stänger sina gränser alternativt försvårar transporter, etcetera, såväl inom som mellan länder. Även krav på ”social distance” och rekommendationer att människor ska stanna hemma från jobbet osv. bidrar till stora samhällsekonomiska kostnader. Hindras människor att gå till jobbet eller skulle vitala leveranskedjor kortslutas kommer inte industrin att kunna hålla hjulen snurrande och leverera nödvändiga produkter. I Sverige finns det för övrigt redan nu exempel på att industriföretag ställer om från sin ordinarie produktion till produkter som kan bidra till att lindra effekterna av Coronakrisen. Exempelvis har moderbolaget till Absolut Vodka beslutat att producera alkohol som är lämplig att använda som desinfektionsmedel. På liknande sätt har Essity beslutat att ställa om sin produktion av hygienprodukter och kommer nu att producera andningsskydd. Industrin och näringslivet i sin helhet är således en del av lösningen av krisen och måste ges möjlighet att fortsätta att fungera.

En djup lågkonjunktur där företagen säger upp personal i stor skala, arbetslösheten stiger brant, ekonomin kastas ner i djup och möjligen långvarig recession och det finansiella systemet drabbas av ytterligare stress, kommer även att riskera få stora folkhälsoeffekter. Det är därför helt nödvändigt att man tar ett helhetsgrepp och beaktar alla samhällsekonomiska aspekter i samband med strategin för den fortsatta bekämpningen av Coronaepidemin: Tidsfaktorn är helt avgörande!!

Riskerna är således betydande men med rätt åtgärder finns goda förutsättningar för en snabb ekonomisk vändning uppåt. Utvecklingen i Kina visar för övrigt att ekonomin kan ta fart igen när man väl fått kontroll på smittspridningen och fabriker och andra arbetsplatser åter öppnar upp. Anekdotiska uppgifter pekar på att stora delar av den kinesiska ekonomin nu åter fungerar och detta gäller även viktigare underleverantörer till svenska industriföretag. Vi räknar fortfarande med att de åtgärder som vidtagits världen över för att hejda smittspridningen i kombination med de enorma insatser som gjort för att förhindra allvarliga finansiella störningar kommer att fungera. Vi behåller därför den grundläggande bilden som vi målade upp för någon vecka sedan:

- Världsekonomin går på en stjärnsmäll under första halvåret 2020 för att sedan gradvis återhämta sig under kommande kvartal.

Första halvlek

Under de senaste veckorna har vi bombarderats med exempel på hur Europa och världen stänger ner verksamheter. Merparten av fordonsindustrin i Europa stoppar produktion åtminstone under andra halvan av mars. Leveransplaner som såg halvhyggliga ut vid månadsskiftet februari/mars gäller inte längre. Det är naturligtvis möjligt att det inte räcker med några veckors produktionsstopp. Vi vet inte. BMW stoppar i alla fall till 16 april och andra som Renault/Toyota ”until further notice”. Det beror inte så mycket på att det är leveransstörningar i sig, utan på att anställda inte ska beblanda sig med varandra i det fysiska rummet och därmed stannar hemma från jobbet, vilket bidrar till leveransstörningar. Följdeffekter är naturligtvis också att hushållen drar ner på konsumtion som inte är nödvändig, exempelvis fordon, och håller sig främst till livsmedel och huvudvärkstabletter. Det är just dessa delbranscher, livsmedel och läkemedel, som alltid går hyggligt, oavsett konjunkturläge, farsoter, terror, militära konflikter eller naturkatastrofer.

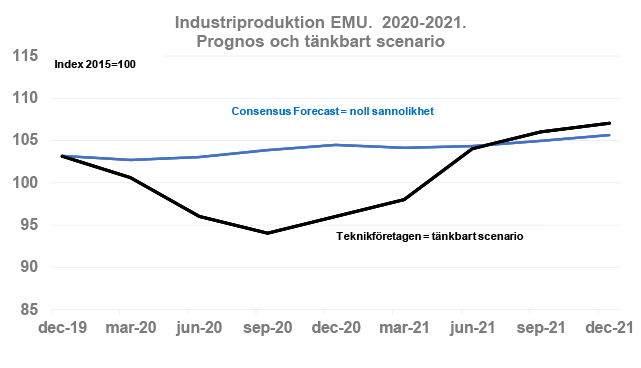

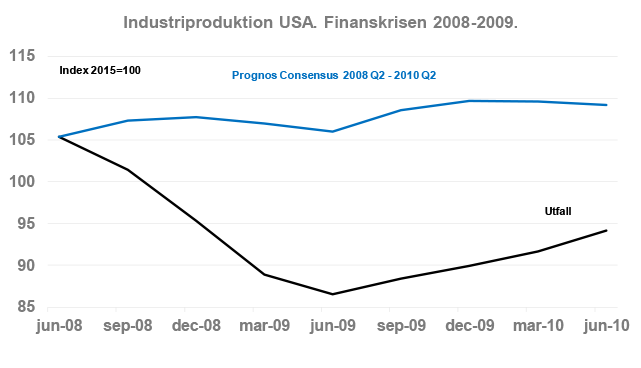

Läget påminner om finanskrisen med Lehman-kraschen för dryga tio år sedan. Ett institut i London, Consensus Forecast, samlar in prognosdata varje månad från många prognosmakare (finansvärlden överrepresenterad) och sammanställer genomsnittsprognoser för olika ekonomiska variabler som BNP, inflationstakt, industriproduktion, investeringar med mera. Sensommaren 2008 visade genomsnittsprognosen för industriproduktionen enligt Consensus att det inte skulle bli så allvarligt: Någon eller några kvartal med minskad industriproduktion i USA och i Europa låg i korten, främst andra halvåret 2008 och första kvartalet 2009. Så blev det också.

Problemet var att industriproduktionen minskade å det grövsta och bortom det tänkbara.

På det globala planet hade vi tur för dryga tio år sedan. Kina hade startat upp friskt fram till finanskrisen och drog på med rejäla stimulanser under denna kris. Det höll uppe industriproduktionen som ökade. Så är inte fallet idag. En minskad industriproduktion på sammantaget 15,7 procent i årstakt under januari-februari i år blev det preliminära resultatet, med över 20 procent ner i de flesta branscher. Några delbranscher höll fanan högt med ganska liten tillbakagång, främst metallverk, stålverk och IT-hårdvara, vilket begränsade nedgångstakten sammantaget. Globala data innevarande halvår, vare sig det gäller industri eller ekonomisk tillväxt sammantaget, får naturligtvis en stor påverkan från Kina. Lite information hittills från Kina tyder alltså som vi nämnde ovan på att dess ekonomi långsamt kommer tillbaka.

Andra halvlek

Men kommer EU och USA tillbaka lika snabbt? Kommer det en andra våg av virusspridning och elände i Kina? Första frågan är nej, vilket vi antytt ovan. I genomsnitt kommer data för första kvartalet ändå se halvbra ut för EU och USA i den mån tidigare nedgångstakt i industriproduktion inte kommer ha förvärrats exceptionellt mycket i genomsnitt förutom i mars. Data för mars kommer om en månad, och data för februari i USA var ok givet omständigheterna med liten tillbakagång för industriproduktion i årstakt. I EU och USA blir i stället andra kvartalet riktigt illa. Oavsett religionsinriktning får vi be en stilla bön till högre makter att tredje kvartalet inte blir värre.

Utvecklingen i Kina vet vi med säkerhet inte så mycket om vad gäller hårda data, annat än pressmeddelanden från Statistikbyrån som fortsättningsvis förväntas inleda med ”att under ledaren kamrat bla. bla. och att ekonomin has scored significant achievements”.

Som tur är läcker multinationella företag med verksamhet i Kina lite information då och då om hur affärsaktiviteten utvecklas, bland annat i kvartalsrapporterna. Fordonsindustrin är samtidigt relativt transparent. Sannolikheten att Kina börjar bedriva traditionell Keynesiansk stabiliseringspolitik av sällan skådat slag har ökat. Subventioner, ökade utgifter, sänkta skatter och/eller infrastruktursatsningar medelst ytterligare en motorväg lär komma. Därtill kanske också fler penningpolitiska ingrepp.

Vilket scenario har högst sannolikhet?

Det är naturligtvis mycket svårt, om ens intressant, att skatta de ekonomiska effekterna på samhällsekonomin just nu annat än att de blir negativa och mer negativa än vi kan tänka oss, eller beyond imagination, som anglosaxarna säger. Vi har dock roat oss med ett scenario, (inte en prognos) för Euroländernas industriproduktion.

Genomsnittsprognosen från Consensus för Euroområdets industriproduktion visar ännu en tillväxt på plus 0,2 procent i genomsnitt per år 2020-2012, med minus 0,7 procent i år och plus 1,1 procent nästa år. Vi kommer med en snabbkalkyl till ungefär samma utveckling eller plus 0,5 procent per år i genomsnitt, men minus 8 procent i år och plus 9 procent nästa år, se diagram nedan. Har vi tur blir det bättre, har vi otur blir det värre.