Företag var mer optimistiska om en vändning uppåt i efterfrågan. Inte minst bidrog handelsavtalet, “fas 1”, mellan USA och Kina till att skingra en del av en tidigare oro kring risken för fortsatt eskalering av handelskriget dem emellan. Även farhågorna kring om det skulle kunna bli en ”hård Brexit” hade skingrats något då Storbritannien åtminstone fått mer tid att förhandla fram nya avtal med EU under 2020. Men så har osäkerheten kring Coronavirusets spridningseffekter tillkommit. Än så länge räknar prognosmakare med en klart negativ effekt på Kinas och den globala tillväxten åtminstone under första kvartalet, men en återhämtning senare under året och en mindre effekt på helåret. En förutsättning för en ”V-effekt” är dock att virusets utbredning kan motverkas och en långvarig pandemi kan undvikas.

Låt oss lyfta blicken över vad vi kan vänta oss på kort sikt, för att bättre kunna förutspå vad vi kan vänta oss på längre sikt. Vad kan vi lära oss av just de strukturella förändringar vi sett när det gäller produktionsstrukturer, globala värdekedjor, handelshinder och deras påverkan på världshandeln?

Efter att tidigare ha spritt ut sin produktion utmed globala värdekedjor har industrin i många länder kortat ned sina globala värdekedjor och valt att koncentrera sin produktion alltmer till regioner, som Europa, Amerika eller Asien. Det har bidragit till att världshandeln haft en historiskt svag tillväxt under de senaste tio åren jämfört med tidigare då de globala värdekedjorna expanderade.

Varför utbredningen av globala värdekedjor brutits kan bero på flera faktorer, men det mesta talar för att de kommer fortsätta att kortas ned. Förutom ökad regionalisering av produktionen talar ökad protektionism för att trenden kommer att fortsätta. Det betyder i sin tur att världshandeln blir fortsatt dämpad även på längre sikt. Frågan är om det också betyder att olika länders specialisering på det de är bäst på, alltså på deras komparativa fördelar, härmed begränsas. Det försämrar i så fall produktivitetstillväxten och därmed inkomstutvecklingen per invånare på ett globalt plan.

Vi har tidigare visat att Sveriges exportindustri ökat sin andel inhemsk, direkt produktion medan dess importandelar av insatsvaror gradvis minskat från en topp 2008, alltså en ny trend under en följd av år.[1] Något som ligger bakom detta är att industrin satsat alltmer på automatisering. Samtidigt har arbetskraftskostnaderna stigit i länder som tidigare producerat insatsvaror till industrin i Sverige, och därmed har den relativa kostnaden för att importera dessa insatser stigit. Skillnader mellan relativa kostnader och produktivitet har krympt.

Industrins automatisering har alltså möjliggjort en mer kostnadseffektiv inhemsk produktion som kunnat ersätta tidigare import av insatsvaror som blivit relativt dyrare. Ökad inhemsk automatiserad produktion kan dessutom snabba upp produktionsprocessen och leveranserna till företagens slutkunder på närliggande marknader. Produktionsenheter som flyttat till andra regioner kan utvecklas parallellt och även där kan leveranstider kortas ned. Effekten blir minskad världshandel med insatsvaror och ökad regionalisering av produktionskedjor.

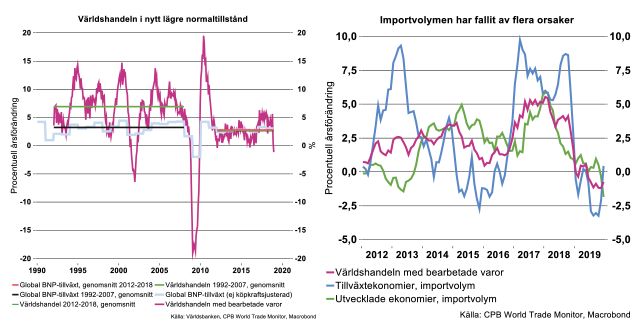

Många ekonomer har sökt svar på frågan varför världshandeln varit historiskt svag efter den senaste finanskrisen. I genomsnitt ökade världshandeln med 6,9 procent per år under 1992-2007, mer än dubbelt så snabbt som global BNP under perioden. Den tidigare liberaliseringen av handelspolitiken i samband med bildandet av WTO, Kinas medverkan i WTO från 2001 samt utvidgningen av EU, utgjorde viktiga drivkrafter bakom den tidigare expansionen av globala värdekedjor.

Efter finanskrisen hade liberaliseringen stannat av och tillväxten i världshandeln har legat så gott som på samma relativt låga takt som den globala BNP-tillväxten, alltså något under tre procent i genomsnitt, se diagram till vänster ovan. Världshandeln tog visserligen mer fart från slutet av 2016, i samband med en cyklisk uppgång för investeringar, men den bröts kring årsskiftet 2017/2018. Därefter bromsade världshandeln igen, inte enbart av svagare investeringar utan även av ökad protektionism, främst mellan USA och Kina.

Under 2019 bromsade världshandeln in kraftigt och minskade under större delen av året jämfört med motsvarande period föregående år, se diagram till höger ovan. Jämfört med 2018 minskade världshandeln under förra året med 0,4 procent. Efter uppsvinget 2017, då världshandeln ökade med 4,8 procent, inleddes en gradvis försvagning från början av 2018. Nedgången av importvolymerna av bearbetade varor har varit kraftig under de senaste två åren, både för tillväxtekonomier och utvecklade ekonomier. I december 2019 låg världshandeln kvar på ungefär samma nivå som den låg under hela 2019 i genomsnitt. Frågan var om världshandeln nått bottenkänning i slutet av året.

I januari i år skrev visserligen USA och Kina under ett ”fas ett”-avtal som ser ut att förhindra en fortsatt upptrappning av handelshindren mellan länderna, men osäkerheten är stor om vad avtalet kommer att innebära i praktiken. Coronavirusets utbrott ökar osäkerheten om Kina ska kunna uppfylla målet om en kraftigt ökad import från USA i år och 2021. Samtidigt kvarstår de tidigare tullhöjningarna på USA:s import från Kina som berör cirka 65 procent av USA:s totala import från Kina. Härutöver kvarstår risken för nya eller utökade tullar på varor som USA importerar från EU.

Medan handelshindren ökat under de senaste åren har sannolikt regionaliseringen av produktionen fortsatt med ökad automatisering och artificiell intelligens. Länder som tidigare producerat insatsvaror till låga arbetskraftskostnader har fortsatt att gå mot högre arbetskraftskostnader och ökad automatisering. Produktionsstrukturerna mognar alltmer och inhemsk efterfrågan stärks i tillväxtländer. De utvecklar egna värdekedjor av insatsvaror och tjänster. Det märks särskilt i större tillväxtländer som Kina och Indien, där kopplingen till globala värdekedjor tydligt minskat efter finanskrisen 2008.

Vidare har ökade krav på lokalt innehåll i produktionen där produkterna säljs påverkat beslut om att lägga produktion närmare kunder på avsättningsmarknader. Detta skift mot ökad ”onshoring” av produktion har präglat inte minst stora bilindustrier. Under perioden 2000-2012 flyttade flera stora biltillverkare produktionskapacitet till marknader som Kina. Då den flyttade produktionen väl uppnått en viss storlek flyttar även stora underleverantörer efter, vilket också minskar de globala värdekedjorna.

Det finns dock en motverkande kraft som bör nämnas, nämligen ökad digitalisering med hjälp av Internet, e-handel, blockkedje- och annan IT-teknik. Den underlättar utrikeshandeln med tjänster som kan överföras digitalt. Tjänsteföretagens globala värdekedjor kan alltså fortsätta att förlängas medan tillverkningskedjor för insatsvaror kan fortsätta att kortas ned.

Vi har också pekat på ett sådant exempel i Sverige. Under de två senaste högkonjunkturerna har datakonsultbranschen haft särskilt svårt att hitta tillräckligt med högkvalificerad arbetskraft i Sverige. Den har emellertid kunnat outsourca delar av sin produktion till länder med större tillgång till den kompetens företagen behöver, exempelvis i Östeuropa, Indien och Asien, vilket medfört ökad import av utländskt förädlingsvärde till datakonsulternas produktion i Sverige.[2]

Den ökade regionaliseringen kan i sig beskrivas som en positiv utveckling som effektiviserar produktionen med hjälp av ny teknologi, kortar leveranstider och ter sig mer hållbar ur miljösynpunkt. Den ökade protektionismen motverkar å andra sidan länders möjligheter att utveckla sina komparativa fördelar.

IMF har närmare analyserat spridningseffekter av stora och bestående förändringar av handelshinder.[3] På kort sikt blir effekterna små, men på längre sikt påverkas fördelningen av arbetskraft, investeringar, produktionsstrukturer och värdekedjor globalt. Ju mer utspridd produktionen blivit utmed globala värdekedjor, desto större påverkan får höjda tullar på de insatsprodukter och på produktionen i de länder som drabbas av tullarna. Effekterna kan mätas både ”upp- och nedströms” utmed de globala värdekedjorna. ”Uppströms” kan kostnaden av höjda tullar ackumuleras för företag som importerar insatsvaror utmed globala värdekedjor. ”Nedströms” ackumuleras effekten för företag som exporterar insatsvaror till länder som höjer tullarna på dessa varor.

En återgång till ökad utspridning av produktionen globalt blir allt mindre sannolik ju längre de högre handelshindren består. Det kan i förlängningen innebära att resursallokeringen för produktionen i världen blir mindre effektiv, att spridning av ny teknologi och innovationer motverkas vilket bidrar till allmänt lägre produktivitetstillväxt.

Mot bakgrund av den relativt långa period vi nu haft med historiskt svag världshandel talar mycket för att den hamnat i ett nytt normaltillstånd. Regionaliseringen av produktionen har sannolikt fortsatt med ökad automatisering, såväl bland utvecklade ekonomier som bland tillväxtländer. För detta talar även hållbarhetsaspekter, då alltmer hänsyn tas till att korta leveranser för mindre påverkan på miljön.

Det finns även ytterligare förklaringar till de allt kortare globala värdekedjorna, nämligen att företag väljer att lägga produktion där de kan kontrollera leveranser bättre och undvika risker såsom naturkatastrofer, väpnade konflikter, social oro, stöld av intellektuellt kapital med mera. Här kan vi nu lägga till risker även för allvarliga virusutbrott som kan hindra de globala värdekedjorna att fungera, vilket spridningen av coronaviruset nu visar tecken på. En enkel slutsats som vi redan kan dra är att företag som kortat ned sina globala värdekedjor sannolikt kommer påverkas i mindre grad jämfört med tidigare då deras värdekedjor var betydligt längre och mer utspridda i världen.

[3] Se IMF, World Economic Outlook, april 2019, “A closer look at tariffs and their spillovers”.