Liksom inför alla avtalsförhandlingar är det viktigt att klargöra de grundläggande premisserna för den svenska lönebildningsmodellen. I Industriavtalet stipuleras att det är förutsättningarna för den internationellt konkurrensutsatta industrin som ska vara i fokus för avtalsförhandlingarna. Ur Industriavtalet:

- ”..ändamålet med förbundsavtalen är att dessa ska bidra till att stärka industrins konkurrenskraft, god löneutveckling och goda villkor i övrigt för de anställda.”

- ”Utgångspunkten för förhandlingarna inom industrin är industrins villkor och förhållanden men hänsyn måste också tas till den svenska ekonomin i dess helhet.”

”Löneutrymmet” ett meningslöst begrepp

Man skulle kunna tro att dessa skrivningar undanröjer utrymmet för olika tolkningar men så är knappast fallet. Låt oss i detta sammanhang betona en avgörande utgångspunkt:

- Det är inte meningsfullt att definiera ett ”löneutrymme” baserat på renodlade svenska förhållanden. Under lång tid har flera bedömare utgått ifrån att detta löneutrymme bestäms enligt den så kallade två-plus-två regeln:

- Två procent inflation (=inflationsmålet) + två procent produktivitetstillväxt i näringslivet

Eftersom konkurrenskraft är ett relativt begrepp – Sverige vs omvärlden - är det dock lätt att inse att två-plus-två regeln inte är relevant.

Vad menas med konkurrenskraft?

Eftersom löneavtalen ska bidra till att stärka konkurrenskraften är det avgörande att arbetsmarknadens parter och andra aktörer kan enas om en mätare på konkurrenskraft. En populär kandidat är:

- Relativ enhetsarbetskostnad (RULC) som ställer arbetskraftskostnaden och produktiviteten i svensk tillverkningsindustri i relation till motsvarande variabler i omvärldens tillverkningsindustri. Viktigt är också att det är de relativa förhållandena i tillverkningsindustrin/de internationellt konkurrensutsatta sektorerna och inte i näringslivet som helhet som är relevanta.

RULC är dock ett komplicerat mått då det i hög grad bygger på data över produktivitetsutvecklingen från nationalräkenskaperna. Det kan vara svårt för parterna att enas om tolkningen kring denna. Av olika anledningar – inte minst statistiska - kan det ske hopp i produktiviteten, stora rörelser i enskilda branscher kan påverka helhetsbilden för industrin vissa perioder, osv. Dessutom kan försäljningspriserna utvecklas olika i olika länder, på grund av olika produktmix, etcetera, vilket har betydelse för konkurrenskraften utan att påverka RULC.

Det finns emellertid alternativa/kompletterande indikatorer på konkurrenskraft, exempelvis relativa arbetskraftskostnader. Fördelen med detta mått är att det är lättare att mäta och tolka. Nackdelen är att det, till skillnad från RULC, inte fångar upp eventuella skillnader i produktivitet som också potentiellt kan påverka konkurrenskraften. Oavsett vilken indikator som används är dock poängen tydlig, det räcker inte med att fokusera på Sverige utan man måste relatera förhållanden för svensk industri till motsvarande förhållanden i relevanta konkurrentländer.

Lönebildningen och inflationen

Det är inte arbetsmarknadens parters uppgift att hjälpa Riksbanken att uppfylla inflationsmålet, penningpolitiken är Riksbankens ansvar. Eftersom det tydligt framgår att det är industrins internationella konkurrenskraft som ska vara ledstjärnan för avtalsförhandlingarna kan detta förefalla vara en självklarhet. Så är dock inte alltid fallet i den allmänna diskussionen. Uttalanden i stil med ”det är nödvändigt/önskvärt att löneökningarna tar fart framöver för att inflationsmålet ska nås” är långt ifrån ovanliga.[1]

- Inflationsmålet/svensk inflation är i princip irrelevant för industrins konkurrenskraft. I strikt mening har därför arbetsgivarsidan ingen anledning att relatera till svensk inflation i avtalsförhandlingarna. Svenska industriföretag säljer den absoluta merparten av sina produkter på exportmarknaden. Exportandelen för svensk industri är i genomsnitt cirka 75 procent, för många branscher långt större än så. Dessutom är svenska industriföretag i allmänhet små aktörer och därför pristagare på de globala marknaderna. Det betyder att försäljningspriserna för svenska industriföretag i mycket liten utsträckning är relaterade till utvecklingen i svensk KPI.

- Ett exempel: antag att svenska arbetskraftskostnader ökar en procentenhet snabbare är i konkurrentländerna vilket försämrar konkurrenskraften i motsvarande grad. Antag också att svensk inflation, som en konsekvens, blir en procentenhet högre än i konkurrentländerna – ett antagande som i sin tur starkt kan ifrågasättas. Om försäljningspriserna för svensk industri ökade i paritet med den högre svenska inflationen skulle detta kompensera för de högre kostnaderna. I det fallet skulle således inte den svenska konkurrenskraften drabbas av snabbare löneökningar än i omvärlden. Eftersom försäljningspriserna för svensk industri bestäms internationellt och inte följer KPI håller dock inte resonemanget, bästa gissningen är istället att stigande arbetskraftskostnader slår rakt in i konkurrenskraften.

- En konsekvens av resonemanget ovan är att det inte är reallöneökningar i termer av svensk KPI som är relevant för industrins konkurrenskraft, utan de nominella löneökningarna relativt omvärlden.

- Ett exempel: antag att svenska arbetskraftskostnader ökar en procentenhet snabbare är i konkurrentländerna vilket försämrar konkurrenskraften i motsvarande grad. Antag också att svensk inflation, som en konsekvens, blir en procentenhet högre än i konkurrentländerna – ett antagande som i sin tur starkt kan ifrågasättas. Om försäljningspriserna för svensk industri ökade i paritet med den högre svenska inflationen skulle detta kompensera för de högre kostnaderna. I det fallet skulle således inte den svenska konkurrenskraften drabbas av snabbare löneökningar än i omvärlden. Eftersom försäljningspriserna för svensk industri bestäms internationellt och inte följer KPI håller dock inte resonemanget, bästa gissningen är istället att stigande arbetskraftskostnader slår rakt in i konkurrenskraften.

Räkna inte med att kronan ska rädda konkurrenskraften!

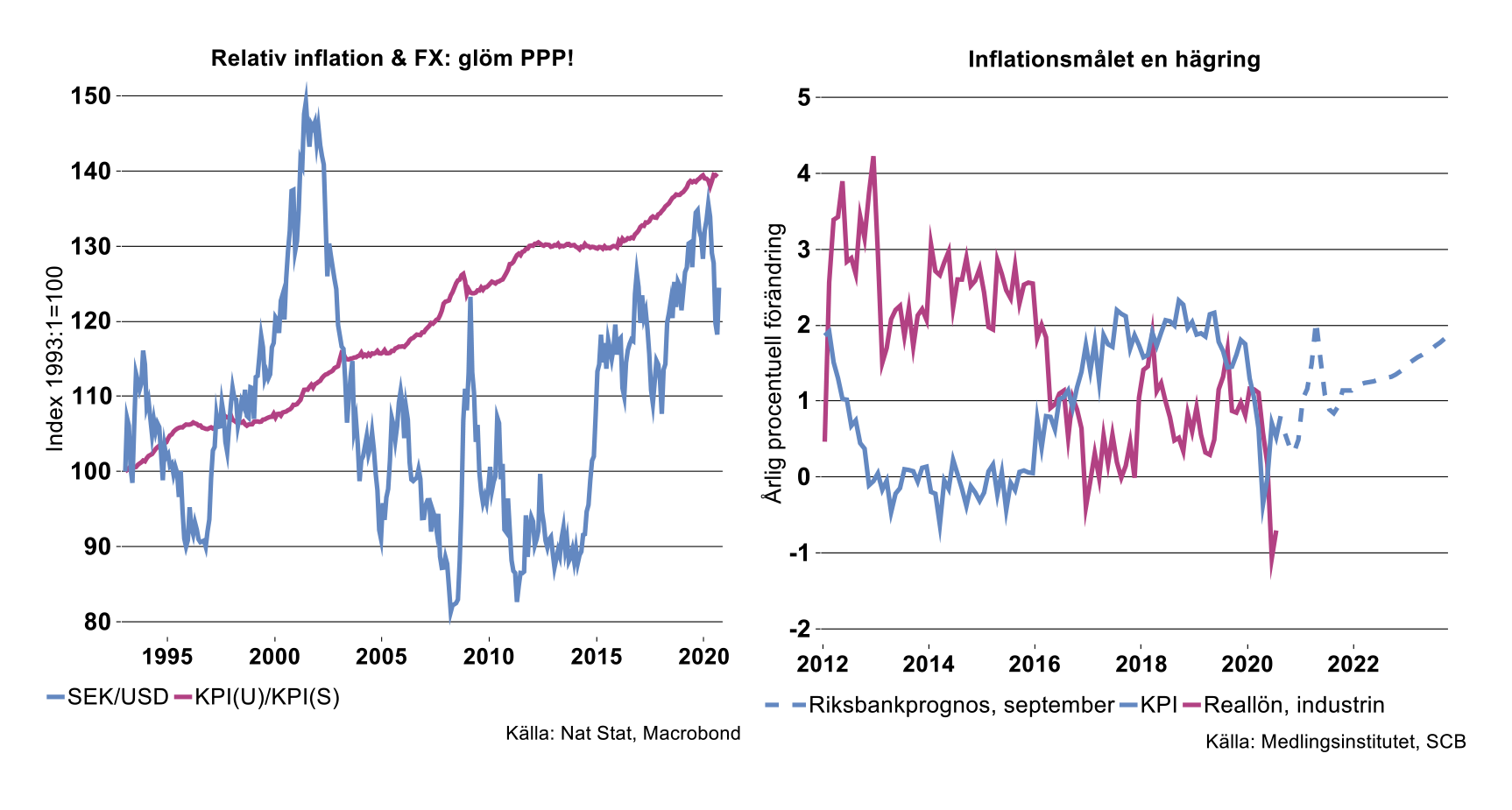

Ett populärt argument mot resonemangen ovan är att snabbare arbetskraftskostnadsökningar leder till högre inflation vilket i sin tur leder till en försvagad valuta; köpkraftsparitet antas råda (PPP). Teorin om PPP innebär att den allmänna prisnivån tenderar att utjämnas i olika länder om den mäts i gemensam valuta. Om denna mekanism vore stark och anpassningen sker snabbt skulle inte relativa lönekostnadsökningar vara relevanta för konkurrenskraften eftersom de snabbt kompenseras av valutarörelser. Emellertid förkastas PPP kraftfullt i en bedövande majoritet av alla empiriska studier. Valutakurser bestäms i huvudsak av globala kapitalflöden och i mycket liten grad av relativ inflation mellan länder eller andra nationella förhållanden.

- I bilden nedan till vänster visas det historiska sambandet mellan SEK/USD och relativ KPI i USA versus Sverige. I fall PPP råder skulle utvecklingen i valutakurs respektive relativ inflation vara spegelbilder: att USA:s KPI stigit relativt svensk KPI med 40 procent sedan 1995 ”borde” speglas av att dollarn trendmässigt försvagats i motsvarande mån mot kronan. Som framgår av bilden har detta ingalunda varit fallet, SEK/USD-kursen har varierat hejvilt utan tydlig trend under de senaste 27 åren.

- Av ovan argument följer alltså att arbetsgivarparten inte har några skäl att utgå ifrån inflationsmålet/inflationen i samband med avtalsförhandlingarna: inflationsmålet är irrelevant för konkurrenskraften. Samtidigt inser arbetsgivarsidan att svensk inflation är relevant för motparten eftersom reallönerna för arbetstagarna påverkas av inflationen.

- Därför är det trots allt viktigt att arbetsgivarparten gör en realistisk bedömning av inflationen framöver/under kommande avtalsperiod. Eftersom inflationen understigit två procent under större delen av det senaste decenniet, finns det ingen anledning att basera bedömningen på att inflationsmålet kommer att uppfyllas. De fackliga motparterna gör här en annan bedömning och hävdar att ”bottenplattan” för löneförhandlingarna ska vara just Riksbankens inflationsmål.[2]

- En konsekvens av de fackligas fokus på inflationsmålet och att inflationen konsekvent understeg målet under åren 2012-2017, blev att arbetstagarna fick alldeles ”för höga” reallöneökningar och att industrins konkurrenskraft gröptes ur av ”för höga” nominella löneökningar (se bilden nedan till höger).

- Snart sagt samtliga prognosmakare inklusive Riksbanken, förutspår inflation långt under målet de kommande åren. Det betyder att löneökningar baserade på två procent inflation återigen riskerar att slå mot konkurrenskraften.

- Därför är det trots allt viktigt att arbetsgivarparten gör en realistisk bedömning av inflationen framöver/under kommande avtalsperiod. Eftersom inflationen understigit två procent under större delen av det senaste decenniet, finns det ingen anledning att basera bedömningen på att inflationsmålet kommer att uppfyllas. De fackliga motparterna gör här en annan bedömning och hävdar att ”bottenplattan” för löneförhandlingarna ska vara just Riksbankens inflationsmål.[2]

Sammanfattningsvis är det industrins internationella konkurrenskraft som ska vara i fokus för avtalsförhandlingarna. Konkurrenskraft är ett relativt begrepp, det räcker inte med att fokusera på strikt svenska förhållanden. Det är inte upp till parterna att hjälpa Riksbanken att uppnå inflationsmålet. Svensk inflation/inflationsmålet är i stora drag irrelevant för konkurrenskraften och kan inte vara en utgångspunkt för löneavtalen. Skulle svenska arbetskraftskostnader dra iväg gentemot konkurrentländerna finns det ingen anledning att förvänta sig att konkurrenskraften kommer att ”räddas” av en svagare valuta; om nu någon till äventyrs tycker att detta vore önskvärt…!

[1] Se exempelvis intervjun med vice Riksbankschef Per Jansson i Dagens Industri 8/9-20.

[2] Exempel på resonemanget är ledarsticket i Arbetet (24/9) och Katarina Lundahl (Direkt, 23/9).