Att priserna faller inom dessa områden återspeglar den fortsatt mycket låga efterfrågan på denna typ av tjänster i samband med Coronakrisen. Redan i augusti föll produktionen inom hotell och restaurang tillbaka, efter en viss förbättring i juli. Även produktionsnivån för den hårt drabbade branschen personliga och kulturella tjänster föll tillbaka i augusti, enligt SCB:s senaste Produktionsvärdeindex.

Den andra vågen av smittspridning som satt fart under hösten kommer sannolikt fortsätta påverka priserna på tjänster där konsumtionen hålls tillbaka av restriktioner och fortsatt social distansering.

Restriktioner kring resor, kultur- och sportevenemang med mera som lett till närmast utebliven konsumtion av vissa produkter och tjänster har gjort det omöjligt för SCB att i vissa fall mäta prisutvecklingen. I september saknades exempelvis prisuppgifter för biljetter till idrottstävlingar och nöjen samt utrikes flygresor. Då använder SCB en särskild metod som ersätter de normala prismätningarna. För de produkter som saknar prisuppgifter ”imputeras” prisutvecklingen utifrån årsutvecklingen för summan av övriga delar av KPI som gått att mäta. I september imputerades 1 procent av ”korgen” av varor och tjänster som ingår i mätningen av KPI.

Den unika situationen då priserna på vissa produkter och tjänster inte gått att mäta gör det svårt att göra prognoser på inflationstakten på månadsbasis. Däremot ser historiska samband mellan inflationstakten och arbetsmarknaden, oljepriser och växelkursen ut att hålla i ett lite längre perspektiv vilket vi belyser nedan.

Inflationen: Halkar Riksbanken helt av banan?

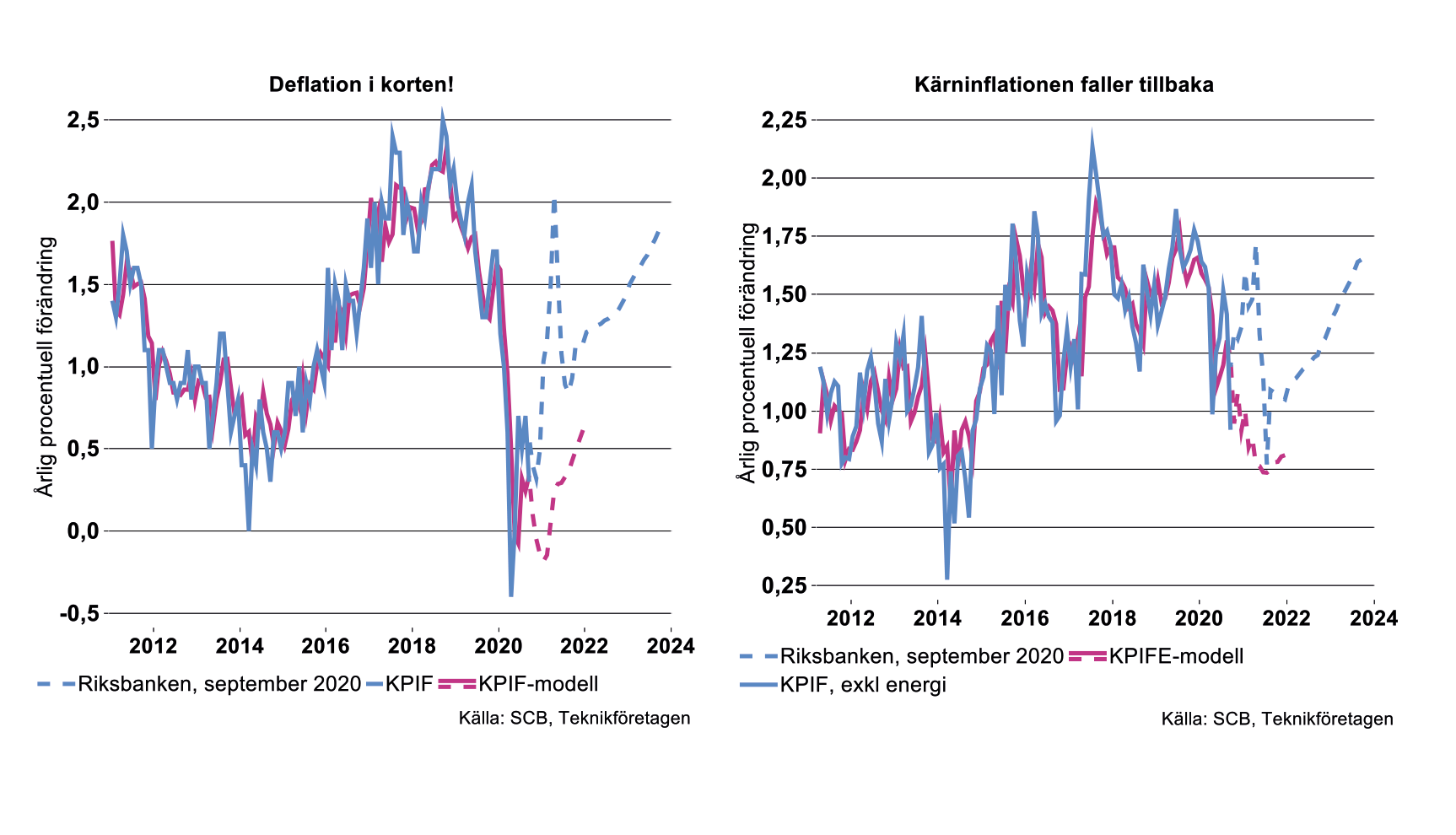

Efter att gradvis masat sig upp från noll (mars 2014) till som högst 2,5 procent (september 2018), föll KPIF-inflationen stadigt tillbaka för att nå en tillfällig (?) bottenkänning på -0,4 procent i april 2020. Coronakrisen orsakade diverse abnorma priseffekter vilket fick inflationen att överraskande hoppa upp under sommarmånaderna, men september innebar som belysts ovan istället ett rejält fall till 0,3 procent (se bild nedan till vänster).

Teknikföretagens enkla modell där KPIF-inflationen - förutom en stark tendens att bita sig fast - beror på utvecklingen på arbetsmarknaden, oljepriserna och kronkursen, antyder att inflationen kommer att falla ytterligare de närmaste månaderna.[1] Därefter pekar modellen mot en måttlig uppgång under H2 2021.

Notera att vår modell, ”by construction”, inte har förmått att fånga upp alla avvikande effekter på prisutvecklingen som beror på nya konsumtionsmönster under Coronakrisen. Ett exempel är den ovanligt stora prisökningen på hyrbilar i juli, med 68 procent jämfört med juli förra året, som bidrog med hela 0,3 procentenheter till inflationstakten i juli. Denna kraftiga prisökning kunde inte fångas i någon prognosmodell, men vi har räknat med att den var tillfällig eftersom vi kopplar den till att betydligt fler valde att semestra och resa inom Sverige i juli på grund av pandemin.

Riksbankens prognos i september målar upp en helt annan bild av prisutvecklingen än den vi nu ser och som vår modell visar framåt. Enligt Riksbanken ska KPIF ta fart och nå två procent redan i april 2021 för att sedan hoppa ner till under en procent nästa sommar (se bild ovan till vänster).

Med tanke på att stora delar av tjänstesektorn och handeln fortfarande befinner sig i olag måste man vara ödmjuk inför nya överraskningar, men Riksbankens KPIF-bana förefaller tveklöst något udda. Detsamma gäller Riksbankens bana för ”kärninflationen” (KPIF-XE), det vill säga KPIF exklusive energi. Också KPIF-XE föll rejält initialt under Coronakrisen, studsade överraskande upp under sommaren, för att falla tillbaka ordentligt i september (se bild ovan till höger). Teknikföretagens modell förutskickar att kärninflationen fortsätter att avta under det kommande året i spåren av en svag arbetsmarknad och de senaste månadernas rejäla kronförstärkning. Riksbankens bana indikerar tvärtom att kärninflationen ska studsa upp ordentligt den närmsta halvåret för att sedan falla tillbaka igen.

”Ingen” tror på att inflationsmålet uppfylls

Nya överraskningar kan självklart inte uteslutas men det mesta talar ändå för att inflationen kommer att befinna sig en bra bit under målet framöver, även om Riksbanken satsar på ett kortvarigt besök kring målet nästa vår. Minst lika intressant är att inte ens Riksbanken tror att inflationen når målet de kommande två åren (se bilder ovan). Det betyder i sin tur att det blir allt mindre relevant att basera pris- och lönesättning på inflationsmålet framöver. Bilden nedan visar tydligt hur inflationsförväntningarna på 1-2 års sikt nära följer inflationsutfallet.

Förväntningarna på 5-års sikt är mer trögrörliga men även här kan vi se att det finns en följsamhet: längre perioder med inflation under målet tenderar att trycka ner förväntningarna. Ju längre inflationen/inflationsprognoserna avviker substantiellt från målet, desto mer urholkas således trovärdigheten för penningpolitiken.

Utan korttidspermitteringar hade arbetslösheten varit ännu mycket högre

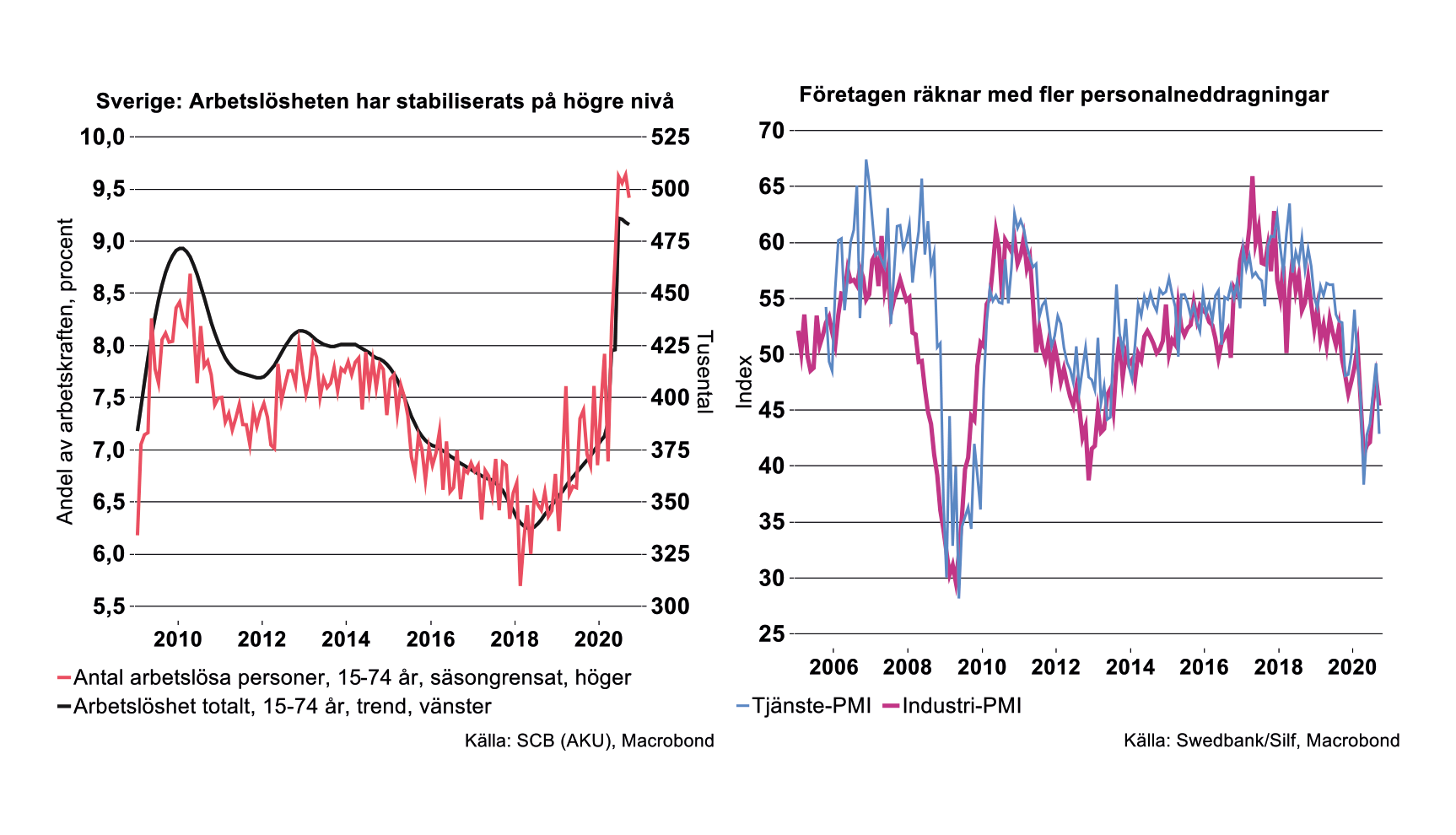

Det stora raset för Sveriges sysselsättning skedde i våras. Därefter har den stabiliserats på en kraftigt lägre nivå. I september var antalet sysselsatta 130 000 personer färre än i februari, innan effekterna av coronapandemin slog till mot sysselsättningen. Ungdomar står för drygt hälften av den minskade sysselsättningen hittills under pandemin.

Andelen arbetslösa har också stabiliserats sedan juni. I september uppgick antalet arbetslösa till omkring 500 000, vilket motsvarar ett arbetslöshetstal på 9,2 procent, enligt säsongsrensade och utjämnade data, se diagram till vänster nedan. Det är en ökning med 2 procentenheter jämfört med nivån i februari, motsvarande 111 000 fler arbetslösa. Ungdomar mellan 15 och 24 år står för 1/3 av ökningen.

Mycket talar för att de omfattande korttidspermitteringarna bidragit till att arbetslösheten stabiliserats. Enligt AKU var så många som 113 000 delvis, eller helt frånvarande från sina jobb under arbetsveckan i september på grund av permittering. Hittills, under april-september, har i genomsnitt drygt 170 000 personer totalt varit korttidspermitterade, enligt AKU. Med utgångspunkt i uppgifter från Tillväxtverket som hanterar ansökningarna om korttidsarbete med statligt stöd, bedömer vi att industrin svarat för drygt en tredjedel. Teknikföretag står för en relativt stor andel av permitteringarna, cirka 2/3 avpermitteringarna inom industrin.

Om vi antar att ca hälften av de drygt 170 000 personer som i genomsnitt totalt varit korttidspermitterade hade blivit arbetslösa om systemet för dessa permitteringar inte hade funnits, skulle arbetslösheten ha stigit med 85 000 fler arbetslösa. Allt annat lika hade andelen arbetslösa i så fall uppgått till 10,7 procent, alltså varit betydligt högre än i dag.

Frågan kvarstår ändå om arbetslösheten kommer fortsätta att ligga stabilt resten av året. Mot bakgrund av den andra vågen av smittspridning av covid-19 i Sverige och i andra länder bedömer vi att branscher, särskilt inom tjänstesektorn, fortsätter att drabbas av kraftigt lägre efterfrågan än normalt. De normala sambanden mellan lägre tillväxt än potentiell och arbetslöshet har i viss mån satts ur spel då åtgärder under pandemin motverkat att sambanden utlöser en högre arbetslöshet. Ju längre krisen pågår och företagens intäkter ligger långt under det normala för att täcka arbetskraftskostnader med mera, desto större blir risken för att krisåtgärderna inte kommer räcka till för att motverka ökad arbetslöshet.

Frågan är alltså hur länge företag kommer kunna behålla personal, även om de haft hjälp av korttidspermitteringar. Både inom industrin och tjänstesektorn räknar företagen med att dra ned på personal under fjärde kvartalet, vilket både inköpschefsindex samt den senaste KI-barometern indikerar, se diagram för PMI ovan till höger. De senaste PMI för industri- respektive tjänstesektorn från september pekar nedåt. Index under 50 tyder på att sysselsättningen minskar. Hittills visar PMI att neddragningarna varit mindre jämfört med under finanskrisen, vilket vi tackar korttidspermitteringarna i år för.

Dags för delårsrapporter

Nu börjar delårsrapporter strömma in. I veckan dök Getinge och Sandvik upp med sina rapporter för tredje kvartalet. I veckorna som följer kommer en rad av rapporter från övriga teknikföretag. Flertalet konjunkturindikatorer har återhämtat sig efter eländet under andra kvartalet. Det är knappast någon hemlighet att utfallen i delårsrapporter för tredje kvartalet kommer visa klart bättre siffror jämfört med andra kvartalet i år.

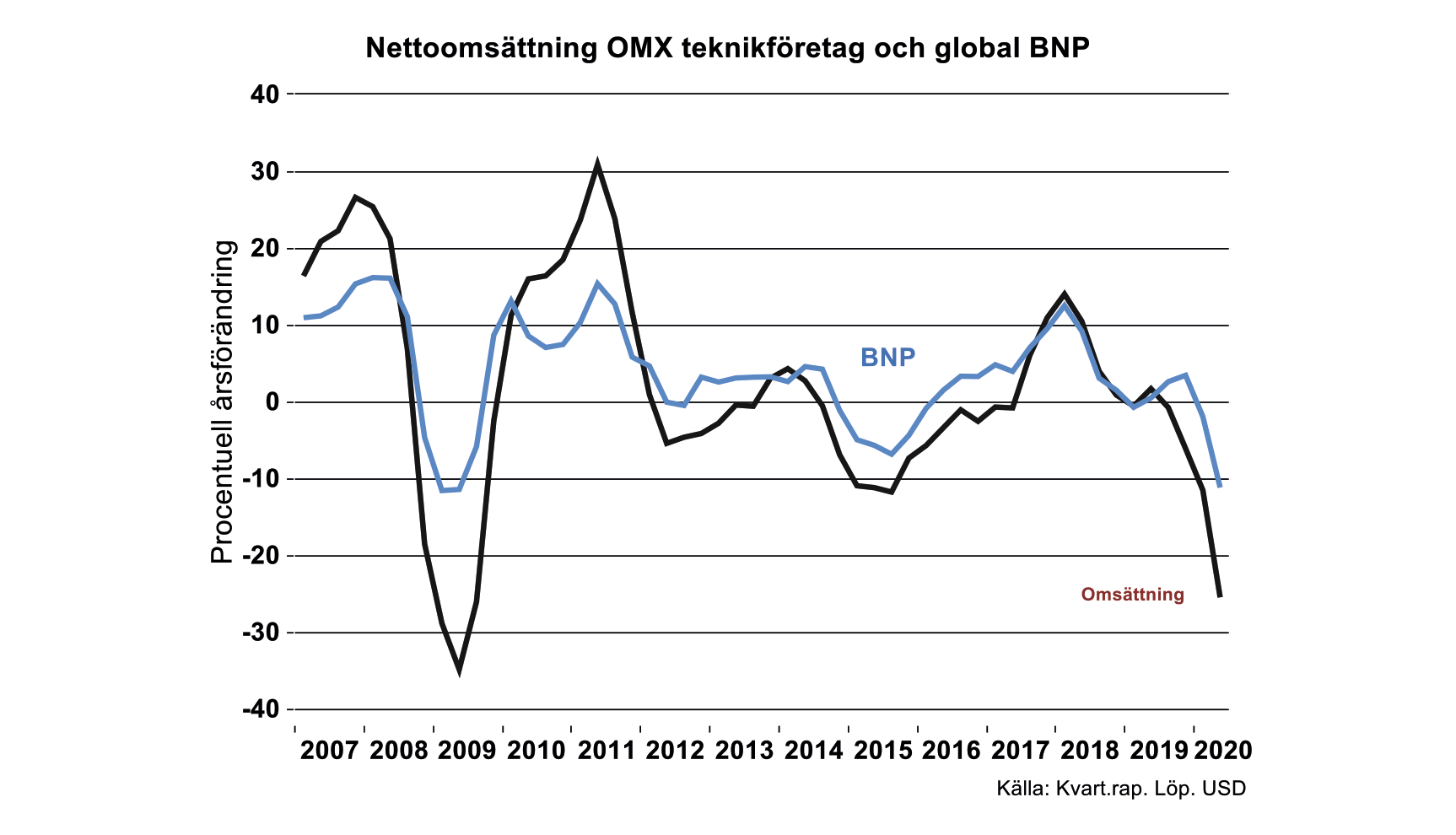

Andra kvartalet i år var ingen trevlig läsning. Försäljningen för 20 företag i teknikindustri noterade på OMX uppgick till 34 Mdr USD under andra kvartalet mot 45,6 Mdr andra kvartalet i fjol, en tillbakagång på nära 25 procent. Rörelseresultatet minskade samtidigt från 5,4 Mdr till 1,7 Mdr USD. Marginalerna är tunna i dagsläget med andra ord. Positivt är att vinsterna inte smälte ned i samma utsträckning som de gjorde under finanskrisen 2009 när flertalet av företagen gjorde brakförluster.

Att rörelsevinsten minskar dramatiskt i tider av elände är ganska självklart. Det är en hel del av företagens kostnader som inte hinner anpassas när försäljning och efterfrågan minskar abrupt. Givet att världen inte börjar snurra i gammal god takt än på ett tag och försäljningen därmed inte förväntas tillta remarkabelt, följer erfarenhetsmässigt en saneringsvåg av företagens kostnader framöver, allt annat vore tjänstefel.

Som BNP

Det är intressant att notera att försäljning/nettoomsättning för de 20 följer utvecklingen i global BNP, se diagram nedan. Detta är knappast förvånande. Sverige är en liten marknad och merparten av försäljningen hamnar i andra länder eller alltifrån Albanien och Kuba till Tyskland och Östtimor. Med knappt 100 000 anställda i Sverige men med 5,94 gånger fler anställda i andra länder har de 20 naturligtvis därutöver en hel del produktion av varor och tjänster i andra länder till lokal försäljning eller för export. Har vi tur och världsekonomin kvicknar till som förväntat framöver kommer naturligtvis också försäljningen igång. Aktiemarknaden tycker i alla fall att vi kan lämna det mesta av eländet därhän och OMX-företagens börsvärde har ökat med 47,9 procent sedan botten i mars i år. Det är inte mycket att skryta med då börsvärdet samtidigt bara ökat med 11.5 procent sedan högkonjunkturen första kvartalet år 2018. Hur var det nu igen? Aktiemarknaden har diskonterat två av de senaste sex recessionerna eller var det tvärtom?

Ordningsmannen säger emellertid att man inte bör blanda ihop försäljning med BNP. BNP visar ju förädlingsvärde. Begreppen är två skilda saker och försäljningsvärdet kan bli uppblåst hur många gånger som helst beroende på hur värdekedjor är utformade. För att undvika att uppblåsta försäljningsvärden hamnar i BNP-måttet och för att kunna jämföra olika produktionsprocesser används i stället förädlingsvärde, med andra ord försäljningsvärdet avräknat värdet av alla inköpta varor och tjänster. Men samtidigt visar data på att förädlingsgraden (förädlingsvärde/försäljningsvärde) är påfallande konstant över tid, inte bara för de 20 utan också för hela branscher, vilket medför att försäljningen ändå är en inte helt tokig indikator på hur även förädlingsvärdet kan utvecklas.

En del men inte alla av de 20 förvärvar och knoppar av verksamheter i ganska hög grad. Borde inte det skapa en massa mervärde som gör att man kan växa uppåt skyarna? Nej inte nödvändigtvis. Det som knoppas av eller förvärvas visar också samvariation med global tillväxt. I en del fall tillkommer därutöver ibland hiskeliga kostnader för att få förvärven att fungera hyggligt i en ny koncernstruktur, i andra fall glider de in till ringa kostnader i koncernstrukturen, ungefär lika lätt som skidor behandlade med flourvalla glider i den finaste snö.

Vi tar oss en titt på förädling

Som framgår av tabellen nedan växer förädlingsvärdet för OMX-företagen i det närmaste som global BNP över tid. Det är ändå en liten skillnad då OMX växer 0,2 procent långsammare per år i genomsnitt mellan 2000-2019. Det gick bra mellan år 2000-2015 då förädlingen ökade mer än BNP om än marginellt. Därefter har det varit lite trögare. Om vi däremot exkluderar det sämsta företaget bland OMX i tabellen nedan, ser det lite bättre ut. Då växer förädlingsvärdet lite mer än global BNP 2000-2019, om än inte exceptionellt mycket.

Det är svårt att växa snabbare än global BNP. Under en del perioder går det lite snabbare, under andra perioder lite långsammare. Något företag kan vara framgångsrikt, ett annat är det inte. En liten tröst kanske också är att global industri inte orkar växa snabbare än global BNP vare sig i volym eller värde sedan år 2000 utan växer i stort sett i samma takt. Däremot kan industrin i enskilda länder växa snabbare, som i Sydkorea eller Kina.

|

Förädlingsvärde Mdr USD |

2000 |

2015 |

2019 |

|

Teknikkoncerner OMX |

27,4 |

60,8 |

66,2 |

|

Global BNP |

32 816 |

71 056 |

83 116 |

Källa: Års.redo. W-Banken

Dessvärre kan vi bara följa förädlingsvärde för 17 av de 20 OMX-företagen sedan år 2000. Förädlingsgraden för de 17 är relativt konstant under perioden eller omkring 37,5 procent i genomsnitt (mellan 36,2 och 38,9 procent). Nivån i enskilda företag skiljer sig naturligtvis åt. Förädlingsvärde enligt nationalräkenskaper (BNP) behöver inte fullständigt överensstämma med det förädlingsvärde som företag rapporterar i sina ekonomiska räkenskaper eller värdet av nettoomsättning/försäljning avräknat värdet för inköpta varor och tjänster. Begreppet baseras ändå på samma teori. På kvartalsbasis rapporterar inget företag förädlingsvärde. Inte bara globala BNP-skattningar innehåller felmarginal, även företagens räkenskaper kan friseras i någon mån. För globala BNP-data mätt för olika branscher, se UN Annual National Accounts. Tillväxten i global BNP var i genomsnitt fem procent per år 2000-2019, men har växlat ner till fyra procent per år 2015-2019.

De 20 utgörs av Alfa Laval, Atlas Copco, Epiroc, Assa Abloy, Telefonaktiebolaget Ericsson, Electrolux, Husqvarna, Haldex, VBG, Autoliv, Lindab, Saab, SKF, Volvo, Sandvik, Trelleborg, Nibe, Hexagon, Fagerhult och Beijer Alma.

[1] Vi utgår ifrån att arbetslösheten stiger någon ytterligare tiondel de närmaste månaderna för att sedan långsamt glida ner mot cirka 8,5 procent under 2021. Vi utgår vidare ifrån att (Brent)oljepriset ligger kvar kring nuvarande nivå på 42$ per fat.