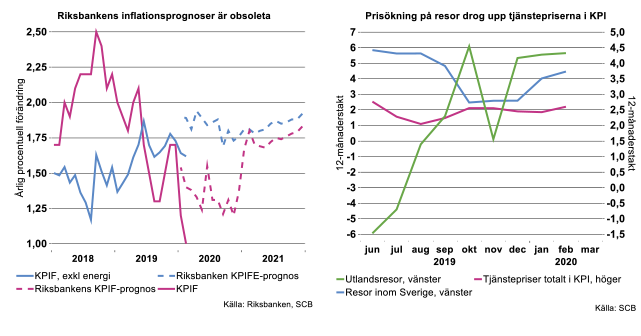

Inflationsdata för februari bekräftar bilden att inflationen fortsätter att snabbt avlägsna sig från Riksbankens 2-procentmål. KPIF-inflationen hamnade på 1 procent att jämföra med Riksbankens februariprognos på 1,54 procent (se bilden nedan till vänster). Det mesta tyder nu på att inflationen kommer att falla ytterligare, förmodligen en bra bit under en procent under de kommande månaderna. Visserligen står energipriserna för en stor del av överraskningarna men även rensat för energi var inflationen en bra bit under Riksbankens senaste prognos (1,6/1,9).

Stigande tjänstepriser

Vissa delar av varukorgen visade dock relativt stora prisökningar. Tjänstepriserna accelererade ytterligare i februari, till en årstakt på 2,6 procent (se bilden ovan till höger). Prishöjningar på resor, både till utlandet och inom Sverige, var ovanligt stora för att vara i februari. Det kraftigt minskade resandet till följd av coronavirusets utbredning syns alltså ännu inte i KPI, men kan väntas slå mot priserna från och med mars. Omfattande avbokningar av resor, särskilt till utlandet, från mars och framåt kan förväntas slå mot priserna framöver. Kommande prisfall kommer alltså dra ned tjänstepriserna och bidra negativt till kommande inflationsutfall.

Även priserna på restaurangtjänster fortsatte att stiga i februari, med 3,1 procent i årstakt, och bidrog med 0,2 procentenheter till inflationstakten på 1 procent. Spridningen av coronaviruset verkar ännu inte i februari slagit igenom på hushållens restaurangbesök, men kan väntas börja synas från mars, då risken för allmän spridning av viruset höjdes avsevärt. Hushållens konsumtion inom restauranger, caféer, hotell och annan övernattningsservice steg ännu i januari, med 3,1 procent i årstakt kalenderkorrigerat, enligt SCB:s månadsindikator för hushållens konsumtion.

Arbetslösheten gick upp främst för utlandsfödda

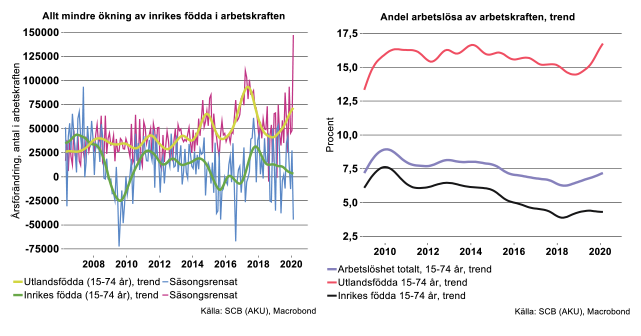

I februari steg arbetslösheten i Sverige till 7,6 procent, säsongsrensat, enligt SCB:s Arbetskraftsundersökning (AKU). Genomsnittet för årets två första månader ligger på 7,4 procent. Andelen arbetslösa av arbetskraften har gradvis ökat, från 6,3 procent 2018. I februari steg den särskilt för utlandsfödda, till hela 18,5 procent, säsongsrensat. Månadsstatistiken har blivit skakigare med ett mindre urval i AKU, men trenden är tydligt uppåt för utlandsfödda (se diagram nedan till höger). För inrikes födda har arbetslösheten ökat i betydligt mindre grad och låg i genomsnitt på 4,3 procent under januari-februari.

Samtidigt fortsätter trenden med ett ökat inflöde av utrikes födda i arbetskraften medan inflödet från inrikes födda blir allt svagare (se diagram nedan till vänster). För inrikes födda handlar trenden om ett allt svagare inflöde av yngre arbetskraft upp till 54 år. Inflödet från äldre, i åldrarna 55-74 år har visserligen ökat sedan 2016, men ökningen har inte kompenserat för den avtagande ökningstakten för yngre generationer. För utrikes födda kommer betydligt fler in i arbetskraften, men en stor andel av dem kommer inte omedelbart in i arbete. Utvecklingen påverkas också av den svagare konjunkturen där flera branscher räknar med fortsatta neddragningar, både inom industrin och tjänstesektorn. Coronakrisen kommer att förvärra läget för fler branscher, som resebyråer, hotell, restaurang med flera, men i vilken grad det kommer leda till neddragningar även där kommer visa sig i statistiken längre fram.

Investeringsvaror påverkas

Affärsläget i global tillverknings- och teknikindustri började se lite bättre ut vid årsskiftet efter resan utför sedan högkonjunkturåret 2018. Visserligen minskar industriproduktionen globalt exklusive Kina i årstakt för närvarande, men populära konjunkturindikatorer för tillverkningsindustrin började visa lite mindre negativt utfall här och där i slutet av fjolåret och i början av året jämfört med hösten i fjol. Dessvärre har nu rädslan och osäkerheten för vad globala farsoter kan ställa till med återigen skjutsat ner olika indikatorer, exempelvis inköpschefers index globalt, till bottennivåer. Bättre utfall i affärsaktivitet än tillverkningsindustri visar dock tjänstesektorn ännu så länge särskilt i Euroområdet och USA. Det är naturligtvis bara en tidsfråga innan mindre optimism börjar göra sig gällande även här.

Även prissättningen på andrahandsmarknaden för eget kapital, populärt kallat börsen, återspeglar lite sämre tider. Över tid växer globalt börsvärde ungefär som globalt driftsöverskott, men där börsvärdet är bipolärt. Det är perioder av glädjefnatt när tillväxten i börsvärde är betydligt högre än tillväxten i driftsöverskott, samtidigt som det finns perioder av depressiv utveckling där motsatsen gäller. I ekonomiskt statistiska termer används ibland felkorrigeringsmodeller för att beskriva detta fenomen. Förr eller senare gäller fundamenta även om denna period kan vara påfallande kort. Globalt orkar inte driftsöverskottet med att uppgå till mer än ca 45 procent av BNP (ca 36 000 Mdr USD i dagsläget) även om utvecklingen av denna andel ibland är föremål för akademisk debatt.

I tider av osäkerhet påverkas främst investeringsbeslut negativt. Företag och hushåll har att bestämma förväntad avkastning och förväntade kostnader vid inköp av varaktiga varor. Förväntade framtida kapitalkostnader kan vara hyggligt lätt att kalkylera, det finns marknader som prissätter detta. Däremot är det vanligtvis lite mer knepigt att skatta förväntad avkastning. För ett företag beror förväntad avkastning på om ny kapitalutrustning verkligen kommer att bidra till inbesparade kostnader och /eller att de produktionsvolymer man har som bas i investeringskalkylen verkligen infrias. Då investeringsvaror ska användas under en längre period är man hänvisad till att bedöma framtiden. Man kan bedöma fel och förväntad produktion behöver inte överensstämma med framtida faktisk produktion.

När förväntade produktionsvolymer blir sämre än man tänkt sig läggs vanligtvis investeringar på is, dock inte alla projekt. Företag och hushåll investerar även i dåliga tider, men vanligtvis är det bara den eller de mest lönsamma investeringarna som genomförs och inte alla projekt som tidigare var planerade. Tre stycken flerspindliga fleropmaskiner som planerats i investeringsbudgeten kanske blir en eller ingen alls eller en billig begagnad. Hushållen köper den nya DUX-sängen eller byter personbil om något år eller två i stället för i dag och sliter på det man har. Eller köper en budgetsäng on-line, levererad till hemadressen från ett stort multinationellt möbelvaruhus. Hushållen blir vanligtvis mer investeringsbenägna först när risken att bli uppsagd från sitt arbete minskar. Vissa varor däremot som inte är varaktiga, som falukorv eller nötfärs, visar små variationer i efterfrågan jämfört med varaktiga varor. I sämre tider köper man kanske lite mer nötfärs i stället för högrevsfärs eller lite mer korv med mindre än 70 procents köttinnehåll (se bild nedan).

En smäll på ett redan svagt läge

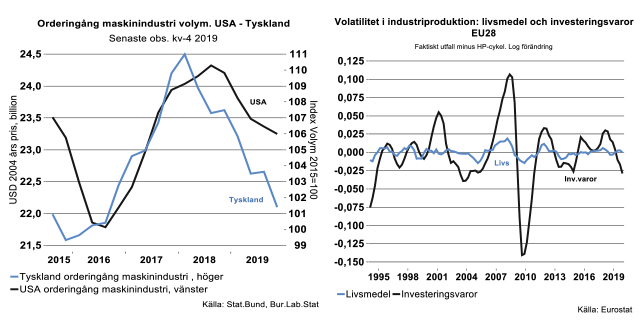

Efter investeringsboomen 2017-2018 har utfallet i orderingång för investeringsvaruindustrin varit avtagande i snart två år inom EMU. I USA kom nedgången några kvartal senare (se bild neda). Dessvärre kommer nu återigen en negativ smäll på grund av den världsomspännande spridningen av coronaviruset när affärsläget redan varit på nedåtgående i över två år samtidigt som det fanns tendenser till att det inte skulle bli mycket värre än så här. Många tidigare tagna investeringsbeslut läggs nu på is och skjuts upp. Några kvartal framöver kommer efterfrågan på investeringsvaror bli klart lägre än vad vi räknat med tidigare.

Inköpschefen, produktionschefen och doktorn

Det är ändå inget ont som inte för något gott med sig. Supply chain risk management, ett ämne som fått högre status av olika skäl och nu även av medicinska de senaste åren, kommer bidra till mer effektiva lösningar än tidigare och som ger lägre totalkostnad när alla parametrar är skattade som exempelvis energi-, transport- och miljökostnader, kvalitet eller leveransprecision. Förr eller senare går det också att räkna hem tidigare icke motiverade investeringar, givet att företagen återställt sina vinster. Behovet att ersätta äldre utrustning finns alltid i varierande grad. Global ekonomi kommer också hitta nya metoder att producera, marknadsföra eller tillhandahålla varor och tjänster på marknaden som man inte tänkt på tidigare.

Viktigast av allt är kanske om doktorn får bestämma. De samhällsekonomiska vinsterna kan öka markant framöver om vi tvättar händerna oftare och petar mindre i näsan med fingrarna.

Fotnot

Ett företag tenderar att öka sin kapitalstock så länge som marginalprodukten av kapital är högre än dess marginalkostnad. Marginalvillkoren från ett traditionellt produktionssamband säger att kapitalstocken tenderar att öka så länge som bruttovinst/kapitalstock > kostnaden. Bruttovinst/kapitalstock motsvaras i företagsekonomiska termer av avkastning på kapital.

Driftsöverskott i nationalräkenskapssystemet kan närmast jämföras med resultat före avskrivningar i företagsekonomiska termer. Alla världens företag är naturligtvis inte noterade på någon aktiemarknad.