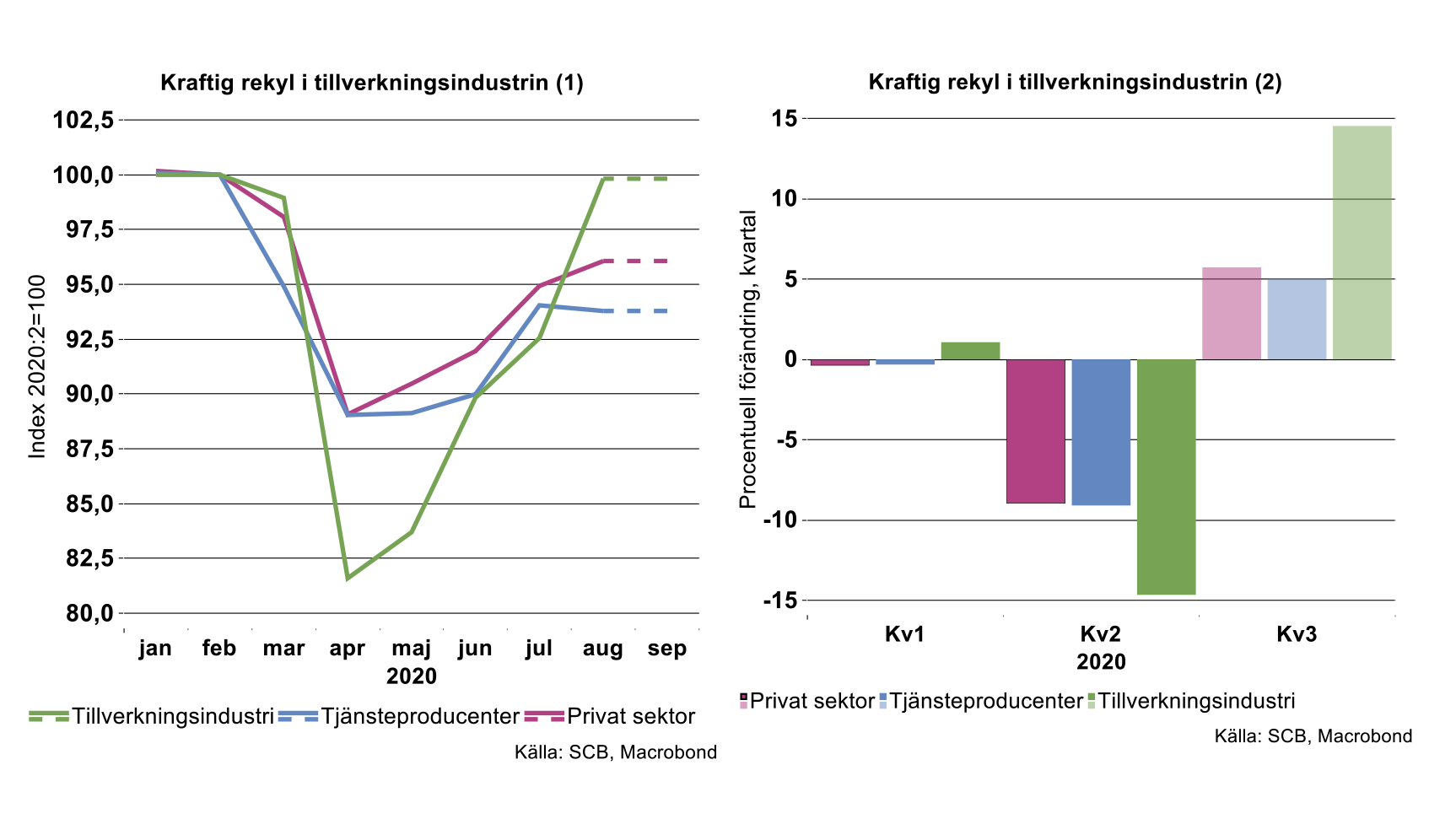

I bilderna nedan har vi antagit att produktionen i tillverkningsindustrin, tjänstesektorn och näringslivet totalt var oförändrad mellan augusti och september (se bilden nedan till vänster).

Detta skulle innebära att industriproduktionen, som i augusti ökade med hela åtta procent över månaden och därmed återhämtat hela vårens ras, under tredje kvartalet ökade med 14,5 procent jämfört med andra kvartalet (se bilden ovan till höger). Tjänsteproduktionen har inte alls studsat tillbaka med samma kraft utan växer med fem procent under kvartalet och planar ut sex procent under februari månads nivå. För näringslivet totalt visar denna övning en kvartalsökning med knappt sex procent och en utplaning fyra procent under februari månads nivå.

Nu är det osannolikt att produktionen står still i tillverkningsindustrin respektive tjänstesektorn under september - mer sannolikt är en fortsatt om än mindre ökning i industrin och ett fortsatt fall i tjänsteproduktionen – men för näringslivets totalt kanske vi inte hamnar helt snett. Månadsprofilen för näringslivets produktion har haft en tydlig ”gummibandsprofil” med en måttlig ökning i maj-juni, en topp i juli och rejäl avmattning i augusti. Mycket talar för en fortsatt avmattning under hösten-vintern i takt med att sommarens bränsle till diverse inhemska sektorer bränns av (se analys på annan plats i denna veckas nyhetsbrev). Teknikföretagens övergripande bild står sig således, med en tydlig avmattning under loppet av fjärde kvartalet efter en häftig rekyl under (inledningen av) tredje kvartalet.

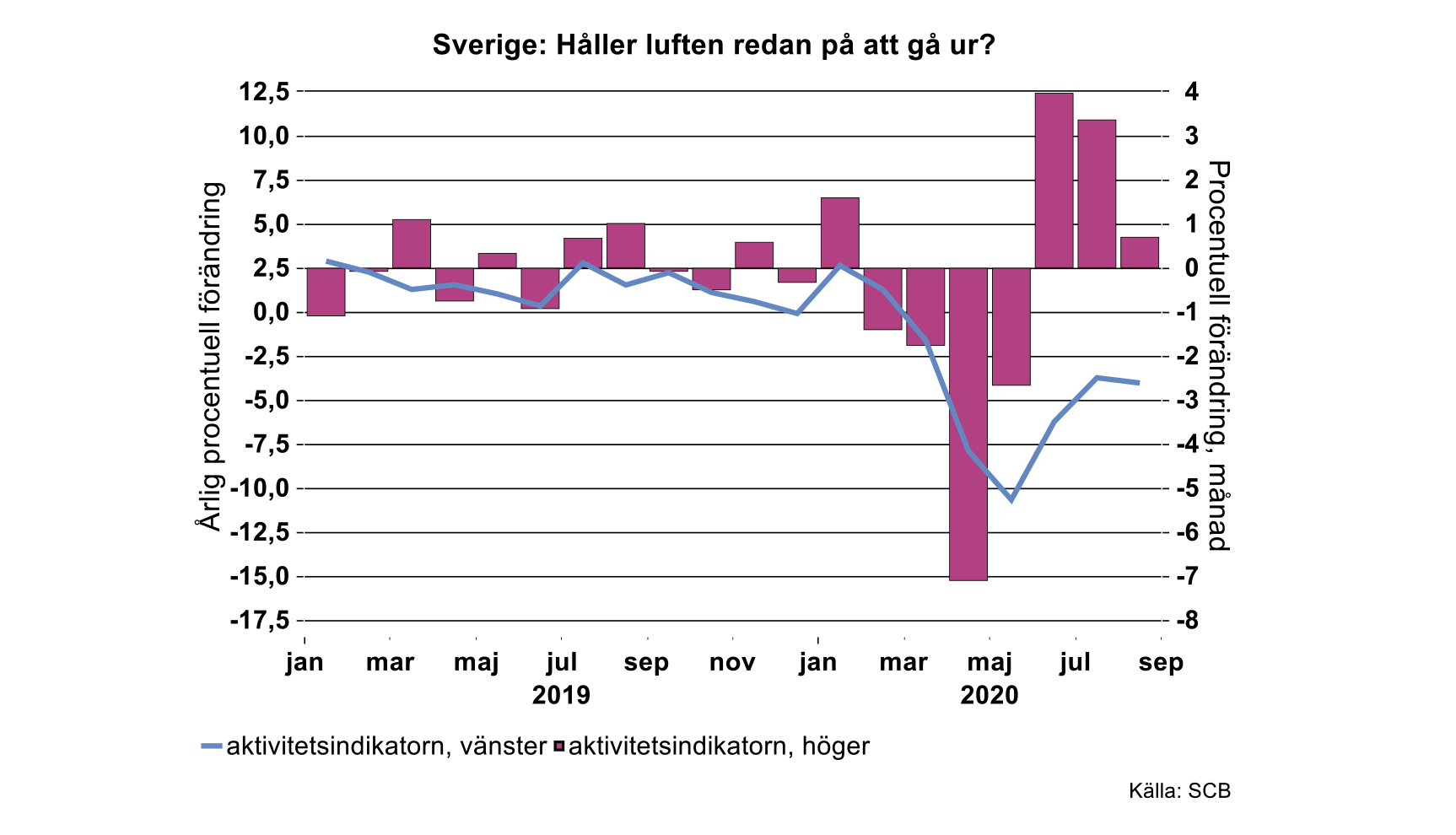

En annan lite oroande indikation i samma riktning är den kraftiga inbromsningen i SCB:s aktivitetsindikator för augusti. Efter att ha ökat med 4/3,4 procent i månadstakt i juni-juli noterades endast 0,7 procent i augusti (se bilden nedan). Det betyder att indikatorn fortfarande ligger fyra procent under nivån för motsvarande månad 2019. Mycket talar för att aktiviteten kyldes av ytterligare under september, exempelvis i takt med att svenskarnas ”hemestrande” och ”hemmasnickrande” definitivt parkeras för hösten.

Som förväntat

Utfallen i månadsdata för industriproduktionen i Sverige t.o.m. augusti visar att våra kvartalsprognoser håller ganska bra. Men trots ett förväntat starkt andra halvår i år i jämförelse med första halvåret bedöms fortfarande Sveriges industriproduktion minska med tio procent i volym i genomsnitt i år för att öka med åtta procent nästa år, se även vår konjunkturöversikt från september i år. Utan allt för omfattande negativa ekonomiska slumpstörningar det kommande året förväntas dock tillväxttakten i Sveriges industriproduktion växla ner och närma sig den underliggande tillväxtpotentialen på i runda slängar två procent per år under andra halvåret nästa år. Av årets studsar blir det inte mycket kvar, utan de procentuella tiondelarnas kvartal kan vara tillbaka om vi har tur.

Bakom data för Sveriges industri i augusti bidrog kemi- och läkemedelsindustrin å det grövsta. Produktionsnivån i augusti ligger här hela 26 procent högre än augusti i fjol och den ökade med hela 15,5 procent mellan juli och augusti. Skulle vi exkludera dessa siffror var det ändå ett bra utfall i augusti då teknikindustrin bidrog positivt. Exklusive kemi och läkemedel ökade industriproduktionen med 6,5 procent mellan juli och augusti men låg 3,5 procent lägre än augusti i fjol. Klart bättre siffror än det eländiga andra kvartalet i år, både sekventiellt och i årstakt!

När data för september dyker upp om en månad förväntas utfallet för teknikindustri i Sverige gå ungefär som vi förväntar oss, med andra ord ett rejält produktionslyft mellan andra och tredje kvartalet. Produktionsnivån i teknikindustri förväntas därutöver fortsätta upp mellan tredje och fjärde kvartalet i

år, men i betydligt lägre takt. I genomsnitt blir det ändå hemskt negativa siffror för produktionstillväxten i Sveriges teknikindustri i år som följd av kollapsen under första halvåret, se även vår senaste konjunkturöversikt. Teknikindustrin har ändå lyckats lämna ett svart hål bakom sig vilket inte är så enkelt. Erfarenheten av ekonomiska svarta hål tyder dock på att de inte är lika elaka som de som florerar i universum. Vid ekonomiska chocker betingat av hälso- eller andra faktorer har ekonomier ändå en tendens att kvickna till ganska snabbt, men med sur eftersmak många gånger. Se även Teknikföretagens konjunkturprognos från maj 2020.

Visst vore det trevligt om det inte blir en så pass djup tillbakagång i år som vi skisserar på i dagsläget och en ännu högre skjuts uppåt nästa år. Men det är fortfarande många faktorer som ska falla på plats för att vi ska få ihop de tillväxtsiffror vi för närvarande har antagit och osäkerheten är hög. Arbetslösheten måste ner och sysselsättningstillväxten öka på riktigt och inte hållas uppe med konstgjord andning, konsumentförtroende behöver komma tillbaka, företagens vinster är i akut behov av tillfrisknande med ökad investeringsvilja som följd, världshandeln måste komma igång ordentligt, EU-Brexit förhållandet behöver få ett utfall av något slag och folk måste fortsätta tvätta händerna ofta. Listan kan göras lång på faktorer som behöver rätas upp i Sverige och i världsekonomin.

Niedrig

Även Tysklands industriproduktion för augusti dök upp i veckan. Här har vi tidigare påpekat att det inte skulle bli speciellt mycket till acceleration jämfört med juli. Produktionen för personbilsindustrin i augusti som presenterades för över en månad sedan minskade nämligen en hel del jämfört med juli. Med effekter på leverantörskedjor i andra branscher inom industrin skulle bidraget från personbilar därmed bli negativt för hela den sammantagna industriproduktionen i augusti.

Så blev också fallet då industriproduktionen sammantaget minskade något mellan juli och augusti. Nedgången begränsades av att produktionen ökade något i maskinindustrin som är Tysklands näst största industribransch.

Personbilsproduktionen i Tyskland för september, som redan presenterats, ökade från augusti i begränsad omfattning. Givet att övriga delbranscher inom Tysklands industri inte kollapsar i september förväntas ett litet lyft i produktionsnivån från augusti till september för industrin sammantaget. I augusti låg industriproduktionen sammantaget tio procent lägre än augusti i fjol. I september händer inte mycket på den fronten, då produktionen mellan augusti och september ökade även i fjol. Jämförelsebasen är därmed relativt hög och produktionsnivån väntas därmed återigen ligga ungefär tio procent lägre än september i fjol.

Tysklands industri är minst lika beroende av internationell handel och global ekonomisk tillväxt som Sveriges industri. Givet vårt internationella scenario kan det komma att traggla på i rätt riktning även för Tysklands industri och dess ekonomi under resten av 2020 och nästa år. Det behöver Sverige då Tyskland är vår största exportmarknad.

Tjänstesektorn föll tillbaka i augusti efter andhämtning över sommaren

Produktionen inom den privata tjänstesektorn minskade med 5,5 procent i augusti jämfört med motsvarande period i fjol, i kalenderkorrigerade tal enligt SCB:s Produktionsvärdeindex (PVI). Det var en lägre årstakt än i juli, då den låg på motsvarande 3,9 procent. Tjänsteproduktionen minskade mellan juli och augusti, med 0,3 procent, säsongsrensat.

Om vi räknar på juli-augusti var tjänsteproduktionen 4,7 procent lägre än under motsvarande period förra året. Det är ungefär den storleksordning vi räknat med för hela tredje kvartalet (vår prognos i september visar -4,5 procent för tjänstesektorn tredje kvartalet i årstakt). Vi har för övrigt räknat med att tjänsteproduktionen kommer visa en ökning med drygt 3 procent mellan andra och tredje kvartalet, säsongsrensat. Alltså, en uppgång från det historiskt djupa fallet under andra kvartalet.

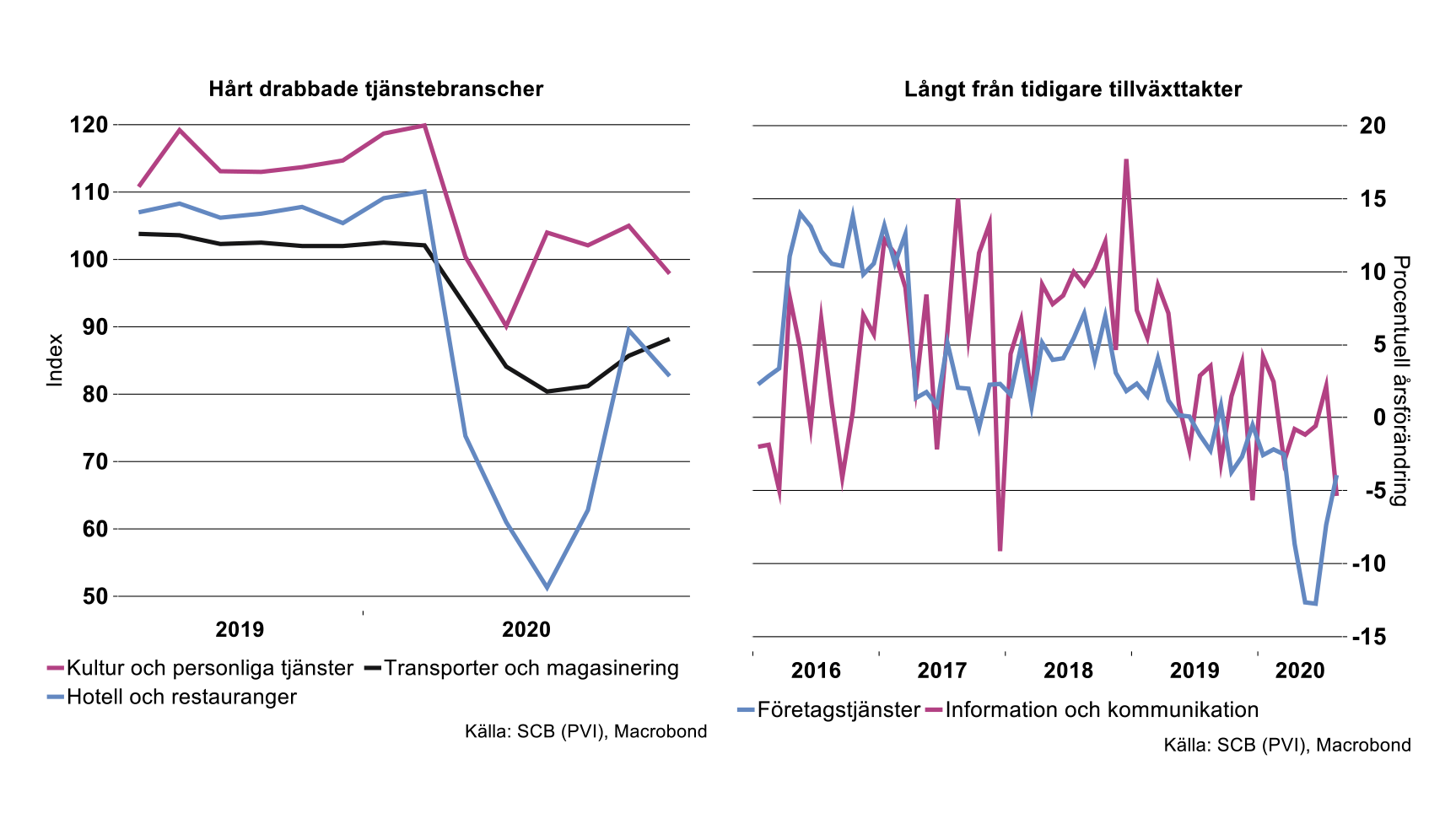

Flertalet tjänstebranscher visar en nedgång mellan juli och augusti, enligt PVI. De tungt vägande företagstjänsterna fortsatte uppåt, men i lägre takt jämfört med i juli. Samma sak gäller transporter och magasinering.

Vi har i våra prognoser för tjänstesektorn räknat med att det tidigare uppsvinget inom sällanköpshandeln under maj-juli skulle falla tillbaka efter semestrar och ökad återgång till arbete. Vi har i tidigare artiklar tagit upp kopplingen mellan uppsvinget för delar av detaljhandeln med ökad vistelse i egna hem i samband med korttidspermittering samt ”hemestrande”. Nu tyder nedgången för handeln i augusti på just detta. Enligt SCB var det främst minskad handel som gav det största negativa bidraget till näringslivets produktionsutveckling i augusti. Detaljhandeln utom med motorfordon visade -1,6 procent i årstakt, från att ha visat +1,3 procent i juli. Fallet mellan juli och augusti uppgick till drygt 2 procent.

Förutom handeln visar årstakten för hotell och restaurang ett större fall i augusti än i juli, -21 procent jämfört med augusti förra året. Efter ett uppsving i juli, som säkert kan kopplas till ökat ”hemestrande”, föll PVI för branschen i augusti från föregående månad, med 7,6 procent, säsongsrensat, se diagram nedan.

Dessutom föll branschen Information och kommunikation tillbaka i augusti, från en ökning med 2,2 i årstakt i juli till -5,4 procent i årstakt i augusti, se diagram ovan. Här ingår bland annat utgivning av programvara samt datakonsulternas produktion. Vilka delar av hela branschen som drog ned dess produktion redovisas dock inte av SCB. Vi har i tidigare artiklar visat att även datakonsultbranschen drabbats hårt av coronakrisen och att datakonsulternas förväntningar på efterfrågan hittills under tredje kvartalet inte riktigt infriats. Det går dock inte att utläsa om det är datakonsulterna som bidragit till fallet i augusti för Information och kommunikation.

För övrigt visar hårt drabbade branscher, som transporter respektive personliga och kulturella tjänster inga tecken på en snar återhämtning. Årstakterna för dessa branscher låg i augusti på nära minus 15 procent respektive minus dryga 18 procent. Produktionsnivåerna låg i augusti långt från nivåerna i februari, innan krisen drabbade dessa branscher, se diagram till vänster ovan.

För helåret 2020 har vi räknat med att tjänsteproduktionen inom näringslivet kommer att minska med omkring 4 procent jämfört med förra året. Mot bakgrund av den andra våg av smittspridning vi nu ser i både Sverige och andra länder räknar vi med att större delen av tjänstesektorn kommer fortsätta sin kräftgång, bland annat på grund av fortsatta restriktioner kring resande, folksamlingar och events, etcetera. Se vidare Teknikföretagens prognosuppdatering från september.

Hushållen bidrar till den svagare tillväxten

Det var främst ett större fall för hushållens konsumtion i årstakt som drog ned aktiviteten i hela Sveriges ekonomi i augusti, vilket SCB poängterar, och om man räknar aktiviteten från produktionssidan var det främst tjänstesektorn som förklarar nedgången i årstakt för aktiviteten i hela ekonomin (se tidigare redovisning av aktivitetsindikatorn i detta nyhetsbrev). Aktiviteten var 4,0 procent lägre i augusti 2020 än i augusti 2019, i kalenderkorrigerad volym.

SCB:s indikator för hushållens konsumtion visar mycket riktigt en svagare utveckling i augusti jämfört med närmast föregående månader. Jämfört med juli steg konsumtionen med endast 0,3 procent, säsongsrensat, efter ett par månader med betydligt starkare tillväxttal kring 3,5 procent i juni-juli. Särskilt konsumtionen av kläder och skor samt inom restaurang och hotelltjänster låg ännu i augusti långt under motsvarande nivåer förra året, omkring 16 procent lägre.

Hittills i år har hushållens konsumtion minskat med 4,7 procent jämfört med januari-augusti 2019, kalenderkorrigerat, enligt indikatorn. Vår prognos visar ett något mindre fall för helåret 2020 på -4,3 procent, då vi räknar med en gradvis uppgång från det djupa fallet under andra kvartalet.