Även KI-barometerns konfidensindikator för tjänstesektorn har visat en gradvis fallande trend under de senaste åren och signalerade redan i november 2018 att verksamheten i tjänstesektorn började utvecklas sämre än det historiska genomsnittet, se diagram nedan. Den senaste barometern visar inte några tecken på att konjunkturen vänt för tjänsteföretagen utan pekade fortsatt nedåt i december.

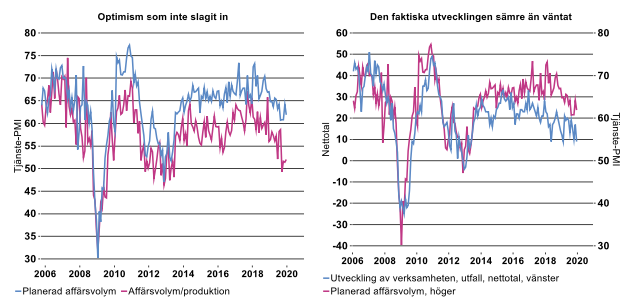

Hur ska vi då tolka uppgången i PMI-tjänster i december? Swedbank pekar på att företagens affärsplaner är fortsatt expansiva, även om riskerna på nedsidan är stora. Företagen har planerat för en stabil affärsvolym under de närmaste månaderna, trots svagare orderingång. Den faktiska utvecklingen för affärsvolymen har dock varit sämre än den planerade, se diagram till vänster nedan. Från att planer och utfall för affärsvolymen tidigare år ha stämt relativt väl har planerna sett ljusare ut än utfall under de senaste åren. Kan någon ny faktor börjat spela in som inverkat på affärsvolymen under de senaste åren? Som att konkurrensen från utländska tjänsteföretag ökat? Det skulle i sådant fall stämma bra med det ökade trycket nedåt på tjänstepriser under senare år jämfört med tidigare högkonjunkturer.

Skillnaden mellan förr och senare år syns även tydligt då vi jämför den planerade affärsvolymen enligt PMI-tjänster och KI-barometerns utfall för tjänsteföretagens verksamhetsutveckling, se diagram till höger nedan. Fram till och med 2013 följdes dessa indikatorer nära åt, men från och med 2014 har de gått isär, då KI-barometern tidigare fångade in den allt svagare utvecklingen i tjänstesektorn.

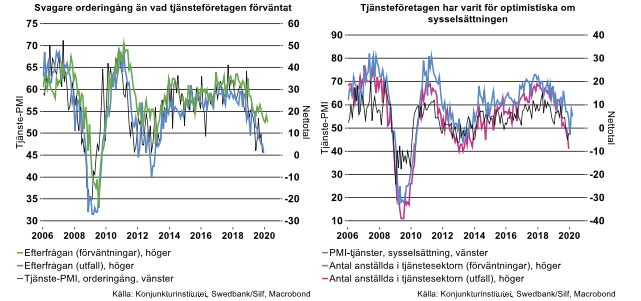

Tjänste-PMI har ändå fångat in den allt svagare orderingången för tjänsteföretagen, särskilt från slutet av 2018 och under 2019, se diagram till vänster nedan. Här har däremot tjänsteföretagen varit för optimistiska i sina förväntningar om efterfrågan i sina svar i KI-barometern. Den faktiska efterfrågan har utvecklats betydligt sämre än förväntat under det senaste halvåret, se diagram till vänster nedan. Det skulle också kunna förklara varför tjänsteföretagen även varit för optimistiska om sysselsättningens utveckling, se diagram till höger nedan. Enligt KI-barometerns utfall har antalet anställda till och med börjat minska i slutet av 2019, då andelen tjänsteföretag som dragit ned på antalet anställda varit större än andelen som dragit upp antalet (då nettotalet i diagrammet är negativt). Företagens optimism om efterfrågan kan med andra ord ligga bakom varför de förväntar sig en viss uppgång i sysselsättningen i början av 2020. Om efterfrågan fortsätter att utvecklas sämre än förväntat kommer sannolikt utfallet för antalet anställda fortsätta att visa en svagare utveckling än den förväntade. Varken PMI-tjänster eller KI-barometern tyder nu på någon vändning uppåt i efterfrågan för tjänstesektorn, vilket talar för att företagen ännu är lite för optimistiska.

En av tjänstesektorns motorer har stannat

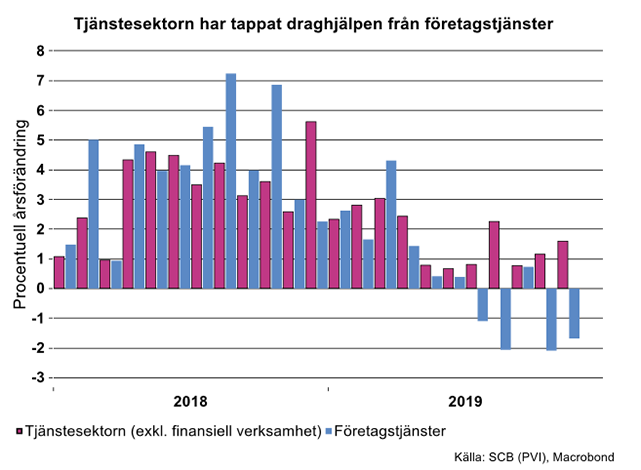

Nu har vi också fått siffror för tjänsteproduktionen (exklusive finansiell verksamhet) under januari till och med november 2019, som visar att tillväxten endast hade nått upp till hälften, 1,6 procent, av tillväxten under 2018 enligt SCB:s produktionsvärdeindex. Inbromsningen under 2019 förklaras i hög grad av de tungt vägande företagstjänsterna som bromsade in markant, se diagram nedan. I november låg produktionen inom företagstjänster 1,7 procent under nivån i november 2018, kalenderkorrigerat. Under januari-november jämfört med motsvarande period 2018 var produktionsnivån inom företagstjänsterna också lägre än 2018, 0,4 procent lägre. Därmed hade tjänstesektorn helt tappat det tidigare så starka bidraget från dessa företagstjänster, som under de starka åren 2016-2018 hade en tillväxttakt på hela 5,7 procent per år i genomsnitt och bidrog därmed starkt till hela tjänstesektorns produktionsökning.

Till företagstjänster hör företag inom juridik, ekonomi, vetenskap och teknik, uthyrning, fastighetsservice, resetjänster och andra stödtjänster. Deras andel av hela näringslivets förädlingsvärde ligger på nära 14 procent och enbart inom tjänstesektorn har de en andel på drygt en femtedel, varför de väger tungt för hela tjänstesektorns tillväxt.

Under förra året var det främst information och kommunikation samt handeln som bidrog positivt till tjänstesektorns tillväxt, med vardera 0,5 procentenheter. Tillväxten även för dessa branscher dämpades emellertid också under fjolåret från de föregående årens klart starkare tal. Till ökningen inom handeln under förra året bidrog partihandeln relativt starkt, men vi räknar dock med att dess tillväxt kommer att påverkas av den fallande industriproduktionen och visa allt svagare siffror framöver.