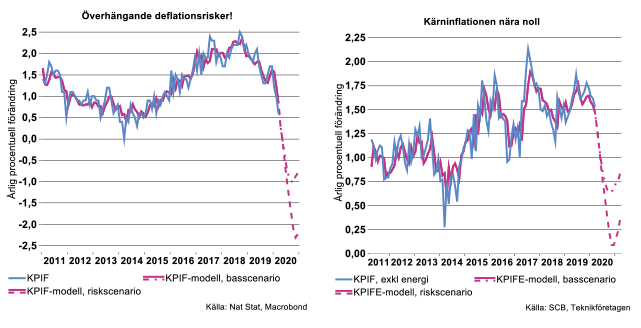

Mars-noteringen innebär att cirkeln nu är sluten, inflationen är tillbaka på de extremt låga takterna från 2013-2015 (se bilden nedan till vänster).

De streckade kurvorna visar de inflationsbanor som är förenliga med Teknikföretagens inflationsmodell, i två olika scenarier:

- arbetslösheten toppar runt 10 procent i sommar för att sedan sakta falla tillbaka och

- arbetslösheten fortsätter upp mot 12 procent i slutet av året för att sedan sakta falla tillbaka.

I bägge scenarierna antar vi att oljepriserna, den andra förklarande variabeln i modellen, är konstanta på dagens nivåer omkring 25 USD per fat. Oljepriset har rasat de senaste månaderna, delvis på grund av fallande efterfrågan i Coronakrisens kölvatten och delvis på grund av ett priskrig mellan stora producentländer. Visserligen blåstes nyligen eldupphör i priskriget vilket satte stopp för prisraset men ännu syns inga tecken på stigande priser. Skulle oljepriserna vända rejält uppåt skulle det innebära en något högre inflationsbana än i bilden nedan till vänster.

Som framgår indikerar modellen att inflationen rasar en bra bit under noll-strecket i bägge scenarierna.

Även inflationen rensat för energipriser (KPIFE) kommer att falla tillbaka rejält i bägge scenarierna (här antar vi att valutakursen är konstant på dagens nivå). I scenariot med högre arbetslöshet tangerar kärninflationen nollstrecket mot slutet av 2020, vilket skulle vara lägre än bottenrekordet från vintern 2014.

Flertalet prognosmakare inklusive Riksbanken, gör förmodligen likartade inflationsprognoser för närvarande. Frågan är om den svenska centralbanken verkligen kommer att kunna stå emot trycket att återigen sänka räntan under nollstrecket? Vi har tidigare argumenterat för att endast ett jordskred skulle kunna få Riksbanken att antingen sänka eller höja räntan. Det är möjligt att Coronakrisen är just ett sådant jordskred. Skulle Riksbanken välja att trots allt inte sänka reporäntan i detta läge måste man dra slutsatsen att regimen med inflationsmålsstyrning så som vi känner den slutligen har skrotats.

Nio Volvo försvinner

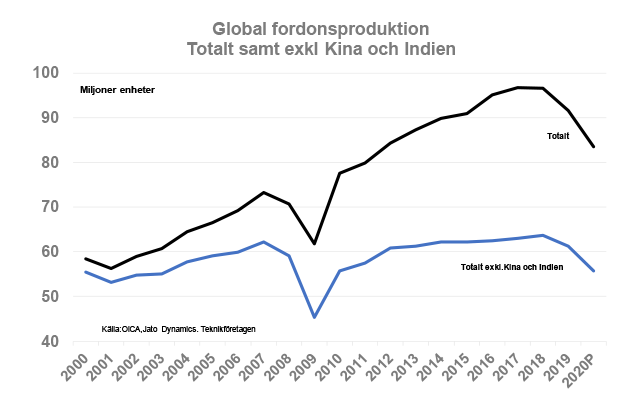

Fordonsindustrin är den sektor som kanske har påverkats mest av den globala virusinfektionen vi just nu bevittnar. Under fösta kvartalet i år har såväl fordonsproduktion som försäljning fallit dramatiskt och för i stort sett samtliga länder.

Denna nedgång har följt på ett redan svagt 2018-2019. En avmattning i den långsiktiga cykliska uppgången i försäljning i EU och USA inleddes redan år 2018 och tilltog allt mer i fjol. En övrig faktor har varit att Kinas befolkning inte är lika glada i att köpa fordon längre efter en fenomenal tillväxtresa de senaste femton åren. Därutöver är bilinnehavet i Kinas övre medel- och överklass numera högre per invånare än per invånare i Sundbybergs kommun. Marginalnyttan för de besuttna i Kina av ytterligare ett fordon blir därmed allt svårare att räkna hem.

I ett av våra scenarier (som vi menar är troligt) skattar vi att global försäljning av personbilar samt lätta och tunga kommersiella fordon minskar med åtta miljoner enheter från i fjol och hamnar på 84 miljoner enheter i år. En svindlande nedgång som inte är långt ifrån GM:s globala årsproduktion (knappt åtta miljoner enheter) eller knappt 9 ggr Volvo PV och Volvo LV globala produktion. Global fordonsindustri (ISIC 29) hade ett skattat produktionsvärde på cirka 4 050 Mdr USD, ett förädlingsvärde på 1200 Mdr och inköp från andra sektorer som stål, plast, gummi, kemikalier, textilier, revisorer, flygresor, konsulter, mässor, transporter m.m. på 2 850 Mdr USD i fjol. De indirekta effekterna i andra sektorer blir således också betydande.

Ett svårt första halvår i amerikansk tillverkningsindustri

Industriproduktionen i USA såg relativt bra ut under januari och februari i år med en begränsad tillbakagång i årstakt. Data för mars visade däremot den största månatliga tillbakagången sedan andra världskriget. Detta var också fallet för teknikindustri sammantaget och då har vi ändå bevittnat prischocker för råvaror, naturkatastrofer, finanskriser, storstrejker och terrorhandlingar. Nu stängde inte industrin helt och hållet under hela mars, utan en än större effekt lär dyka upp i data för april. Föga förvånande var nedgången som störst för fordonsindustrin och dess leverantörer, inte minst inom metallvaruindustrin samt inom gummi- och plastindustri. Även amerikansk maskinindustri hade en mycket svag månad med den största månatliga produktionsnedgången sedan dataserien startade. Detta som följd av nedstängning och komponentbrist. Därutöver är ju självklart få kunder till maskinindustrin intresserade av att köpa ny kapitalutrustning i dagsläget då deras efterfrågan och cash-flow tynat bort.

Inte bara mörker

Det fanns samtidigt inte enbart ett totalt produktionsmörker för amerikansk industriproduktion. Som vi i andra sammanhang påpekat finns vanligtvis alltid sektorer eller enskilt stora företag inom industrin som går ganska bra i den mån de inte påverkats av komponentstörningar. Exempelvis visade energirelaterad industriproduktion som elteknik samt livsmedelsindustri något av business as usual med ökad produktion både i jämförelse med februari i år och i jämförelse med mars i fjol. Även för läkemedelsindustrin ökade produktionen i mars jämfört med februari, även om den låg något lägre än mars i fjol.

Vi räknar med att industriproduktionen minskar än mer under innevarande kvartal jämfört med första kvartalet även om fordonsindustri flaggar för att försöka starta upp igen under slutet av april eller under maj.

Kraftigt upp i Kina

Kinas BNP-tillväxt minskade under första kvartalet i år, både i årstakt och i jämförelse med sista kvartalet i fjol. Data för Kina per kvartal är inte speciellt detaljerad, men de få siffror som rapporteras visar en omfattande minskning i investeringar och handel.

Det var modigt av statistikmyndigheten att redovisa en nedgång, då ekonomisk statistik från Kina varit under akademisk debatt under flera år för att vara tillrättalagd och allt för bra för att vara sann.

Så kallade inköpschefers index som presenterats för mars för några veckor sedan pekade på att det värsta skulle vara över för Kinas industri redan under denna månad. Fordonsproduktionen tilltog därutöver i mars eller till 1,42 miljoner enheter från 0,248 miljoner enheter i februari och indikerade därmed ett rejält lyft för sammantagen industriproduktion. Mot basis av så kallade korttidsdata räknade vi därmed med att produktionsnivån för industrin skulle närma sig produktionsnivån i december i fjol på index 206,5.

Utfallet hamnade på index 199,5 i mars där vi räknade med index 202,5 (index 2010=100). Detta innebar en minskning med 1,1 procent i årstakt, men kraftigt upp jämfört med februari i år, med 17,1 procent. Även produktionsnivån i Kinas teknikindustri tilltog rejält mellan februari och mars, inte minst med bidrag från fordonsindustrin. Jämfört med mars i fjol var dock nedgången 3,5 procent.

Inte bara mörker här heller

Ser vi till olika sektorer inom industrin är det inte heller här helt nattsvart. Tillverkning av IT-hårdvara går näst intill utmärkt om än inte lika starkt som under fjolåret. I mars ökade produktionen med 9,8 procent jämfört med mars i fjol. Lite kuriosa i media vittnar om stort sug efter IT-produkter för hemmakontoret i dagsläget. Samtidigt ligger komponenter och produkter för femte generationen av radiotelefoner i startgroparna och bidrar positivt.

För att citera statistikmyndigheten kommer ”andra kvartalet visa betydligt bättre siffror än första kvartalet”. Vi håller med, trots att efterfrågan på Kinas exportmarknader förväntas bli lägre än normalt ett bra tag framöver.

Fotnot: Produktion, förädling och inköpsvärden för global fordonsindustri är en bedömning av data från OECD, BEA, Japan Cabinet Office, Nat.stat.China och Eurostat. Det kan förefalla kryptiskt att produktionsvärdet ligger över 40 000 USD per enhet. En sådan skattning kan inte göras då output i denna sektor omfattar samtliga fordonsslag samt en del, men inte alla, avancerade komponenter. GM (Allmänna Motor) är inte världens största fordonstillverkare. På första plats hittar vi VW (summan av samtliga varumärken) följt av Toyota och Renault/Nissan.