Ryggmärgsreflexen hos varje centralbank med inflationen i blickfånget har sedan länge varit

- dels att vara framåtblickande, eftersom penningpolitiken verkar med betydande fördröjning

- dels att fokusera på det nationella resursutnyttjandet som en ledande indikator för framtida inflation.

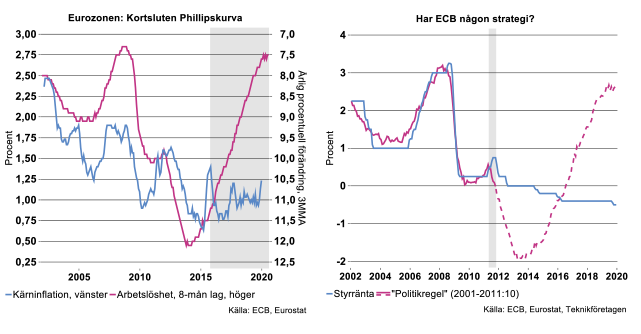

En vanlig proxy för resursutnyttjandet har i sin tur varit arbetslösheten, så också för ECB. Detta är förståeligt eftersom den så kallade Phillipskurvan i Eurozonen historiskt har fungerat relativt väl: inflationen tenderade initialt att följa arbetslösheten med några månaders fördröjning (se bilden nedan till vänster). Statistiska test visar också att ECB under perioden innan finanskrisen, förutom på inflationen, baserade sina penningpolitiska beslut på arbetslösheten. Man kan alltså säga att ECB följde grundkursen för centralbanker. I bilden till vänster framgår att ECB:s beslutsregel, baserad på inflationen och arbetslösheten, utvecklades nästan identiskt med styrräntan. (Under perioden 2001-2011 innebar en procentenhet högre inflation, allt annat lika, i genomsnitt en procentenhet högre styrränta. På motsvarande sätt innebar en procentenhet högre arbetslöshet, allt annat lika, 0,3 procentenhet lägre styrränta.)

Under senare år har dock Phillipskurvan kortslutits, inflationen har inte tagit fart trots ett utdraget och kraftfullt fall i arbetslösheten. Orsakerna till detta är värt en egen epistel men vi lämnar den frågan därhän just nu, Teknikföretagen har frekvent diskuterat detta.

Ändrade ekonomiska samband har inneburit att ECB tvingats överge sin tidigare beslutsregel. I bilden ovan till höger visar den streckade kurvan den bana för styrräntan som ECB skulle ha följt de senaste åren om man betett sig enligt sin tidigare beslutsregel. Initialt borde man ha sänkt räntan mycket kraftigare till långt under nollstrecket i samband med att arbetslösheten sköt i höjden i kölvattnet av finanskrisen 2008-2010. Vid den tidpunkten fanns dock en konsensusuppfattning att räntan inte kunde bli negativ vilket förmodligen avhöll ECB från att gå mer aggressivt fram utan istället stanna vid nollstrecket. Sedermera har gamla sanningar kastats ut och flera centralbanker, inklusive ECB och Riksbanken har sänkt räntan en bra bit under nollstrecket.

Mer intressant är måhända hur ECB fortsatt med ytterligare stimulanser sedan 2014, trots ett mycket kraftigt fall i arbetslösheten. Man kan med fog hävda att ECB:s gamla politikregel definitivt gått i graven. Hade man betett sig som innan finanskrisen skulle mansuccessivt ha höjt räntan till närmare tre procent. Skälet till regimskiftet är lätt att förstå: eftersom inflationen vägrat att ta fart/Phillipskurvan har kortslutits har arbetslösheten förlorat sitt värde som indikator på framtida inflation.

Vad kan vi då vänta oss av ECB framöver? Världens centralbanker och övriga bedömare har inte koll på vad som egentligen driver inflationen i Den Nya Normalen eller varför den vägrar att ta fart. Det betyder att man i grunden famlar i mörkret. Bästa gissningen är därför att ECB och Riksbanken fortsätter att agera bakåtblickande: man styrs av inkommande data, i första hand gällande inflationen, och inväntar en – av centralbankerna – hett efterfrågad återgång till normala samband mellan inflation och resursutnyttjande. Detta skulle i sin tur jämna vägen för en normalisering av penningpolitiken världen över. Teknikföretagens uppfattning är dock att de strukturella förändringar som inträffat under senare decennier är permanenta. Det finns därför ingen anledning att förvänta sig att inflationen och därmed räntorna på ett påtagligt sätt kommer att stiga.

Norges bank tar det lugnt ett tag till

Hög tillväxt i offshoresektorns investeringar 2017–2019 har inneburit en något tilltagande tillväxt 2018-2019 i Norges industriproduktion. Detta är naturligtvis välkommet då industriproduktionen minskade med åtta procent mellan 2014 och 2017, bland annat som följd av att offshoreinvesteringarna rasade från rekordhöga 228 Mdr NOK 2014 till 151 Mdr 2017.

Preliminärt ökade industriproduktionen sammantaget med 2,7 procent i fjol. Särskilt hög var tillväxten i Norges teknikindustri med en produktionsökning på 11 procent. Tillverkning och slutmontering av oljeplattformar ingår i teknikindustrin. Produktionen av oljeplattformar ökade med preliminära 32 procent 2019, vilket naturligtvis bidrog till den tvåsiffriga tillväxten för teknikindustrin sammantaget. Hög tillväxt i offshorerelaterad utrustning innebar också en rejäl produktionstillväxt i leverantörsleden, inte minst i metallvaruindustri.

När flera av världens centralbanker började föra en stimulerande penningpolitik under fjolåret fortsatte Norges centralbank med åtstramande penningpolitik vilken inleddes redan under hösten 2018. Sammantaget blev det tre räntehöjningar i fjol, från 0,75 procent i mars till 1,5 procent i september. Skälet till höjd ränta var bland annat att inflationstakten hamnade över inflationsmålet, (”som over tid er nær 2 prosent”) samt en hög aktivitet i ekonomin. Nu har inflationen kommit under hygglig kontroll där samtliga inflationsmått hamnat under inflationsmålet under sista kvartalet i fjol. Samtidigt förväntas BNP-tillväxten för fastlandsekonomin avta i år och nästa år jämfört med i fjol. Arbetsmarknaden är inte heller lika het längre, vilket återspeglas i senaste AKU för fjärde kvartalet i fjol, och behovet av arbetskraft enligt SSB:s barometerundersökning för industrin har avtagit sedan i somras.

Nuvarande inställning sedan i fjol höstas är en avvaktande räntepolitik. Resultatet från det penningpolitiska mötet 23/1 i år ändrade inte på denna inställning.” Renteutsiktene for den nærmeste tiden er lite endret siden december” enligt Norges centralbank.

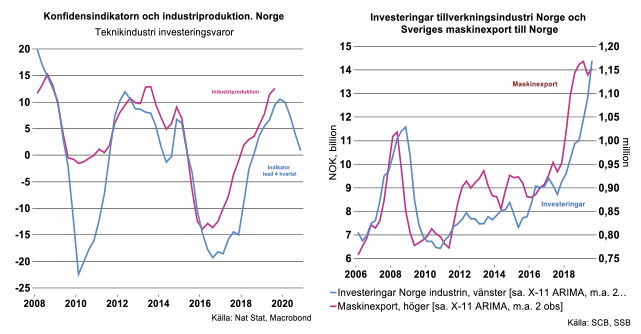

Efter de goda åren 2018-2019 går nu tillväxten i Norges industri in i ett lägre tempo vilket stöds i utfallet från rapporteringen av nuvarande och förväntat affärsläge. Konfidensindikatorn för teknikindustrin har försämrats de senaste kvartalen och företagen ser inte lika ljust på framtiden som tidigare, se diagram till vänster nedan. Vi räknar därför med en klar inbromsning i teknikindustrins produktionstillväxt. I höstas räknade vi med en produktionstillväxt på tre procent i Norges teknikindustri 2020. Vi har ännu inte haft anledning att revidera den bedömningen. Kommer en revidering i maj är den knappast uppåt.

En viktig förklaring till att uppsvinget för industrin inte tilltar ytterligare är att offshoresektorn ser mindre ljust på framtiden. Visserligen bedöms investeringarna öka något även i år, men inte riktigt i samma takt som 2018-2019 enligt Oljedirektoratets bedömningar. Därefter bedömer direktoratet att de börjar minska något varje år fram till år 2024.

En ytterligare faktor som håller tillbaka industrins tillväxt är dess investeringar som bedöms minska något i år efter en exceptionell tillväxt på 60 procent från tredje kvartalet 2017 till tredje kvartalet i fjol, se diagram till höger ovan. Att en investeringsboom följs av en många gånger dramatisk nedgång är inte nytt för Norges industri, och inte heller för andra länder för den delen. När nedgången väl sätter in senare i år och under 2021, blir det inte direkt ljuv musik för Sveriges maskinindustri vars export till Norge ökat mycket kraftigt under 2017-2019, se bild ovan. Norge är maskinindustrins tredje största marknad.

Nolltillväxt i USA:s industri

I förra veckan hann vi inte med att kommentera industriproduktionen för USA. Data för december och därmed helåret trillade in under fredagseftermiddagen. Siffrorna är visserligen preliminära och kan komma att revideras, vilket vanligtvis sker i mars. Hur som helst har tillväxten i amerikansk industriproduktion visat en avtagande tillväxttakt under hela fjolåret. Första kvartalet ökade industriproduktionen med 1,6 procent i årstakt och växlade ner till plus 0,2 andra kvartalet. Under andra halvåret var den negativ. I genomsnitt visade industriproduktionen nolltillväxt.

Amerikansk tillverkningsindustri fortsätter visa ett likartat tillväxtförlopp som övrig global tillverkningsindustri exklusive Kina, om än med fördröjning. I USA började tillväxttakten avta vid årsskiftet 2018-2019, bl.a. som en följd av avklingande effekter av tidigare inhemsk stimulanspolitik. Detta var tre-fyra kvartal senare än i exempelvis EU28 med Tyskland i spetsen.

Teknikproduktionen i USA ökade något mer än tillverkningsindustrin sammantaget eller med 0,7 procent i fjol. I år räknar vi med att tillväxten för teknikindustrin minskar med två procent. Skälen? Civil flygindustri står näst intill still och det är oklart när den kan börja ”flyga igen” (antagligen kv-4 i år). Därutöver bedöms produktionstillväxten minska i fordonsindustrin i år, särskilt för tunga lastvagnar. Maskinindustrin har dessutom tappat tempo efter en relativt lång period av god inhemsk efterfrågan på investeringsvaror som började avta under andra halvåret 2019.

Slow boat to China

USA exporterar varor till Kina upp till ca 120 Mdr USD per år. (ca 11 procent av all varuexport). Det handelsavtal som presenterades för någon vecka sedan stipulerade att exporten från USA till Kina (exkl. tjänster) skulle öka med 160 Mdr under loppet av två år. För industriprodukter var beloppet knappt 78 Mdr USD. Avtalet innebär också att ”the trajectory of the increases” ska fortsätta 2022-2025, vilket får betraktas som en rejäl önskelista.

När man analyserar de tullnummer för de industrivaror som omfattas i avtalet inser man ganska snabbt att det blir svårt att få igång exporten till Kina på spontan basis. Det är möjligt att det kan gå bra för läkemedel och en del medicinska instrument. För skrivmaskiner kan det bli svårare.

Att få igång exporten av motorfordon kan också stöta på problem. För Ford minskade försäljning och lokal produktion i Kina med 15 procent i fjol och de ekonomiska förlusterna här är relativt omfattande om än inte lika stora som 2018. Företaget behöver antagligen få ordning på sin verksamhet i Kina först innan andra strategier kan komma i fråga. I stort sett är det lika illa för GM, med ett rejält tapp i Kina i fjol särskilt under sista kvartalet. Att Boeing skulle få fart på exporten i år till Kina känns inte heller rimligt när deras ”bread and butter” produkt just nu har flygförbud. Vad gäller jordbruksvaror kanske det kan bli lite mer schvung vare sig det är vete, soja eller fläsk.

Houston, we have a problem!

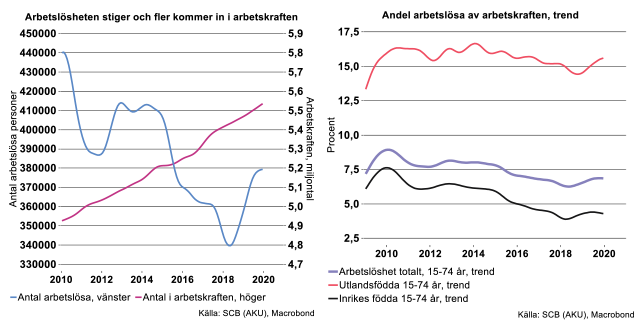

Under förra året började arbetslösheten stiga i Sverige, från 6,3 procent 2018 till 6,8 procent i genomsnitt 2019, enligt SCB:s Arbetskraftsundersökning (AKU). Eftersom fel upptäcktes i höstas i insamlingen av uppgifter till undersökningen, vilket ledde till att SCB tvingades revidera statistiken ända bakåt till juli 2018 och minska urvalet till hälften jämfört med tidigare, har de månadsvisa och även kvartalsvisa utfallen blivit mer osäkra och hoppiga. Vi fokuserar därför mer på de mer långsiktiga trenderna i undersökningen, som trots allt visar på en tydlig försämring på den svenska arbetsmarknaden.

Antalet arbetslösa ökade under förra året med totalt cirka 40 000 från den senaste lägsta nivån under våren 2018, se diagram till vänster nedan. Samtidigt har arbetskraften fyllts på med fler personer, främst utlandsfödda. Andelen arbetslösa har ökat främst bland utrikes födda under 2019, från en botten på 14 procent tredje kvartalet 2018 till 15,6 procent. Även bland inrikes födda har arbetslösheten stigit, men låg ännu under fjärde kvartalet i fjol på låga 4,3 procent.

Till saken hör att det framför allt var de utrikes födda som svarade för förra årets ökade sysselsättning. I genomsnitt för 2019 minskade till och med sysselsättningen bland inrikes födda. Bland utlandsfödda ökade däremot sysselsättningen med cirka 40 000. De stod alltså för hela ökningen av förra årets sysselsättning. ”Houston, we have a problem!” Detta tyder på att inbromsningen för sysselsättningsökningen inte enbart beror på att konjunkturen försvagats utan också på minskad tillgång på efterfrågad arbetskraft.

Ökningstakten för den totala sysselsättningen bromsade rejält under förra året, till en ökning på endast 32 000 i genomsnitt. Det kan jämföras med de senaste två årens ökning på 110 000 2017 respektive 76 000 2018. Alltså, en markant inbromsning. Samtidigt fortsatte inflödet av ny arbetskraft öka under förra året, främst av utrikes födda. Det tillkom i genomsnitt drygt 50 000 fler utlandsfödda i arbetskraften, men bara cirka 10 000 fler inlandfödda.

Den låga arbetslösheten bland infödda i kombination med att de inte längre bidrar till ökad sysselsättning handlar i hög grad om ett krympande tillflöde av infödd arbetskraft, med alltfler äldre som lämnar arbetskraften och med ett begränsat inflöde från yngre generationer. Då är det ökade inflödet av utländsk arbetskraft än mer avgörande för den fortsatta utvecklingen på arbetsmarknaden. Då spelar matchningen mellan efterfrågad kompetens och utbud av kompetens ännu större roll. Matchningen har kraftigt försämrats under 2000-talet då efterfrågan på mer högkvalificerad arbetskraft stigit alltmer medan tillgången på sådan blivit alldeles för liten.

Bakom den ökade arbetslösheten och inbromsningen för sysselsättningen under 2019 ligger ändå främst den allt svagare efterfrågan på exportmarknader för flertalet industribranscher. Med normal fördröjning började effekterna av konjunkturförsvagningen märkas alltmer under förra året med ökade neddragningar av antalet direkt anställda samt indirekt anställda bland leverantörer, även inom tjänstesektorn.