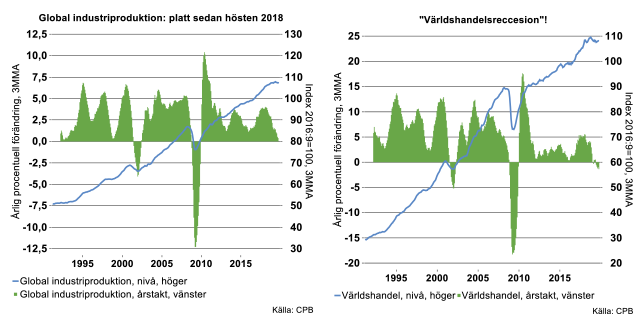

Från och med årsskiftet 2017/2018 började tillväxttakten gradvis att avta och redan under våren 2018 noterade Teknikföretagen att den globala tillväxttoppen var passerad. Vid den tidpunkten var för övrigt flertalet bedömare inne på att uppgången skulle fortsätta i obruten hög takt för överskådlig framtid.

Sedan hösten 2018 har produktionen i stort sett rört sig sidledes med vissa månatliga hopp. Årstakten har hittills varit positiv tack vare överhängseffekter men det mönstret kommer av allt att döma att brytas de närmaste månaderna, dvs. förändringstakten kommer bli negativ. Visserligen är det inte tal om någon kollaps, mer en långsam minskning det senaste halvåret, men ännu syns inga tecken på bottenkänning. Vi har också visat att den globala industriproduktionen minskat under hela 2019 om Kina exkluderas. Värt att notera är också att den globala industrikonjunkturen endast under två episoder varit svagare än nu sedan början av 1990-talet: i samband med dotcom-krisen runt millennieskiftet och i kölvattnet av finanskrisen 2008-2009.

Världshandeln har följt ett likartat mönster, men här har svängningarna varit mer dramatiska (se bilden ovan till höger). Världshandeln accelererade från nära nolltillväxt till, som mest, 5-6 procent under 2017-Q1:2018. Därefter inleddes en fas med måttligare tillväxt, vilken i sin tur förbyttes i stagnerande, och till och med krympande, världshandel i samband med att USA gick från ord till handling i handelskriget med Kina i början av 2019. Världshandelns volym visar ännu inga tecken på återhämtning. Den nuvarande episoden är för övrigt endast den tredje i ordningen sedan början av 1990-talet med tydligt minskande världshandel (se bilden ovan till höger).

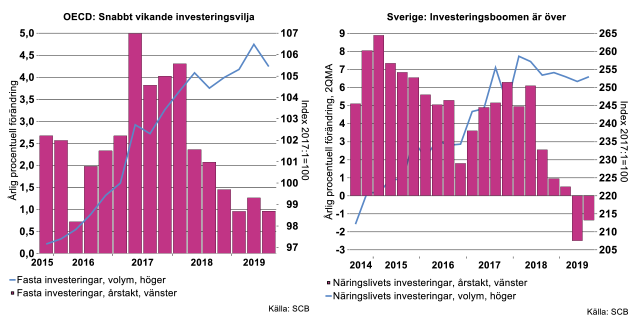

Även om oron för ett eskalerande handelskrig har lagt sig de senaste månaderna vore det allt för optimistiskt att räkna med en snar vändning i den globala industri- och handelskonjunkturen. Som framgår av bilderna ovan utlöstes inte avmattningen i världskonjunkturen av handelskriget, utan inleddes långt tidigare. Som Teknikföretagen påpekat vid ett flertal tillfällen präglades istället förloppet av en global, investeringsdriven konjunkturuppgång som mognade ut i början av 2018. Därefter har investeringarna inom OECD i stort sett rört sig sidledes (se bilden nedan till vänster). Handelskonflikten och möjligen andra orosmoln som Brexit, har snarare bidragit till att påskynda, fördjupa och förlänga en avmattning som redan var på god väg.

En fortsatt avspänning i handelsrelationerna mellan Kina och USA bör således ses som ett nödvändigt men inte tillräckligt villkor för en ny, investeringsdriven uppgång. En nödvändig förutsättning är istället att näringslivets lönsamhet och investeringsvilja får en ny skjuts.

Sverige följer omvärlden - med viss fördröjning

Svensk tillverkningsindustri exporterar merparten av sina produkter och är således i grunden utlämnad till den globala konjunkturen. Samtidigt kan utvecklingen naturligtvis tillfälligt avvika från den globala, exempelvis beroende på stora och ihållande valutarörelser eller att några stora svenska företag har lyckats bättre eller sämre än sina konkurrenter. Både dessa faktorer har också varit i spel de senaste åren, vilket påverkat den svenska industrikonjunkturen:

- kronan har varit ihållande svag, vilket i allmänhet gynnat exportindustrins konkurrenskraft även om den effekten varierar mellan branscher

- och dominerande svenska företag inom stora branscher har varit lyckosamma och tagit marknadsandelar.

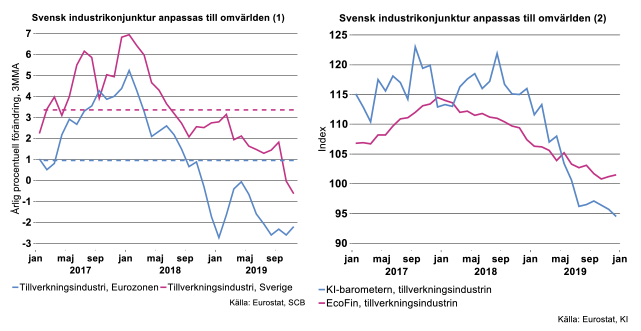

Följden har blivit att den svenska tillverkningsindustrin har utvecklats betydligt starkare än motsvarigheten i Eurozonen under 2017-2019. De streckade linjerna i bilden nedan till vänster visar att svensk industriproduktion i genomsnitt vuxit med 3,4 procent i årstakt att jämföra med en procent i Eurozonen. Samma mönster har varit tydligt i konjunkturbarometrarna där den svenska legat betydligt högre än i Eurozonen (se bilden nedan till höger). Mot slutet av 2019 syns dock tydliga tecken på en ordentlig försämring av läget för svensk industri med fallande produktion.

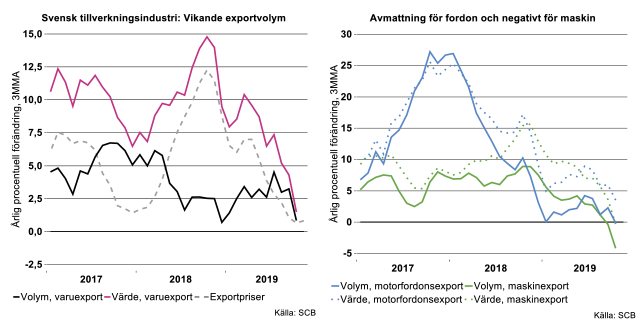

Detta har även slagit igenom i exporten av industriprodukter som har minskat konsekutivt och nästan inte vuxit alls i årstakt under andra halvan av 2019. En orsak till nedväxlingen – när exporten mäts i värde och inte i volym – är att exportpriserna inte längre drivs upp av en allt svagare krona. Räknat i årstakt och volym upphörde tillväxten för motorfordonsexporten under andra halvåret 2019 samtidigt som den var negativ för maskinexporten.

Omslaget till en sämre utveckling för svensk tillverkningsindustri syns även tydligt i konjunkturbarometrarna där läget nu rapporteras vara svagare i Sverige än i Eurozonen. Industrins orderingång har därtill minskat konsekutivt under andra halvåret 2019, såväl enligt SCB som Teknikföretagens konjunkturbarometer.

Teknikföretagen räknar med en period med fallande industriproduktion det kommande året. Detta innebär även att den tydliga inbromsningen i näringslivets investeringar, de senaste årens primus motor i svensk ekonomi som till stor del drivits av industrins investeringar, kommer att fortsätta under året.

Avkylning på industrins arbetsmarknad

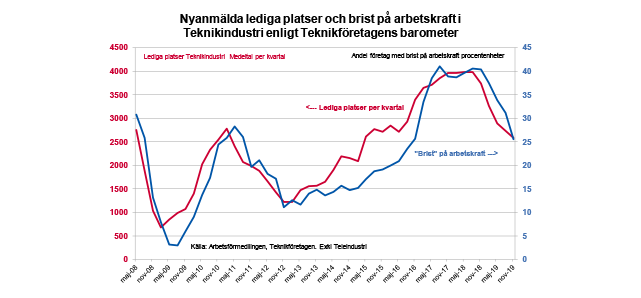

Lägre produktionstillväxt och avtagande internationell efterfrågan har naturligtvis inneburit lägre efterfrågan på arbetskraft i industrin. I Teknikföretagens konjunkturbarometer har efterfrågan på arbetskraft avtagit trendmässigt från höga nivåer sedan mitten av år 2018. Då rapporterade drygt 40 procent av företagen brist på arbetskraft vilket var en historiskt hög siffra.

I vår senaste undersökning för sista kvartalet i fjol rapporterade vart fjärde företag behov av arbetskraft. Med lägre behov av arbetskraft i Teknikindustrin har också följt ett lägre inflöde av lediga platser. Siffror från arbetsförmedlingen visar att anmälda lediga platser i Teknikindustrin uppgick till 2 500 sista kvartalet i fjol, att jämföra med exempelvis 4 000 per kvartal under det brinnande högkonjunkturåret 2018. Den förväntade produktionstillväxten under 2020 är alldeles för låg för att antalet anställda ska öka, se även vår konjunkturprognos från november i fjol.

Allting hänger ihop…

Utöver en analys över konsumtion, investeringar och utrikeshandel betonar också Teknikföretagen hur och var varor och tjänster är producerade. En sådan ansats nyanserar oftast bilden av ekonomisk utveckling. Såväl industri- som tjänsteproduktion analyseras. Därutöver betonas också samspelet och det ömsesidiga beroendet dem emellan.

Tjänstesektorn dras också ned av svagare omvärldskonjunktur

I Sverige har tjänstesektorn också bromsat in under de senaste två åren och utvecklats i tandem med inbromsningen för industrin. Vi har pekat på att tungt vägande branscher som säljer tjänster till företag har påverkats av svagare efterfrågan, dels från industrin och dels från byggverksamhet, främst i samband med fallande bostadsinvesteringar. Tunga branscher inom tjänstesektorn påverkas både direkt av svagare efterfrågan från egna kunder utomlands och indirekt som leverantörer till exportindustrin. Vi har påvisat det allt starkare sambandet mellan exportindustrin och en rad tjänstebranscher, särskilt under det senaste decenniet.

I våra prognoser från hösten 2018 har vi räknat med att tillväxten i den privata tjänstesektorn skulle komma att ungefär halveras under 2019 jämfört med de föregående, starkare konjunkturåren och så verkar också ha blivit fallet. Tjänsteproduktionen (exklusive finansiell verksamhet) under januari till och med november 2019 steg med endast 1,6 procent, hälften av tillväxten under motsvarande period 2018. Inbromsningen under 2019 förklaras i hög grad av avmattningen i de tungt vägande företagstjänsterna. Under de föregående starka åren var det främst dessa tjänster som drev upp tillväxten i tjänstesektorn. Till företagstjänster hör företag inom juridik, ekonomi, vetenskap och teknik, uthyrning, fastighetsservice, resetjänster och andra stödtjänster samt datakonsulter och telekom.

Hushållen håller igen

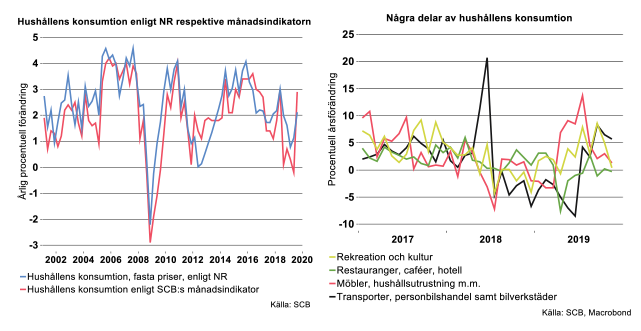

Förutom den allt svagare industri- och tjänsteproduktionen har de svenska hushållen visat tecken på att ha börjat hålla igen på vissa utgifter sedan andra halvåret 2018. Även om konsumtion tog lite mer fart under loppet av förra året hade den ökat klart svagare jämfört med den starkare konsumtionen under 2014 till och med första halvåret 2018. I veckan kunde november månad 2019 läggas till SCB:s konsumtionsindikator, som visade att hushållen ökat sin konsumtion med endast 1,3 procent hittills under 2019 jämfört med januari-november 2018. Över tid har månadsindikatorn stämt hyggligt bra överens med den konsumtion som ingår i beräkningarna av Sveriges BNP (se diagram till vänster nedan). Hushållen bidrog starkt till BNP-tillväxten under åren 2014-2018, men bidraget mer än halverades under förra året, en inbromsning som vi också har räknat med. Vår senaste prognos från november visar att bidraget från hushållens konsumtion till BNP-tillväxten halveras 2019 jämfört med för åren 2014-2017.

Vad kan då den mer försiktiga konsumtionen bero på? Vi har pekat på att hushållen under loppet av 2019 blivit alltmer pessimistiska om utvecklingen i svensk ekonomi, enligt KI:s enkätundersökning bland hushållen. Dessutom har en allt större andel av hushållen räknat med att arbetslösheten kommer att stiga. Vidare räknar de med att den rörliga bostadsräntan kommer att stiga betydligt på både ett och ytterligare års sikt. Med den kraftiga uppbyggnaden av bolåneskulder under de senaste åren med historiskt låga bolåneräntor är hushållen nu betydligt mer känsliga för räntehöjningar än tidigare.

Att hushållen blivit mer försiktiga märks bland annat vad gäller utgifter för restaurang och hotellbesök. Under senare tid märks det också på utgifter för rekreation och kultur samt för möbler och hushållsutrustning med mera (se diagram ovan till höger). Däremot har handeln med motorfordon tagit fart mot slutet av förra året, förmodligen för att fler valde att köpa ny bil innan höjningen av fordonsskatten för många bilmodeller från januari i år. Personbilsförsäljningen kommer sannolikt falla tillbaka nu i början av året efter att fordonsskatten höjts.

Den Nya Normalen är här för att stanna

Teknikföretagen fokuserar inte bara på kortsiktiga konjunktursvängningar utan resonerar också kring tillväxtförutsättningar på längre sikt. Perioden sedan millennieskiftet har varit unik. Inte minst har de två största länderna i världen sett till befolkning, det vill säga Kina och Indien, integrerats allt mer i världsekonomin.

Tillväxten i dessa länder har varit hög i ett internationellt perspektiv, men båda har visat en avtagande ekonomisk tillväxt de senaste åren som främst är strukturellt betingad, särskilt i Kina. Där handlar det bland annat om att tillväxten avtagit som följd av ekonomisk mognad och att en tidigare exceptionell tillväxt i investeringar nu betalar sig allt sämre. Samtidigt har befolkningens materiella standard också nått en högre nivå.

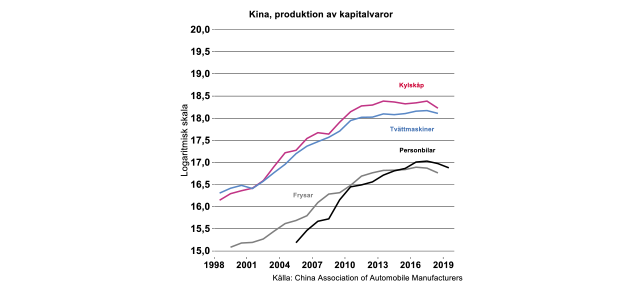

För ett hushåll avtar nyttan av att investera i exempelvis ett andra kylskåp när det första redan inhandlats och är på plats. Detta gäller också alltifrån personbilar och mikrovågsugnar samt allt däremellan. Detta syns tydligt i de officiella data som finns (se bild nedan).

Ekonomisk tillväxt i Kina framöver kommer naturligtvis inte upp i den takt man visade 1995-2011, då den i genomsnitt låg på tio procent per år. Med lite tur kan man kanske nå någonstans mellan fyra till fem procent i genomsnitt per år de kommande tio åren.

Ser vi till OECD-länder kan också konstateras att ekonomisk tillväxt har växlat ner. I slutet av 1990-talet skattades potentiell tillväxt för OECD-länderna till ca tre procent per år. I dagsläget är den drygt en procentenhet lägre. USA bedömdes kunna växa med drygt tre procent i slutet av 1990-talet, mot knappt två procent för närvarande. Motsvarande nedväxling i BNP-tillväxt gäller även för Euroområdet, från omkring två procent till cirka en procent per år.

Visserligen har antalet sysselsatta som andel av befolkningen ökat i många OECD-länder de senaste åren och sysselsättningstillväxten varit god. Dessvärre har inte BNP-tillväxten varit glänsande, vilket inneburit en fortsatt låg produktivitetstillväxt.

I vår rapport ”Var är produktiviteten?” som presenterades i mitten av december i fjol analyserar Teknikföretagen vilken tillväxt som är möjlig för flertalet länder de närmaste åren. Vi menar att BNP-tillväxten förblir fortsatt låg och att inget tillväxtmirakel står för dörren. Inte minst förväntas demografi och därmed tillväxt i sysselsättning inverka mindre gynnsamt än tidigare. Samtidigt förväntas inte heller den underliggande produktivitetstillväxten, BNP per timme, tillta utan i bästa fall ligga kvar på de begränsade tillväxttal vi har sett sedan år 2011.

Svag tillväxt, vikande konjunktur men ingen recession

Sammanfattningsvis konstaterar vi att den underliggande tillväxtkraften det senaste dryga decenniet har växlat ner till en betydligt lägre takt, såväl i Sverige som globalt. Samtidigt har luften gått ur de senaste årens starka konjunktur. Även om den nuvarande svackan i industrikonjunkturen är den djupaste sedan finanskrisen tyder dock det mesta än så länge på att världen och Sverige kommer att undvika en renodlad recession. Det blir spännande att följa utvecklingen framöver!