Coronapandemin och de omfattande motåtgärderna för att stoppa virusspridningen, satte brutalt stopp för den försiktiga återhämtningen. Istället störtades världsekonomin ner i den snabbaste och djupaste kraschen åtminstone sedan Andra Världskrigets utbrott och möjligen sedan 1932. Under inledningsfasen i februari/mars var flertalet prognosmakare, inklusive Teknikföretagen, inte överdrivet oroade för pandemins ekonomiska skadeverkningar. Historiska erfarenheter talade istället för att chocker som pandemier, jordbävningar terrorattacker, etcetera, visserligen kan få stora kortsiktigt negativa effekter men att ekonomin snabbt brukar studsa tillbaka efter chocken: Stalltipset var därför en V-formad återhämtning.

Det som kom att särskilja Coronakrisen från tidigare kriser visade sig dock vara de världsomspännande politiska motåtgärderna för att stoppa pandemin, flera länder implementerade mer eller mindre total nedstängning av sina samhällen under många veckor. Detta fick i sin tur till följd att flertalet prognosmakare hade gravt underskattat den ekonomiska kollapsen som skulle komma, särskilt under andra kvartalet 2020. Därpå följde snabba prognosrevideringar som visade betydligt djupare fall i ekonomin på grund av krisen.

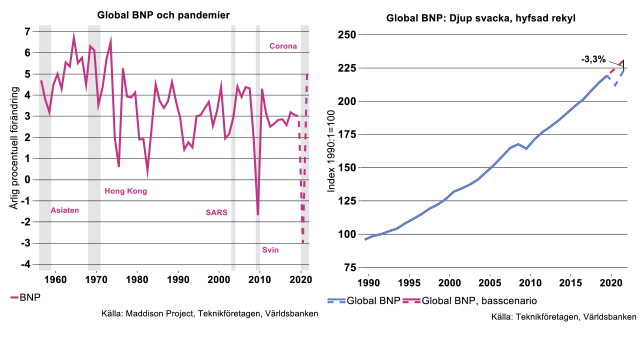

Teknikföretagen konstaterade i Konjunkturrapporten i maj att omfattande lockdowns inte praktiserades vid tidigare pandemier – Asiaten 1956-58, Hongkong 1967-70, Svininfluensan 2009 – och att världsekonomin inte heller tog uppenbar skada vid dessa tillfällen (se bild nedan till vänster).

Perspektiv på kommande återhämtning

Slutsatsen som vi dragit är att det inte var pandemin i sig utan de drakoniska motåtgärderna som sänkte världsekonomin. Nyckeln till återhämtningen står därmed också att finna i hur länge nedstängningarna runt om i världen skulle bestå samt hur snabb och lyckosam en eventuell öppning skulle visa sig bli. Mycket talade redan i början av maj för att flertalet länder skulle börja öppna upp sina ekonomier. Dels kunde man konstatera att smittspridningen och dödligheten avtagit snabbt i de hårdast/först drabbade länderna i Europa. Dels kunde man notera att allmänheten inte längre stod ut med att sitta i karantän, Corona or no Corona. Ett annat viktigt skäl är att de ekonomiska skadeverkningarna i termer av enorma produktionsbortfall, kollapsande arbetsmarknader och personliga tragedier blivit allt mer påtagliga. Med facit i hand har också den gradvisa öppningen fortsatt, till och med i länder som USA där smittspridning snarast ökar och där dödligheten visserligen långsamt avtar men fortfarande är hög.

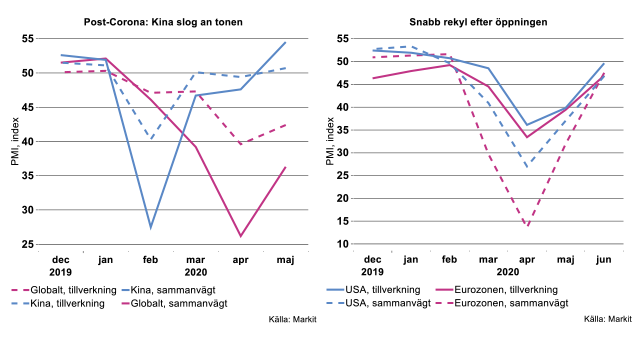

I takt med öppnandet har också diverse högfrekventa ekonomiska indikatorer studsat upp rejält sedan bottennivåerna i april. I Kina, som låg cirka två månader före i virusförloppet, bottnande barometrar, industriproduktion, etcetera, redan i februari (se bilden nedan till vänster). Globalt liksom i Europa och USA störtdök ekonomin i mars-april. Indikatorerna för maj-juni visar på en snabb rekyl, dock från extremt nedpressade nivåer. Även ”hårda” indikatorer som industriproduktion, detaljhandel, etcetera, har i viss mån studsat tillbaka i en del länder men inte alls i paritet med uppgången i barometrarna.

Även i Sverige har barometrarna vänt uppåt men än så länge finns det få tecken på en reell vändning. I linje med Teknikföretagens prognos från i maj noterades mycket stora fall för industrin och många andra delar av näringslivet i april. Visserligen har en del tjänstebranscher och delar av detaljhandeln klarat sig bättre men även om vi skulle se en viss stabilisering i maj står sig vår bild att den svenska ekonomin faller kraftigt under andra kvartalet 2020.

Inte överraskande har nya betydande virusutbrott noterats i takt med att samhällen öppnats upp. Vi hör om exempel allt ifrån Gällivare till köttfabriken i Rheda-Wiedenbrück. Denna gång, till skillnad ifrån under mars-april, har den ökande smittspridningen inte utlöst allmänna nedstängningar av hela ekonomier, även om det talas om att Nordrhein-Westfalen kan komma att stängas om man inte får bukt med utbrottet. Inte minst med tanke på de blottlagda enorma ekonomiska skadeverkningarna av vårens lockdown är det också osannolikt att hårda restriktioner kommer att återinföras på bred front, även om det skulle bli en mer omfattande ny våg av virussmitta framöver.

Teknikföretagens huvudscenario verkar hålla

Vårt huvudscenario från konjunkturrapporten i maj utgick ifrån att världsekonomin gradvis skulle öppna under våren, att detta skulle kunna ske utan att omfattande ökad smittspridning utlöser en ny omfattande lockdown och att detta skulle utgöra inledningen på en relativt stark återhämtning. Så här långt håller detta scenario, många prognosmakare som målat upp betydligt mörkare perspektiv har också gjort betydande upprevideringar av sina prognoser på sistone. Det framstår som allt tydligare att botten i termer av ekonomisk kollaps noterades i april och att ekonomin nu gradvis återhämtar sig.

Även om vårt, relativt många andras förhållandevis positiva, huvudscenario i stort verkar vara på spåret handlar det ändå om den djupaste konjunkturnedgången i modern tid. Som framgår av bilden till höger på motstående sida, betyder vårt huvudscenario att världsekonomin 2021 kommer att vara signifikant mindre än den skulle varit i ett tänkt scenario utan Corona. Det är således relevant att tala om två förlorade år.

Trots detta skulle man kunna säga att de som, likt Teknikföretagen i februari, förutspådde ett V-format förlopp kopplat till Corona mycket väl kan få rätt; det är bara det att botten på V:et blev mycket djupare än vad någon kunde föreställa sig!

En stund kvar för industrin

Det dök upp en del indikatorer denna vecka. Med få undantag kan sägas att vare sig vi tittar på kvantitativa indikatorer (industriproduktion, leveransvärden) eller kvalitativa indikatorer (bättre, sämre större, mindre m.m.) bottnade de som nämnts ovan i april i år för att nu visa lite bättre utfall.

I vårt grundscenario i vår senaste konjunkturbedömning från maj kommer produktionsnivån för global industriproduktion tillbaka till pre-virusnivå sista kvartalet nästa år. I ett alternativt scenario med en andra våg (kanske fler) är vi inne på andra halvåret 2022. Det ska betonas att olika scenarier naturligtvis är förknippade med mått av osäkerhet.

Industriproduktionen i Kina har främst av politiska skäl i stort sett redan nått den nivå som noterades vid årsskiftet. Givet att Kina åtminstone kan behålla denna nivå handlar det främst om hur snabbt EU, USA och Japan kan komma tillbaka. De tre svarar för sammantaget knappt hälften av global industriproduktion. Men sannolikheten att allt blir frid och fröjd fullt ut för industrin redan i år är av begripliga skäl inte hög. En del industribranscher kan samtidigt komma tillbaka ganska kvickt, andra inte.

Minskad orderingång för samtliga företag i fordonsindustrin samt 56-års rekord

Teknikföretagen presenterade sin barometer för andra kvartalet för några veckor sedan vilket inte var någon munter läsning. I onsdags denna vecka kom också Konjunkturinstitutet med en månadsbarometer för industrin. Den var inte heller munter.

Vi konstaterar att orderingången för tillverkningsindustrin sammantaget minskade i juni i den största omfattningen sedan mätningarna startade år 1964. Ett litet undantag utgjordes av läkemedelsindustrin med en ringa ökning i orderingång. För delbranschen fordonsindustrin (SNI29), där också en hel del men inte alla leverantörer återfinns, visade data för exportorder nettotalet minus 100 (-97 första kvartalet). Det vill säga, samtliga företag rapporterade minskad orderingång, en siffra som aldrig heller tidigare noterats.

Look what happened i China

Siffror för utrikeshandel har i veckan presenterats för Kina. Som vi diskuterat tidigare blir det inte så mycket tillväxt i export från Kina när tillväxten i omvärlden är allt annat än hög för närvarande. I april ökade den totala exporten något i årstakt i lokal valuta, men var oförändrad i maj jämfört med maj i fjol. Export av teknikvaror ökade däremot något i maj jämfört med maj i fjol, vilket främst var ett resultat av en ganska bra tillväxt i IT-hårdvara. IT-produkter utgör 40 procent av sammantagen teknikexport från Kina, en andel som inte kan matchas av vare sig Taiwan eller Sydkorea. Efter att få företag har lust att investera i dagsläget, minskade maskinexporten däremot med nio procent i årstakt.

Trots virusproblem som påverkar handelssiffror för tillfället är handel till och från Kina generellt en skugga av sitt forna jag. Varuexporten sjufaldigades mellan 2001–2014, en ökning med 15 procent per år. Därefter, 2015-2019, har tillväxten inskränkt sig till 3,5 procent per år. En likartad inbromsning gäller även för importen till Kina, eller från en 6,5 gånger högre import 2001-2014 till en ökning med 3,4 procent per år 2015-2019. Vadan detta? En förklaring bland många är att efter det att inhemska och utländska företag under årens lopp stuvat om i sina produktionssystem och förefaller hyggligt nöjda med de nuvarande produktionskedjorna blir det inte bättre än så här. Därutöver är det inte längre näst intill gratis att producera i Kina för vidare export och många företag ser sig om efter andra lösningar.

Vidare hoppade preliminära så kallade inköpschefers index upp i juni. Förväntningarna var inställda på en förbättring jämfört med maj och dessa förväntningar infriades med råge. I Frankrike nådde inköpschefsindex för tillverkningsindustrin 52,1 (förväntat index 46) jämfört med 40,6 i maj och 31,5 i april. Index steg även i Tyskland, men nådde inte upp över den magiska gränsen index 50 utan stannade på index 44,6 (förväntat 41,5). Även data från INSEE (Frankrikes statistikmyndighet) visade på bättre utfall för industrin i juni än i maj, men där ligger industrins samlade ”business climate” index fortfarande på krisnivå och mätmetoden är inte densamma som för inköpschefers index.

Att inköpschefsindex i Japan inte förbättrades i juni kan i någon mån förklaras av att Toyota (ett globalt teknikföretag vars tillverkning bl.a. omfattar motorfordon och truckar från Mjölby) hade preliminärt 25 produktionslinor för personbilar stängda av och till i juni. I juli taktar Toyota upp, så en del industridata för denna månad kan komma bli lite bättre. Detta motverkas i någon mån av att Nissan inte alls tycker att fordonsmarknaden återhämtar sig vare sig i Japan eller globalt och taktar därför ned sin produktion i Japan under juli.

Köpa bilar?

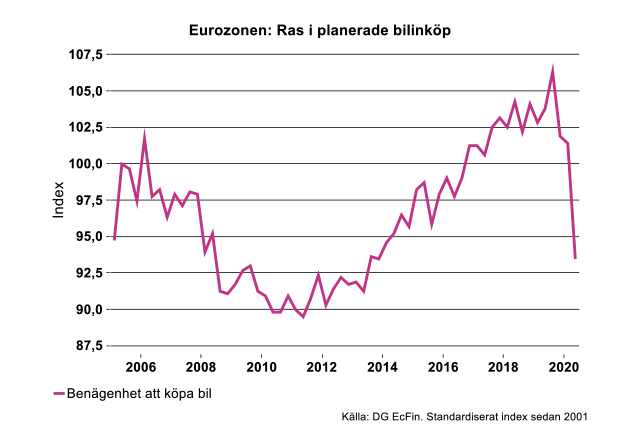

När vi ändå är inne på temat personbilar kan också konstateras att indikatorn för konsumentförtroendet ”consumer confidence” i Euroområdet inte direkt visar att hushållen har någon hejdundrande köplust av fordon under de närmaste 12 månaderna.

Index för planerade inköp av personbilar, om än volatilt lite då och då, börjar närma sig nivåerna från Eurokrisen 2011–2012. Datautfallet i denna typ av undersökning brukar inte förbättras förrän konsumenterna känner sig hyggligt tillfreds med sin egen ekonomi, samhällets ekonomi, läget på arbetsmarknaden eller när stora delar av fordonsstocken börjar bli skrotfärdig. Nu köps inte alla fordon av hushåll, utan består också av ” työsuhdeauto” eller ”firmenwagen”, som bl.a. utgörs av dyra fordon medelst ett batteri av modell större. Men denna typ av indikator är ändå ytterligare ett tecken som vittnar om att det närmaste året blir svagt för fordonsindustrin i Europa, även med hänsyn tagen till stimulanspaket, vilket vi påpekat tidigare.

I övrigt förbättrades hushållens sammantagna konfidensindikator för EMU i juni. Ett annat utfall var knappast att vänta. Index för hushållens konfidensindikator hamnade på 82,7 vilket fortfarande är på krisnivå om än inte lika illa som index 76,5 i maj. Normalläge är index 100. (Genomsnittet sedan 1985).

Tyskland på fortsatt krisnivå – men tro kan kanske försätta berg

Även IFO-index för tillverkningsindustrin i Tyskland förbättrades i juni jämfört med maj. Index för aktuellt affärsläge var dock oförändrat på index 79 i juni jämfört med maj och samtidigt lägre än index 84 i april. Notera gärna att ett index på nivån i juni därmed är på krisnivå. Index för förväntat affärsläge om ett kvartal ökade till index 99 i juni att jämföra med 78 maj och 59 i april, och bidrog till den sammantagna förbättringen av IFO-index. Tidigare har förväntat affärsläget vanligtvis varit en ledande indikator för att det faktiska affärsläget också kan komma att förbättras. När verksamheter startar upp blir det lite av en självklarhet att data för kommande månader blir bättre än djupdykningen i april, vare sig det är aktuellt eller förväntat affärsläge.

IFO-index för teknikindustri visade ett likartat utfall som tillverkningsindustrin sammantaget. Med index 72 ligger affärsläget på krisnivå medan förväntat affärsläge förbättrades till index 98 och börjar därmed nosa på genomsnittet 100.

Fulla lador

Mot bakgrund av vårt inledande resonemang om tidpunkter för återhämtning för industrin i EU, inte minst Tyskland, kan det vara på sin plats att ta en snabbkoll på företagens rapportering av lager av färdiga varor. Industriproduktionen har minskat, men inte upphört helt och håller. Detta har fått företagen att redovisa en rejäl ökning av ofrivillig uppbyggnad av lager av färdiga varor. För Tysklands teknikindustri ligger här siffrorna, oaktat finanskrisen 2009, på den högsta nivån sedan denna lagerstatistik startade 1991.Behov av att reducera färdigvarulager framöver gör att produktionen, om och när efterfrågan tar fart, ökar i lägre omfattning än vad som annars vore fallet. Detta är ett typiskt förlopp som vi ser i olika grad av ekonomiskt elände. Efter finanskrisen tog det nästan ett år innan företagen var nöjda med sin lagersituation.

Storbritannien klipper till i dubbel bemärkelse

För Storbritannien förbättrades också inköpschefernas index i juni jämfört med maj, både för industri och för tjänster. Här är det nyhetens behag när landet nu öppnar upp. (IKEA i UK öppnade 1/6). Fordonsindustrin har tidigare varit starkt påverkad av Coronakrisen och lyckades bara skruva ihop 197 fordon i april och 5300 i maj mot en normalmånad på 120 000 enheter (150 000 när det går som bäst). I juni har produktionen tilltagit ytterligare vilket bidragit även här till lite bättre utfall i diverse indikatorer.

Även i juli förväntas inköpschefers index öka i UK, kanske främst för tjänstesektorn. Herr Boris Johnson meddelade att ytterligare tjänstebranscher öppnar upp i början av juli, som pubar och hårfrisörer. Samtidigt bråkar Storbritannien och EU om sitt framtida förhållande. Eftersom man kan anta att handel mellan UK och EU inte kommer att bli vad den har varit, kommer detta att sänka diverse indikatorer, men också tillväxtpotentialen i varierande grad framöver både för UK och EU27.

Förra veckan rapporterade vi om Sveriges export av fordonskomponenter och vikten av att det börjar röra sig åt rätt håll i produktionen av motorfordon på våra exportmarknader. Exporten av fordonskomponenter till UK är inte exceptionellt hög, men inte heller oviktig då den uppgår till 1,5 Mdr SEK per år. Därför är det naturligtvis bra att också Storbritannien kommer igång.

Exporten av färdiga fordon till UK, (personbilar, bussar, lastvagnar) är desto högre eller knappt 11 Mdr SEK per år. Storbritannien utgör vanligtvis den fjärde eller femte största exportmarknaden för Sveriges fordonsindustri. Webbkonfigureringar och beställning på nätet till trots, är det ändå viktigt att bilhallarna öppnar upp ordentligt så att kunderna ska kunna smälla i bildörrar, känna på nybilsdoft och bli övertalade av hugade försäljare om Volvo och Scanias förträffligheter.

Kontakt

Fotnot:

Alla månads- eller kvartalsdata är säsongs- och kalenderkorrigerade. Data för IFO i Tyskland är avrundade och inte uttryckta i något basår, utan är ett standardiserat långsiktigt index med start 1991. Ett index på 100 kan tolkas som om företagen anser affärsläget som normalt. Ett index <100 kan betraktas som dåligt eller mycket dåligt och ett index >100 som bra eller mycket bra. I Konjunkturinstitutets undersökning är urvalet i månadsundersökningen mindre än i kvartalsundersökningen. Ser vi till orderingången som vi refererar till i texten ovan, kan det uppstå en skillnad mellan månadsdata och kvartalsdata. Skillnaden är vanligtvis inte exceptionell.

I våra analyser av export av fordon och fordonskomponenter tas inte hänsyn till indirekta effekter från tredje land. De uppstår på olika sätt, exempelvis när en bakaxel till ett lastfordon exporteras från Sverige till Belgien, Holland eller Frankrike för att sedan ingå i ett färdigt fordon som exporteras till exempelvis Storbritannien, Tyskland eller Tadjikistan.

Med politiska skäl i Kina menas att officiella data nödvändigtvis inte återspeglar faktisk utveckling vilket är under ständig debatt.