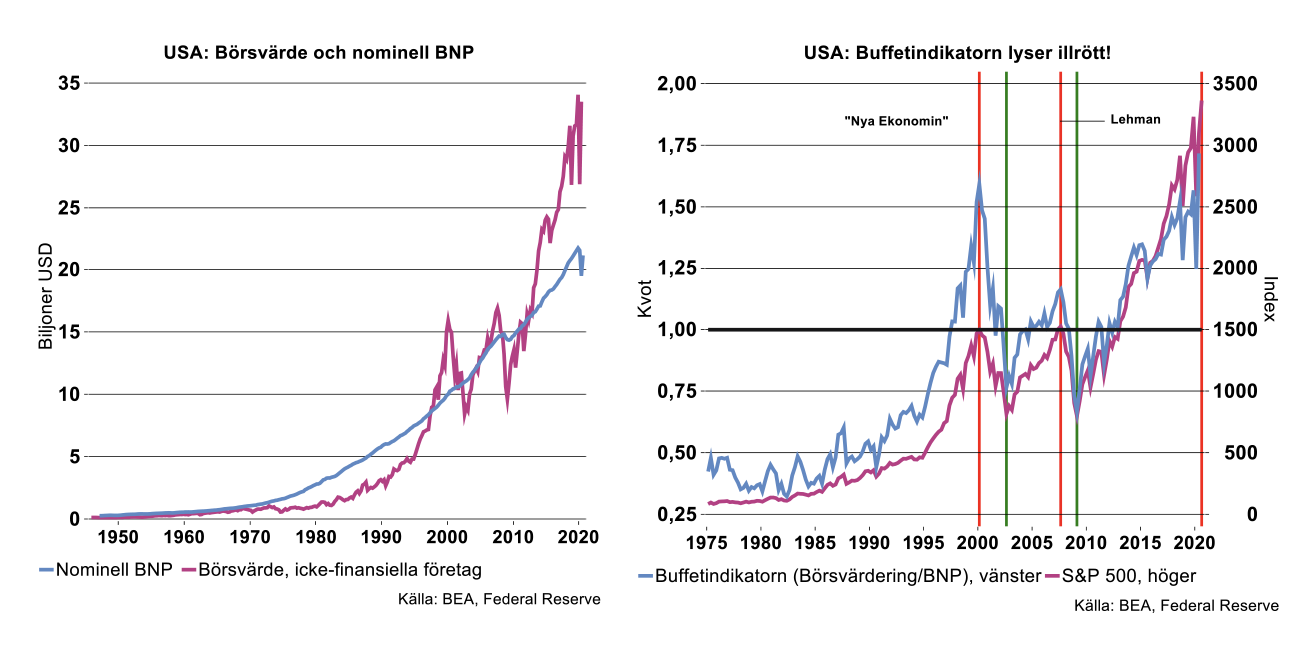

Visserligen har även USA:s ekonomi vuxit ordentligt sedan finanskrisen - nominell BNP är cirka 50 procent större än i början av 2009 - men börsvärdet har alltså stigit fem gånger så mycket. Även om stigande aktievärden delvis kan motiveras med en växande ekonomi räcker detta alltså inte som förklaring till det uppdrivna börsvärdet, en annan faktor har uppenbarligen haft ett finger med i spelet. Det handlar förstås om Federal Reserves och andra centralbankers mer än decennielånga, extremt expansiva penningpolitik i form av nollräntor och enorma likviditetsinjektioner.

Den gamle aktieräven Warren Buffet har fått ge namn åt en ofta använd tumregel för USA-börsens värdering, den så kallade Buffetindikatorn, som relaterar det totala börsvärdet till nominell BNP. Buffetindikatorns logik är enkel: det är rimligt att värderingen av en ekonomis näringsliv/börsvärdet på sikt bör spegla BNP. Nu torde detta samband i första hand gälla för en sluten ekonomi där hemmamarknaden också representerar näringslivets totala marknad. Det betyder att Buffetindikatorn i den globaliserade ekonomin borde vara mest relevant som en mätare på globalt börsvärde i relation till global BNP. Nu är visserligen inte USA en sluten ekonomi men hemmaekonomin är ändå relativt mycket större än i flertalet andra länder. Med tanke på detta och att det finns relevant data för USA, fokuserar vi i det följande på Buffetindikatorns utveckling i USA.

Buffetindikatorn lyser illrött!

Även om Buffetindikatorn bygger på att börsvärderingen är nära relaterad till BNP på lång sikt, kan betydande avvikelser uppstå: Under långvariga börsrallies sticker indikatorn mot nivåer som ex post visar sig vara ohållbara, vilket ofta tolkas som att homo sapiens reptilhjärna tagit över, börsen blir övervärderad och bubblan spricker. (Den tolkningen behöver dock inte alltid vara korrekt, vilket framgår av analysen nedan.) I samband med kraschen tenderar börsvärderingen rasa långt under BNP innan börsen finner en botten och börjar att återhämta sig (se bilden ovan till höger). Warren Buffets egen varningssignal är när Buffetindikatorn stiger över ett. Fokuserar vi på de senaste 20 årens utveckling rasade börsen när Buffet-indikatorn år 2000 steg till över 1,5. När indikatorn föll till 0,75 hösten 2002 började börsen att återhämta sig. På motsvarande sätt föll börsen kraftigt när indikatorn nådde 1,2 år 2007 för att åter börja stiga kraftigt när indikatorn nådde 0,6-0,7 2009.

Med tanke på den ovan beskrivna utvecklingen, med börsvärden som stigit långt mer än BNP under lång tid, är det knappast överraskande att Buffetindikatorn rusat långt in i "den röda zonen". Visserligen har det inträffat börskorrigeringar under senare år - oron för Kinas avmattning 2015, den globala konjunkturavmattningen i slutet av 2018 och Coronakrisen i mars 2020 - men dessa har varit kortvariga och följts av kraftiga rekyler. Skälet har vid varje tillfälle varit detsamma: nya gigantiska penningpolitiska stimulanser har sprutat in nytt raketbränsle i världens börser. När nu krutröken kring covid-19 skingrats, åtminstone tillfälligt, är Buffet-indikatorn på all-time-high eller 1,72. Strikt tolkat borde detta således indikera mycket stor risk för en rejäl börsnedgång. En artikel i Dagens Industri 19/11 bygger just på den typen av analys. Den risken har å andra sidan varit hög under de senaste 7-8 åren utan att börsen kollapsat.

En jämviktsmodell för börsen

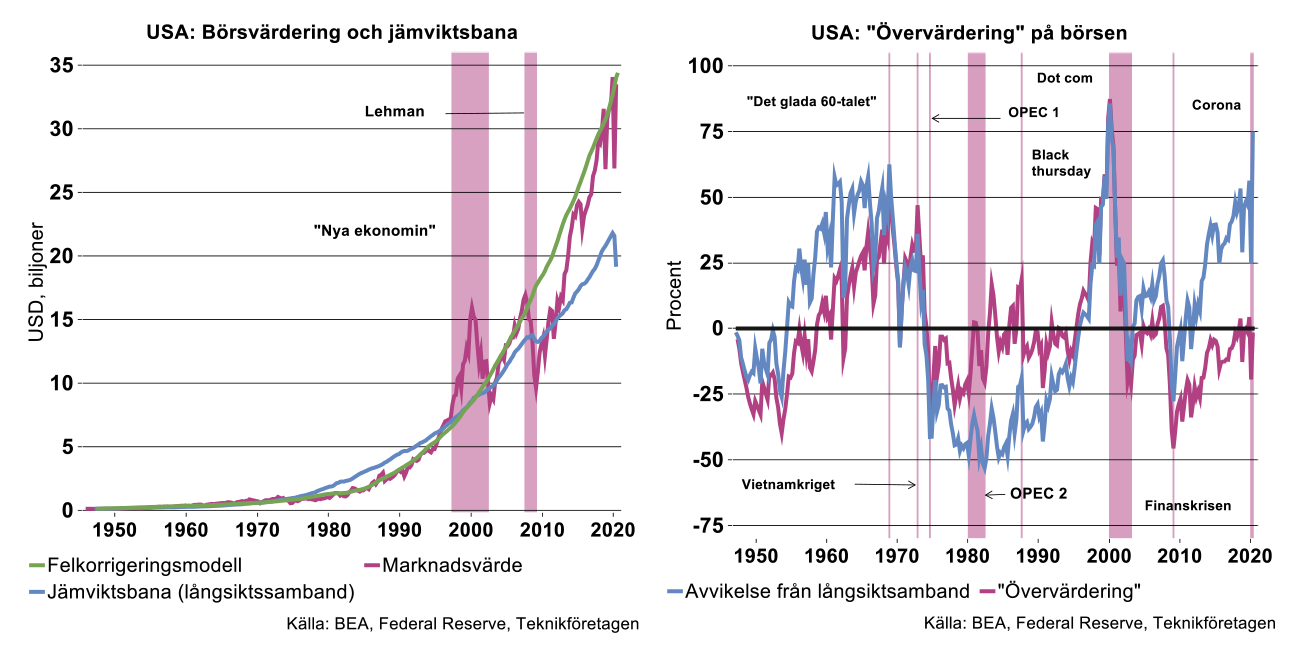

Vi har ovan argumenterat för att marknadsvärdet på börsen borde vara starkt trendmässigt relaterat till nominell BNP. Stora avvikelser, där börsvärderingarna avvikit kraftigt från BNP, har dock uppstått från tid till annan de senaste 20 åren. När dessa avvikelser blivit tillräckligt stora har börsen fallit och resan tillbaka till BNP har ofta gått snabbt, i allmänhet inom ett fåtal kvartal. Anpassningen tillbaka till BNP har dock inte skett asymptotiskt, börsen har istället skjutit kraftigt över/under BNP i samband med varje resa.

Uppenbarligen fångar alltså den långsiktiga relationen mellan nominell BNP och börsvärdet långt ifrån upp all den dynamik som driver börsen. Frågan är då om det går att komplettera Buffetindikatorn och konstruera en något mer träffsäker börsmodell? Vi har estimerat en enkel felkorrigeringsmodell som bygger på att börsvärdet och BNP är långsiktigt relaterade – på sikt tenderar börsvärderingen och BNP att utvecklas i samma takt - att så är fallet kan man fastslå med statistiska metoder. Samtidigt tillåter modellen oss att fånga upp en del av de mekanismer som kan få börsvärderingen att avvika från och småningom återvända till jämvikt i termer av nominell BNP.

Vi inkluderar också i modellen en lång obligationsränta som förklaringsvariabel, som fångar upp penningpolitikens betydelse för börsvärderingen. I felkorrigeringsmodellen kan chocker skicka iväg börsvärdet från jämviktsbanan. När börsvärdet avviker från jämviktsbanan finns det en "gravitationskraft" som tenderar att trycka tillbaka börsvärdet och återställa långsiktig jämvikt: en felkorrigeringseffekt.

I bilden ovan till vänster visar den blå kurvan den långsiktiga jämviktsbanan: den bana som börsvärdet borde ha följt endast med hänsyn tagen till BNP. Den gröna kurvan visar prognosen för börsvärdet enligt felkorrigeringsmodellen, det vill säga det börsvärde som modellen förutsäger vid varje tidpunkt, givet såväl ränteläget som jämviktsbanan. I fortsättningen kallas denna bana för prognosbanan. Slutligen visar den röda kurvan det faktiska börsvärdet. I bilden ovan till höger har vi plottat skillnaden i bilden ovan till vänster, mellan börsvärdet å ena sidan och å andra sidan långsiktsambandet (blå kurva)/prognosbanan (röd kurva). Visserligen har, som noterats ovan, börsvärdet regelmässigt avvikit från långtidssambandet men dessa avvikelser har i de allra flesta fall varit motiverade av ränteläget.

Strikt talat har det bara funnits en episod de senaste 20 åren där börsen varit genuint ”övervärderad”, på så vis att börsvärdet kraftigt och långvarigt överstigit prognosbanan: i samband med Den Nya Ekonomin 1997-2000. Under den perioden cirkulerade många analyser som argumenterade för att man kunde glömma gamla metoder för börsvärdering som exempelvis P/E-tal, etcetera. Nu var det enorm tillväxt under överskådlig tid som gällde för börsen, driven av skenande lokomotiv som Indien, Kina med flera. Under den perioden kunde således inte den kraftiga börsuppgången motiveras vare sig med stark BNP-utveckling eller med ett lågt ränteläge; utifrån vår modell kan man med fog karakterisera den episoden som en börsbubbla. I bilden nedan framgår att börsen var 85 procent övervärderad i början av 2000, relativt såväl långsiktsambandet som prognosbanan. Ganska snart visade det sig att dot.com-bolagen inte tjänade några pengar och bubblan sprack. Börskraschen som följde innebar att börsen blev cirka 20 procent undervärderad i början av 2003, innan börsen åter vände upp.

Det kan vara intressant att även ta ett längre perspektiv. Börsen var exempelvis kraftigt övervärderad – upp till 50 procent - under det som har kallats Det glada 60-talet (se bilden ovan till höger). Börsen föll sedan och var ordentligt undervärderad under stora delar av 1970-talet och början av 1980-talet. Detta var en episod kännetecknad av hög inflation och sedermera en kraftig anti-inflationspolitik från Federal Reserve med höga räntor.

Låt oss slutligen fokusera på den historiskt långa och kraftiga börsuppgången efter 2008-2009 års finanskris. Notabelt är att börsen inte var påtagligt övervärderad under tiden innan finanskrisen. Då var det istället USA:s bostadsmarknad som var i obalans vilket så småningom ledde till problem med de så kallande sub-prime-lånen. När bostadsbubblan sprack och finanskrisen bröt ut, drog det i sin tur med sig börsen. Som mest var börsen nästan 50 procent undervärderad i början av 2009. Bilderna ovan visar att börsvärdet visserligen vida överstigit långsiktssambandet ända sedan 2012. Samtidigt understeg faktiskt börsvärdet prognosbanan ända fram till början av 2014. Börsfallen under 2015 bidrog till en ytterligare undervärdering och inte förrän i slutet av 2017 var börsvärderingen i linje med prognosbanan. De senaste åren har börsen varit rimligt värderad med undantag för de tillfälliga och kraftiga rasen under hösten 2018 och våren 2020. Börsen har således inte varit övervärderad utan ofta snarare tvärtom, i samband med den långa uppgången efter finanskrisen.

Tål börsen stigande räntor?

Perioden sedan finanskrisen visar den enorma effekten på börsvärderingarna av den långa perioden med låga räntor. I dagsläget överstiger exempelvis börsvärderingen långsiktsbanan med 75 procent medan börsen alltså är ”rätt värderad” i förhållande till prognosbanan. Man skulle alltså kunna hävda att USA:s börsvärde, med normala räntor det senaste dryga decenniet, skulle ha varit 75 procent lägre. Det är bland annat i detta ljus man ska se centralbankernas fortsatt extrema politik. Ett försök att påtagligt normalisera penningpolitiken riskerar att resultera i en kraftig börsnedgång. Ett börsfall och åtföljande konjunkturavmattning skulle ytterligare komplicera centralbankernas strävan att uppfylla sina inflationsmål. Vi får med all sannolikhet räkna med fortsatt låga räntor och diverse andra centralbanksåtgärder för att pressa ner räntorna under lång tid framöver.