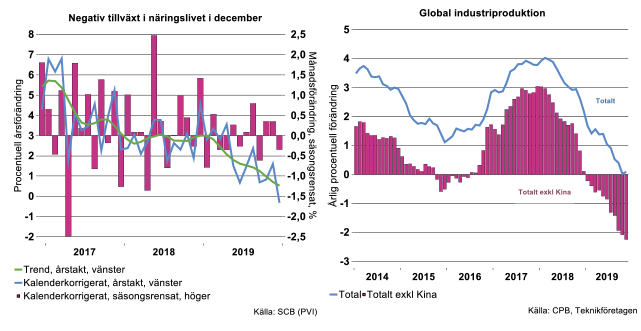

SCB:s Produktionsvärdeindex (PVI) visar att trenden för näringslivets tillväxttakt gradvis fallit från början av 2017 till december i fjol (se diagram nedan till vänster). Den kalenderkorrigerade siffran för december visar minus 0,3 procent i årstakt. Mellan november och december minskade produktionen med 0,4 procent, säsongsrensat. En lång rad industri- och tjänstebranscher bidrog till nedgången, som accentuerades mot slutet av året, inte minst för teknikindustri. Sammantaget bidrog teknikbranscherna negativt med 0,7 procentenheter till näringslivets svaga utveckling i december på minus 0,3 procent i årstakt.

För stål- och metallverk föll produktionen med nära 14 procent i årstakt i december, vilket drog ned näringslivets tillväxt med ytterligare 0,2 procentenheter. En bransch som däremot fortsatte att motverka nedgången för näringslivet var baskemikalier, kemiska produkter, farmaceutiska basprodukter och läkemedel, som ökade med drygt 14 procent i årstakt och bidrog därmed positivt med 0,4 procentenheter till näringslivets tillväxt. Flertalet industribranscher visade dock negativ tillväxt i december. I hårda data för industrin syns alltså ännu ingen metkrok.

Inte heller tjänstesektorn bidrog till näringslivets tillväxt i december, då dess produktion var så gott som oförändrad i årstakt. Detta trots att bilhandeln fick ett rejält uppsving på 22 procent i december jämfört med december 2018, vilket förklaras av att fordonsskatten på många modeller av nyregistrerade person- och lätta lastbilar skulle höjas ytterligare från januari i år. Alltså en tillfällig effekt, som följdes av en markant nedgång i nybilsregistreringarna i januari, enligt Bil Swedens statistik. Här kan vi tillägga att hushållens konsumtion inom bilhandeln i december ökade med nära 30 procent, enligt SCB:s månadsindikator för hushållens konsumtion. Den uppgången förklarade 30 procent av den starka ökningen av konsumtionen totalt på 3,7 procent i december jämfört med motsvarande månad 2018, kalenderkorrigerat.

Trots att den tungt vägande partihandeln föll i december, bidrog uppgången i bilhandeln till att handeln totalt bidrog positivt till näringslivets tillväxt, med hela 0,5 procentenheter i december. Däremot minskade produktionen för information och kommunikation samt företagstjänster, som sammantaget bidrog negativt med lika mycket, minus 0,5 procentenheter.

Byggindustrin visade en positiv tillväxt under 2019, på 5 procent i fasta priser jämfört med 2018. Det är då sannolikt anläggningssidan som bidragit medan bostadsbyggandet fortsatt att minska. SCB:s PVI delar dock inte upp byggandet i dess delar. Detsamma gäller nationalräkenskaperna, men de visar å andra sidan att bostadsinvesteringarna fortsatte att falla till och med tredje kvartalet förra året medan investeringarna i övrigt byggande ökade.

Då vi nu har siffror för hela 2019 kan vi jämföra utvecklingen i fasta priser mot helåret 2018 enligt PVI. Gruv- och tillverkningsindustrins produktion steg med endast 0,7 procent förra året, den privata tjänstesektorn (exklusive finans- och försäkringsverksamhet) med endast 1,5 procent medan byggindustrins produktion steg med 5 procent. För näringslivet totalt ökade produktionen med 1,7 procent, enligt PVI. Den siffran ligger mycket nära vår senaste prognos (november) för näringslivets tillväxt 2019, som baseras på nationalräkenskapernas siffror över förädlingsvärden och som inte är helt jämförbara med PVI. I november räknade vi för övrigt med att Sveriges totala produktionstillväxt skulle komma att öka med endast en procent 2019. I slutet på februari får vi veta om vi hamnade nära utfallet även för BNP.

Inbromsning i Sveriges teknikindustri som gör en svensk klassiker

Vi har tidigare räknat med att produktionsvolymen i Sveriges teknikindustri skulle öka med en procent i fjol. Dessvärre blev det nolltillväxt enligt produktionsvärdeindex (volym). Första halvåret var knappt acceptabelt med en produktionsökning på två procent. Därefter minskade produktionsnivån, främst som följd av att internationell efterfrågan avtog, inte minst för maskin- och fordonsindustrin. I maskinindustrin ökade produktionsvolymen med två procent i genomsnitt efter ett bra första halvår. Andra halvåret var det stopp och produktionsvolymen minskade med tre procent i årstakt. Fordonsindustrin lyckades inte alls i fjol. Efter i stort sett nolltillväxt i årstakt första halvåret gick proppen näst intill ur under andra halvåret, särskilt för tunga fordon. Sammantaget fick naturligtvis detta negativa följdeffekter på ett tusental underleverantörer till maskin- och fordonsindustrin, men också till hela näringslivets produktionstillväxt (se föregående avsnitt).

Den sammantagna produktionsnivån för teknikindustri i december i fjol var dessvärre tillbaka till nivån andra halvåret 2016 då uppsvinget startade. December i fjol är samtidigt svårtolkat som följd av en så kallad arbetstagarjul med många klämdagar. Dessa är formella arbetsdagar, men det finns ju möjligheter på enskilda arbetsplatser att stänga butiken eller ha dörren på glänt.

I vår senaste prognos (november) räknade vi med att produktionen i teknikindustrin 2020 minskar med två procent, vilket i skrivande stund känns optimistiskt. Tills vidare behåller vi den bedömningen och återkommer med en ny analys under våren. Även i år är det maskin-och fordonsindustri som tynger och påverkar hela underleverantörssystemet. Vi ska samtidigt komma ihåg en näst intill naturlag som visar att cirka femton procent av teknikindustrin går bra när det allmänna affärsläget är dåligt och vice versa. För hela tillverkningsindustrin i Sverige ökade produktionsvolymen med 0,8 procent fjol. I år räknar vi med en tillbakagång på en procent, en bedömning vi också behåller tills vidare.

Vi konstaterar avslutningsvis att Sveriges teknikindustri har genomgått ett klassiskt förlopp i affärsaktivitet. En återhämtning med start under senare delen av 2016, följd av en mycket hög tillväxt 2017 på 8 procent som avtog till sex procent 2018, men som ramlade ner på nolltillväxt i fjol.

Hög koncentration

Fjolåret var inte bra för global industri, vars produktionstillväxt också ramlade ned till noll under loppet av året (se diagram ovan till höger). Exklusive Kina visade den globala industrin en tilltagande recession. Visserligen har årsdata för global industriproduktion ännu inte publicerats, men det har inte så stor betydelse. Siffror för Kina, USA, Japan, Sydkorea och Tyskland har presenterats samt för några små länder. De fem stora länderna omfattar 62 procent av global industriproduktion (räknat i löpande USD och förädlingsvärde utifrån NR-data). Koreas andel är lägst, 3,3 procent. Kinas är störst, 27 procent. I övrigt är endast fem länder med andelar mellan 1,5–3,2 procent. De omfattar de tre stora inom EU, dvs. Frankrike, Italien och Storbritannien – som för övrigt nu har lämnat EU - samt Indien och Mexiko. Dessa tio länderna omfattar 73 procent av global industriproduktion vilket får betraktas som en hög koncentrationsgrad. Därefter följer en kanonad med länder. Sveriges andel är inte vad den varit utan inskränker sig till 0,6 procent. Av tillverkningsindustrins globala förädlingsvärde skapas 52 procent av länder i Asien, en ökning med nästan 20 procentenheter sedan år 2000. Det är inte bara Kina som tågat på. Vi ber att få återkomma med en analys varför det blivit så.

En till klassiker

Enligt Teknikföretagens skattningar ökade global industriproduktion med i genomsnitt 0,8 procent i fjol (ge och ta några tiondelar som ändå är inom felmarginalen). Detta var den lägsta tillväxten, oaktat finanskrisen, sedan sviterna av den spruckna IT-bubblan 2001–2002. År 2017 och 2018 ökade global industriproduktion med 3,6 procent respektive 3,1 procent. Även global industri har således genomgått ett klassiskt förlopp med återhämtning 2016, full rulle 2017 och en bit inpå 2018, följt av pyspunka i fjol.

Industriproduktionen minskade i Tyskland, Sydkorea och Japan och de bidrog således negativt. Därutöver visade USA nolltillväxt. Preliminärt minskade industriproduktionen för hela EU28 då den utöver Tyskland också minskade i Italien och Storbritannien. Frankrike och Spanien höll sig precis över nollstrecket. Genom sin storlek bidrog främst Kina positivt. Exkluderar vi Kina minskade global industriproduktion med en procent. Hoppar vi över finanskrisen för drygt tio år sedan får vi även i detta fall backa till den spruckna IT-bubblan i början av millennieskiftet för att finna en tillbakagång i samma härad.

Rättning i ledet

Hur gick det för global teknikindustri 2019? Historiskt är tillväxten i teknikindustri högre än industrigenomsnittet och fjolåret var inget undantag. Produktionstillväxten blev preliminärt två procent, efter 7,1 procent år 2017 och fem procent år 2018. Bidraget till ökningen på två procent 2019 kom främst från mittens rike samt USA. De förenta staterna lyckades nå positiv tillväxt i genomsnitt men med låga en procent, helt hänförlig till första halvåret. Med start under andra halvåret i fjol har USA rättat in sig i ledet och följer nu EU och Japan i minustakt.

Det blir inte så skoj för USA i år. Den tidigare relativt höga inhemska efterfrågan på investeringsvaror är över, vilket vi påpekade förra veckan. Samtidigt är det trögt för personbilsindustrin. För tunga fordon är det riktigt illa och civilflyget får tillfälligtvis ägna sig åt modellflygplan. Exkluderar vi Kina minskade global teknikproduktion med 1,5 procent under förra året, där en tillbakagång i EU och Japan väger tungt.

Nu glömmer vi 2019 och 2020 och tar nya tag

Nu är det ju så att vi helst vill ha positiv tillväxt i industrin. Då tjänar företagen hyggligt med pengar, de investerar och är tillväxten tillräckligt hög ökar också antalet anställda. Problemet i högkonjunktur är att många, (inte minst analytiker i finansvärlden, centralbankschefer och politiker) inklusive ett och annat företag, tror att den ska pågå i näst intill evighet. Det gör den naturligtvis inte. Kostymen tenderar i stället att bli för stor i högkonjunktur och allt för mycket resurser hamnar på lönelistor eller i balansräkningen. Just nu är global industri inne i en saneringsprocess. Symptomen yttrar sig i låg eller till och med negativ produktivitetstillväxt kryddat med pressade vinster och investeringar, ofrivillig lageruppbyggnad samt överkapacitet.

Det värsta över? Inte omöjligt

Flertalet indikatorer som mäter affärsaktivitet har nu trendmässigt ramlat utför i ganska exakt två år, exklusive tillfälliga hopp upp och ner enskilda månader. Som vi ofta påpekar är sannolikheten ganska låg att det fortsätter utför efter en sådan resa. Ha tålamod, hygglig tillväxt för industrin kommer tillbaka. Det kvarstår dock en hel del saneringsarbete. Lyckas detta arbete förväntar vi oss en gradvis förbättring senare i år och inpå nästa år. Det dröjer alltså några kvartal innan saneringsprocessen är avklarad. Blir det ett starkt schvung uppåt? Inte i år. Vi räknar med att tillväxten i global tillverknings- och teknikindustri bara ökar med 1,5 procent vardera i år i genomsnitt.