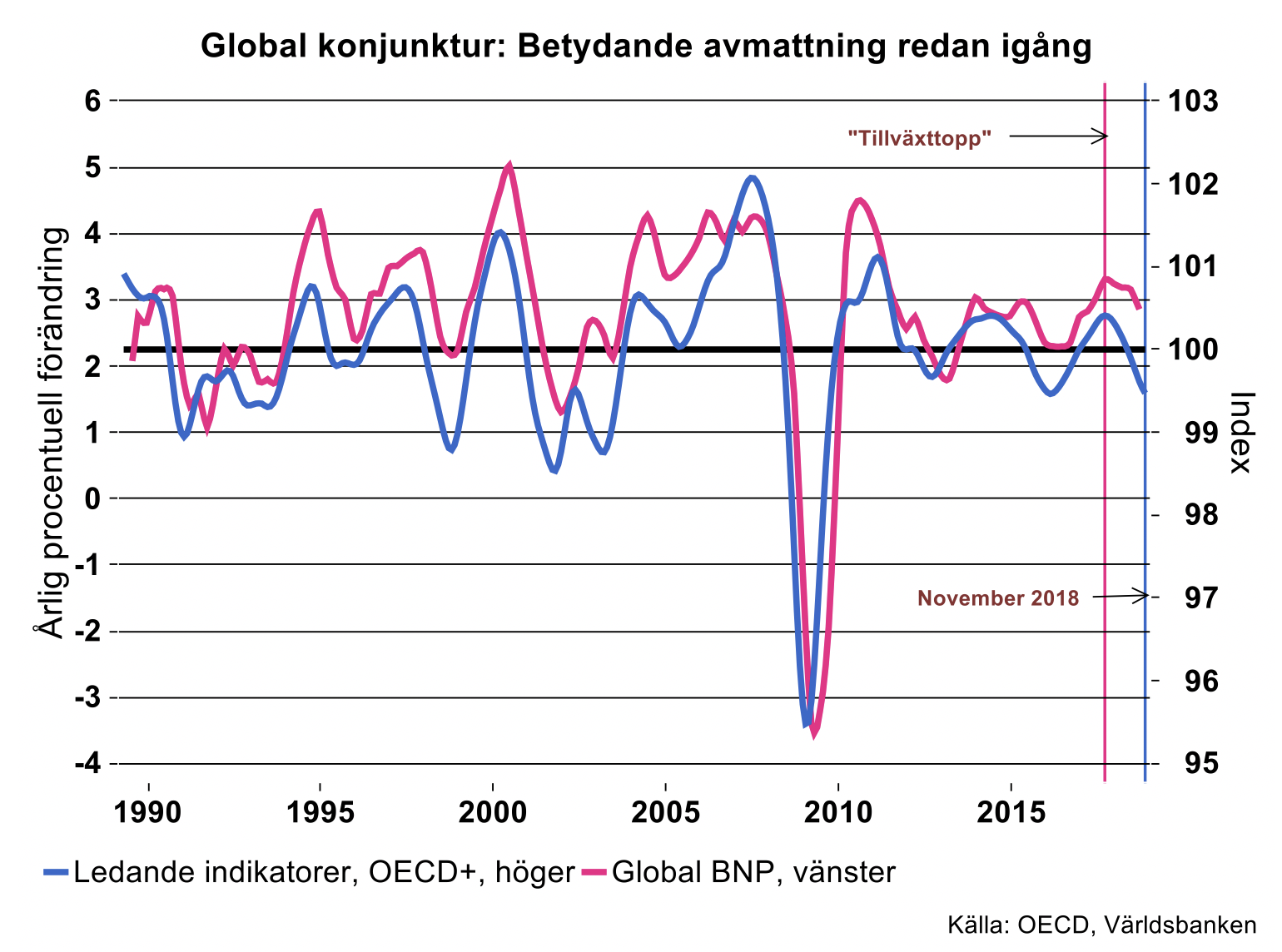

I en värld där flertalet betrodda konjunkturbarometrar tappat mycket av sitt förklaringsvärde – inköpschefsindex, KI:s och Kommissionens barometrar har alla i många fall skjutit långt över målet de senaste åren – håller OECD:s ledande indikatorer (LEI) fortfarande måttet. LEI har fördelen av att dels uppvisa en stark samvariation med global BNP-tillväxt och dels tendera att faktiskt vara ledande (se figuren nedan).

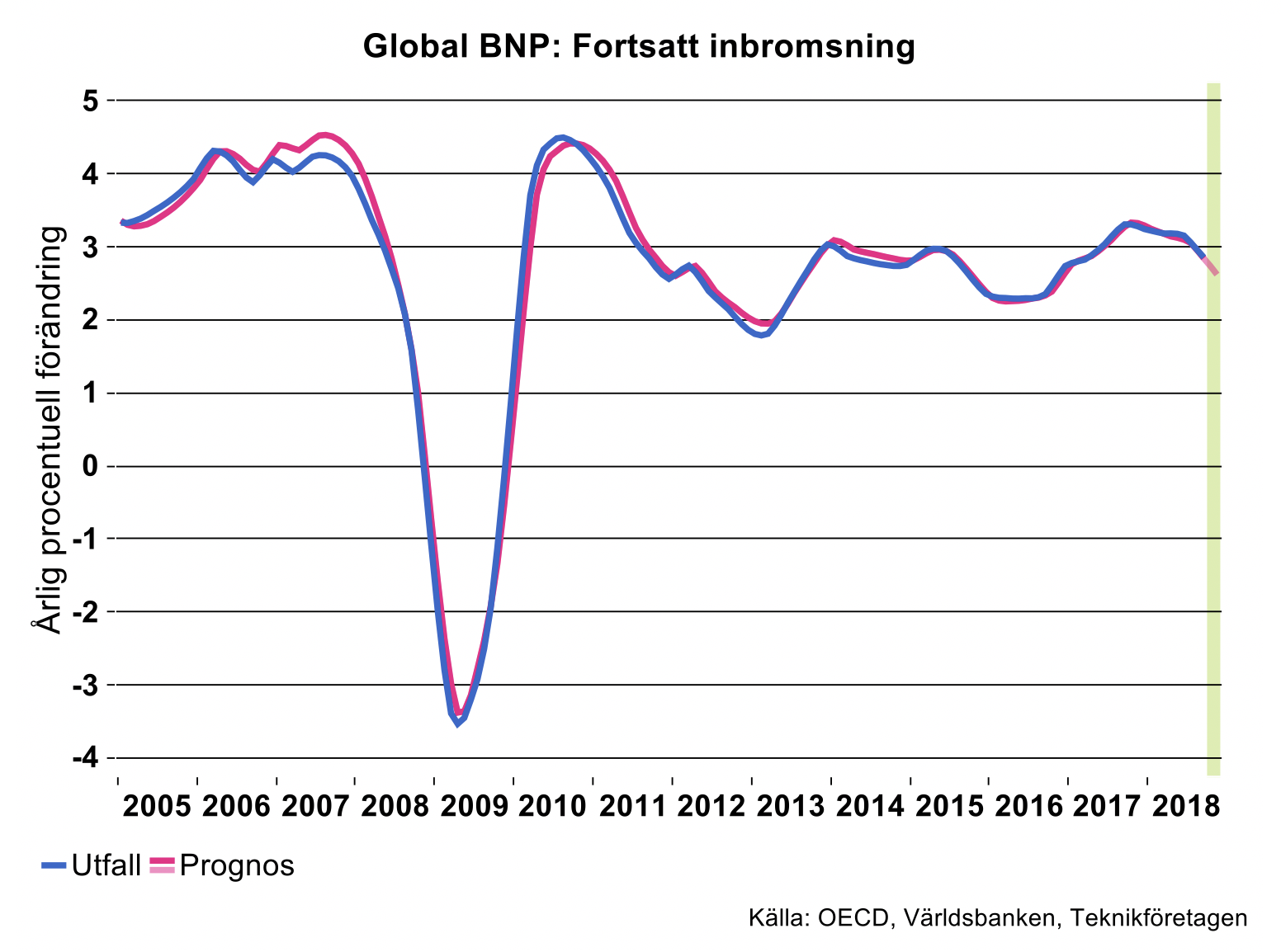

I mitten av december 2018 publicerades LEI för november och pekade mot att den inbromsning som inleddes redan under andra halvåret 2017, tilltog under slutet av 2018. En enkel statistisk modell som ”förklarar” global BNP-tillväxt med LEI antyder att BNP bromsade från ca 2,8 procent under tredje kvartalet 2018 till ca 2,6 procent under oktober-november (se figur nedan).[1] Som framgår har träffsäkerheten i den statistiska modellen varit mycket god vilket gör att vi kan vara tämligen säkra på dess implikationer.

Flera andra indikatorer stärker bilden av att den – oroande snabba – globala avmattningen fortsatt även under förra årets sista månader. I veckan redovisades exempelvis statistik som visar att industriproduktionen i Eurozonen föll mycket kraftigt i november. Produktionen i tillverkningsindustrin stod i november drygt tre procent lägre än motsvarande månad 2017. Det mesta pekar nu på att produktionen föll för andra kvartalet i rad vilket skulle betyda negativ tillväxt under tre av fyra kvartal under 2018.

Även från Kina rapporteras oroande svaga data denna vecka i form av kraftiga fall i såväl export som import under december 2018.

Kina i det globala förarsätet

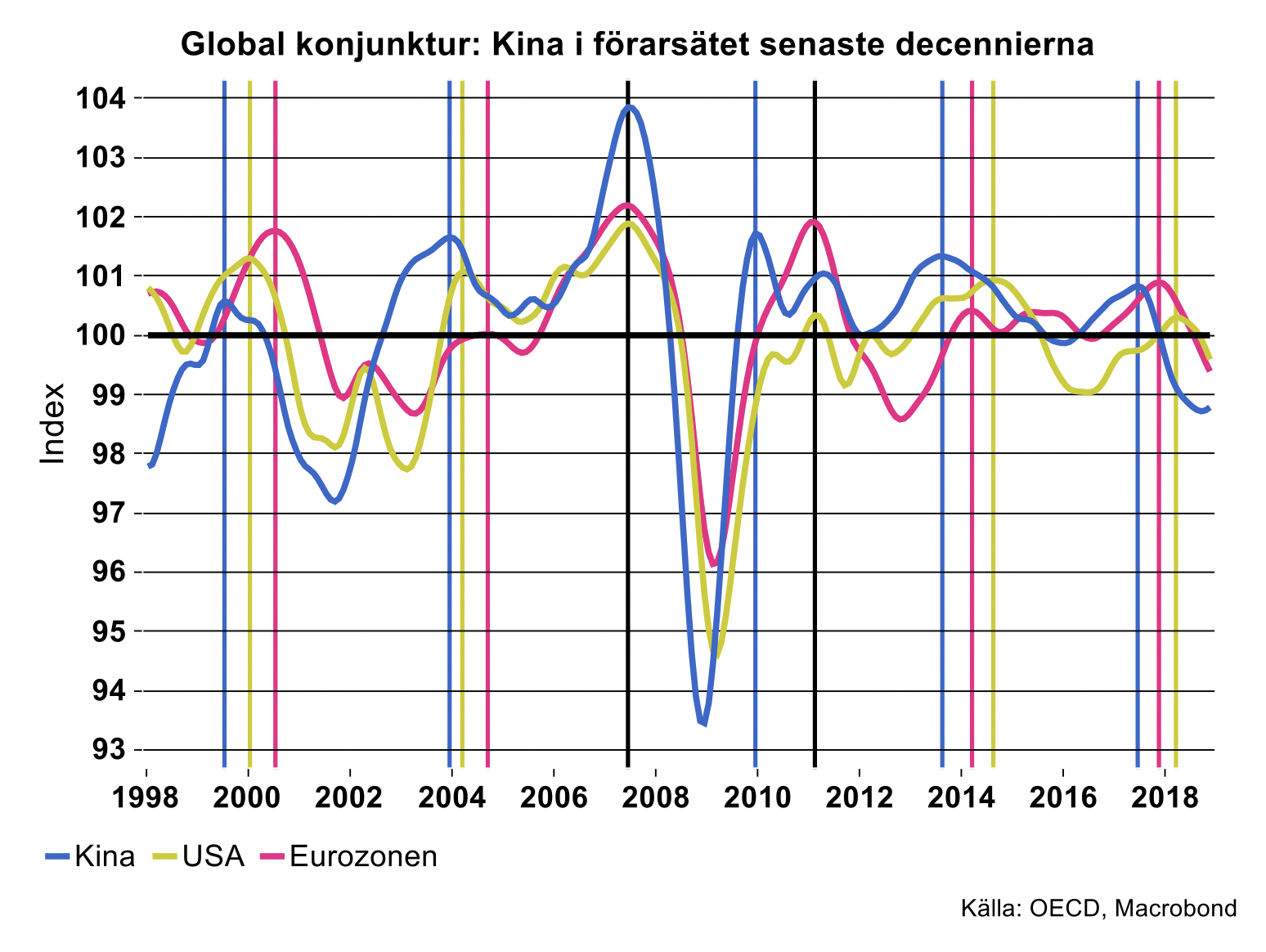

Den kinesiska utvecklingen är av särskilt stort intresse, inte bara för att Kina numera är världens näst största ekonomi. Det har dessutom varit tydligt under de senaste decennierna att den kinesiska ekonomin i stora stycken slår an tonen för världsekonomin i stort. De senaste tjugo åren har således vändpunkter i den kinesiska ekonomin förebådat riktningsändringar även för resten av världen.

I figuren nedan framgår tydligt att LEI för Kina vänt neråt betydligt tidigare än motsvarande för Eurozonen och USA i samband med de fem av de senaste sex cyklerna. Undantagen var i samband med finanskrisen då samtliga stora ekonomier rasade samtidigt. I samband med de senaste svängningarna sedan 2010 har Kinas LEI vänt neråt 12, 7 respektive 5 månader innan Eurozonen och ytterligare några månader före USA.

Kina har för övrigt också tenderat att vända före resten av världen i samband med uppgångarna under perioden. Möjligen skulle därför den senaste ”kroken” i Kinas LEI kunna ingjuta lite mod även om det är alldeles för tidigt att dra några säkra slutsatser av en månadsnotering. Kina är alltså något av en primus motor/broms för världsekonomin.

Sverige kommer inte undan!

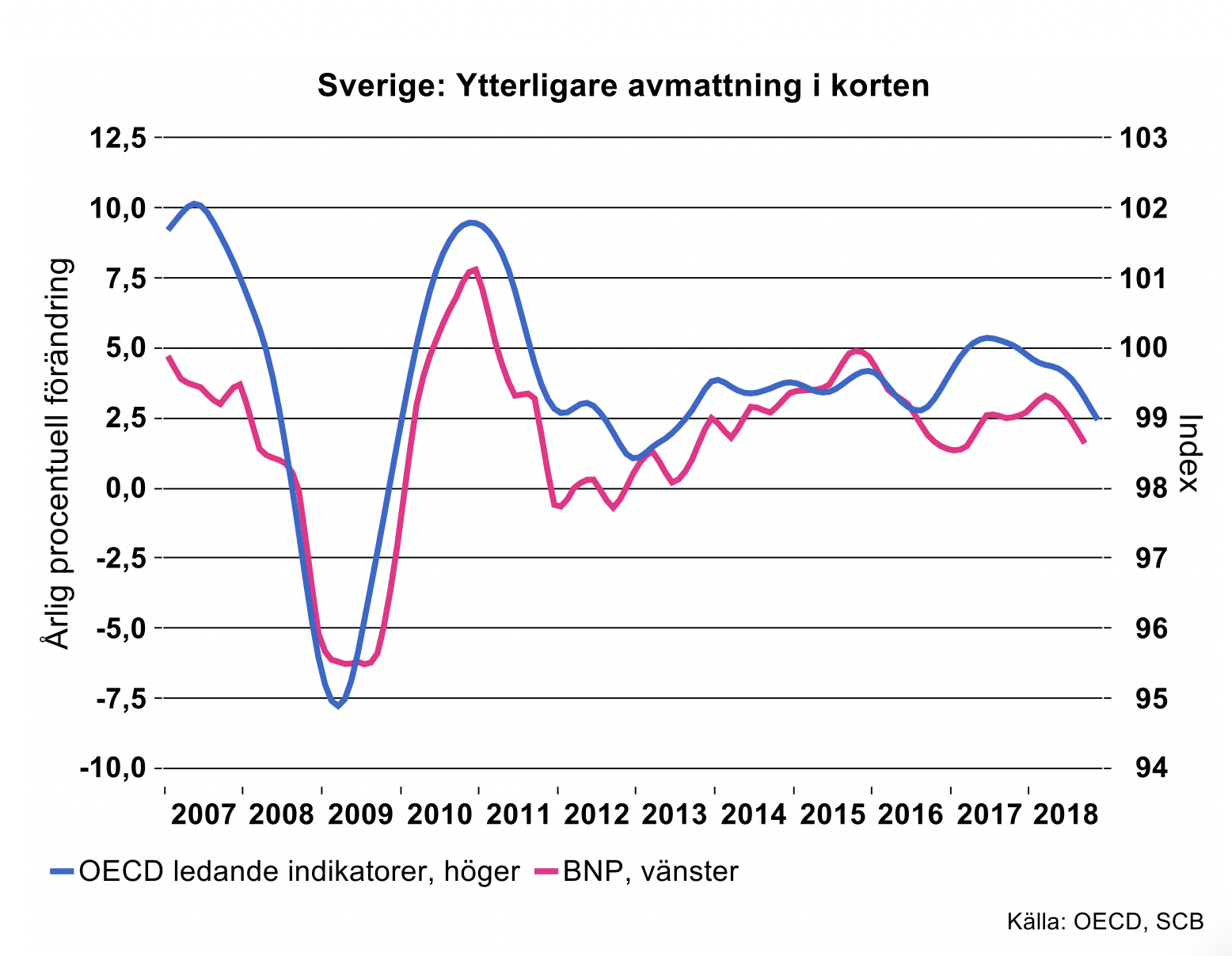

Bilden av Sveriges ekonomi är fortsatt relativt positiv även om BNP för tredje kvartalet faktiskt föll och prognosmakare så sakteliga börjat revidera sina orealistiskt höga prognoser för 2019-2020. Svensk industri går fortfarande betydligt bättre än för kompisarna på kontinenten och arbetsmarknaden – en notoriskt ”laggande” variabel - är ju fortfarande stark.

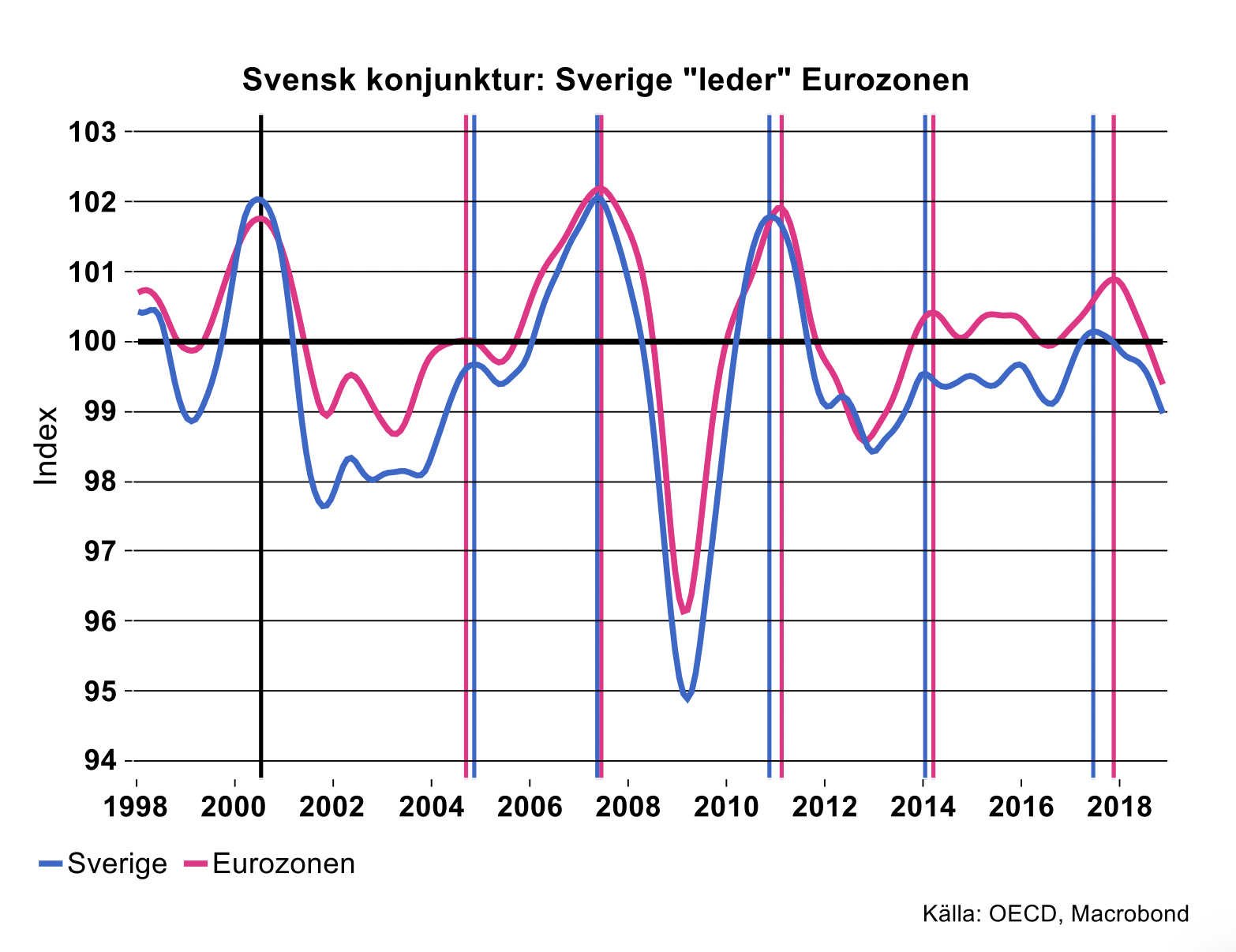

Ser vi till OECD:s ledande indikatorer är det dock slående hur nära Sverige följer resten av Europa (se figur nedan). Det finns till och med en tendens att Sverige ligger aningen före Eurozonen i så motto att svensk LEI vänder ner någon månad tidigare. Värt att notera är också att svensk LEI började falla redan i juni 2017 och att fallet tilltog rejält under andra halvåret 2018. Det är alltså uppenbart, och borde inte komma som en överraskning för någon, att den starkt utrikeshandelsberoende svenska ekonomin inte kan leva sitt eget liv utan hänger ihop som ler- och långhalm med resten av världen.

Det är visserligen fullt möjligt att svensk BNP-tillväxt tillfälligt hoppade upp igen under fjärde kvartalet, då en del starka månadsdata har rapporterats för oktober-november. Detta innebär dock inte att Sverige kan undslippa effekterna av den globala avmattningen, en förutsägelse som får stöd av LEI (se bilden nedan). Allt tyder således på att den svenska ekonomin kommer att bromsa rejält under 2019.

Global industrikonjunktur: Tilltagande avmattning

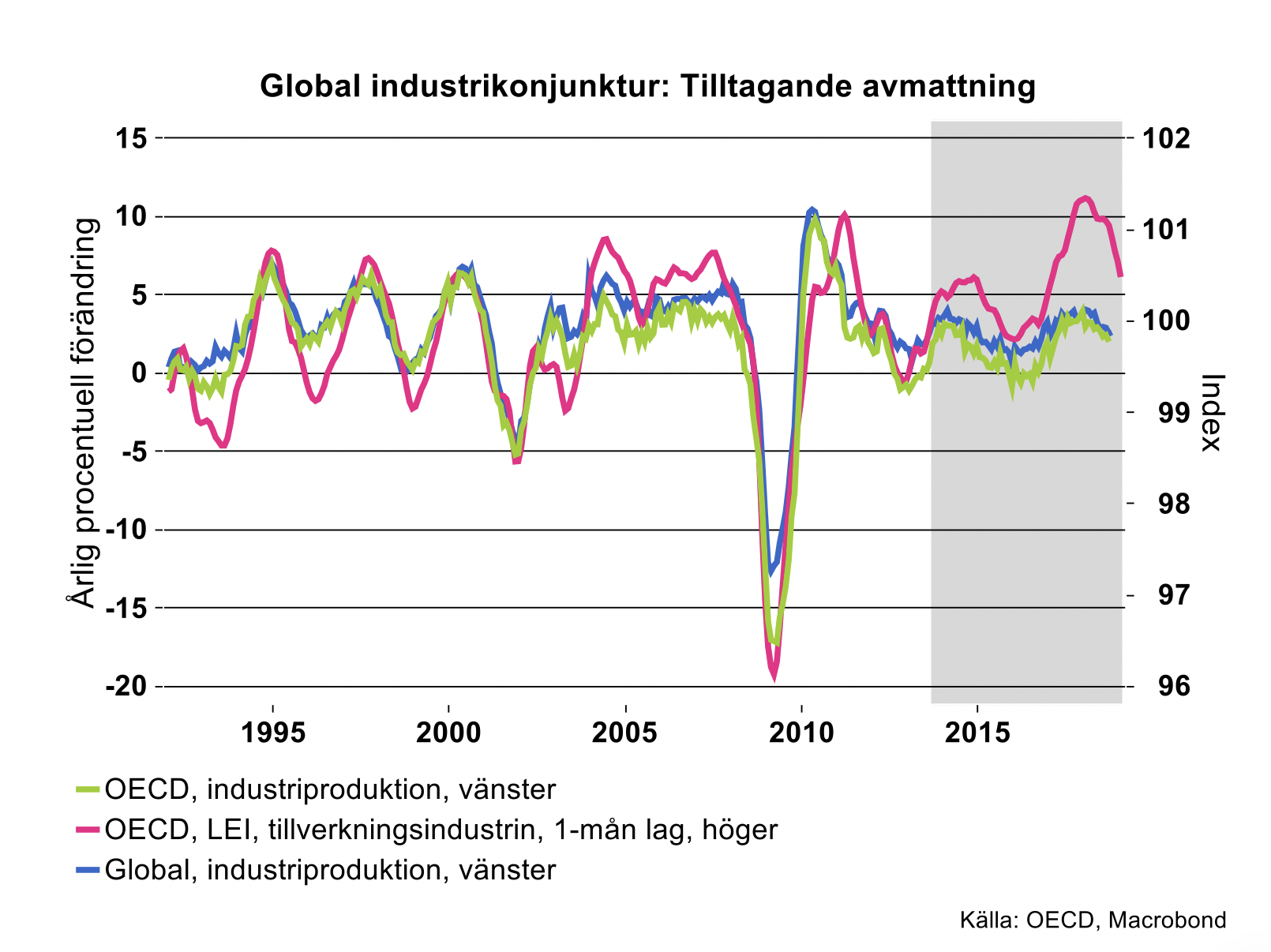

OECD publicerar även ledande indikator för industrisektorn och dessa finns nu tillgängliga till och med december 2018. Bilden av fortsatt och tilltagande avmattning ”ända in i kaklet” förstärks (se bild nedan). Det är tydligt att industri-LEI har lidit av samma åkomma som många andra konjunkturindikatorer de senaste åren: I synnerhet under 2017-2018 överskattades tillväxttakten i global/OECD:s industriproduktion kraftigt. Med historiska mått mätt borde industriproduktionen ha vuxit i intervallet 5-10 procent medan utfallet aldrig översteg fyra procent.

Under loppet av 2018 föll industri-LEI relativt kraftigt och fallet accelererade mot slutet av året. Avmattningen i industriproduktionen var betydligt måttligare, från ca fyra till två procent, men det handlar ändå om en halvering av tillväxttakten. Mycket tyder alltså dessutom på att inbromsningen fortsätter och det är fullt möjligt att global industriproduktion i stort sett stannar upp under loppet av 2019.

Sweet spot för svensk industri snart passerad

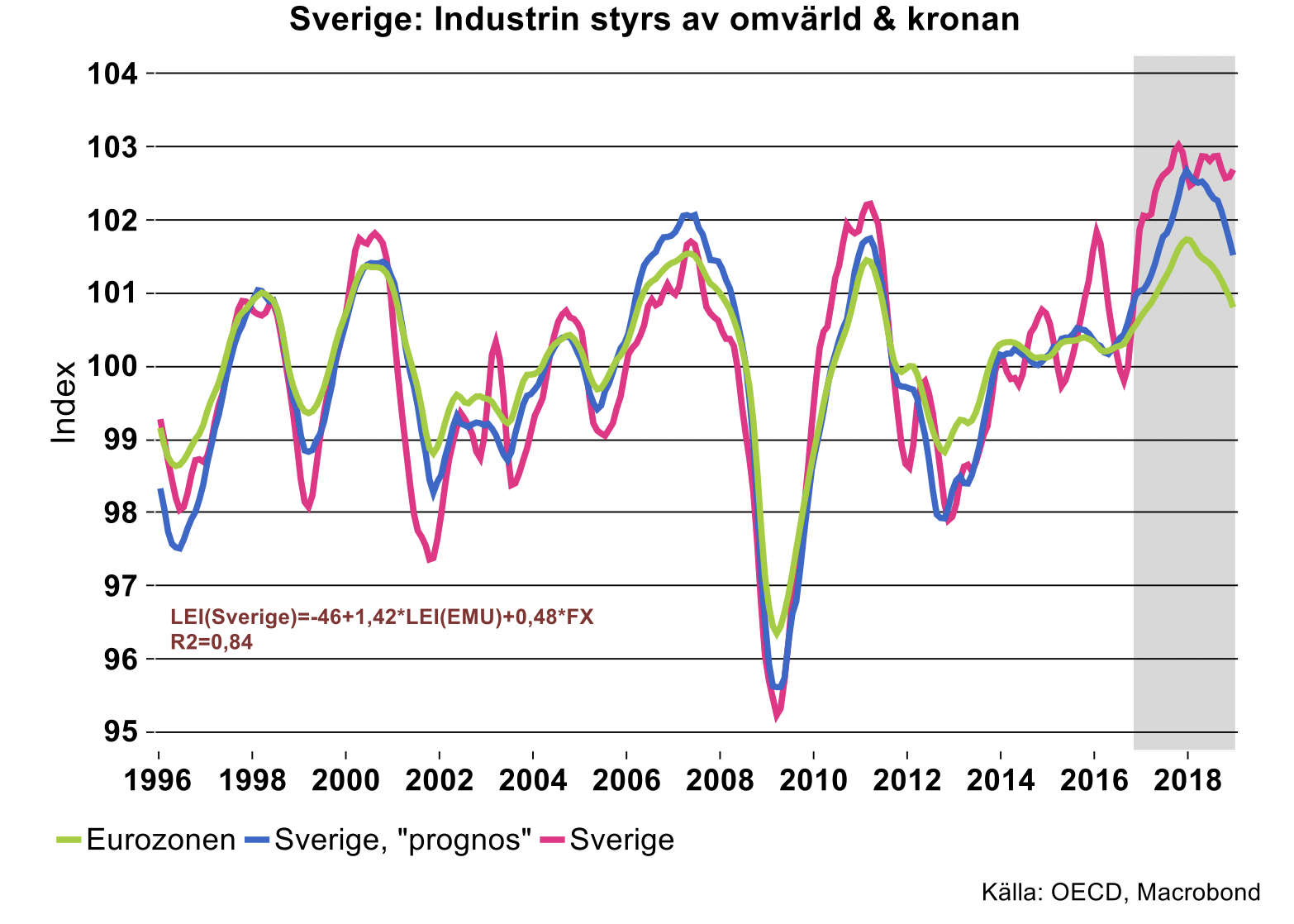

Man kan illustrera den starka kopplingen mellan svensk industri och resten av världen på otaliga sätt, bilden nedan är ett exempel.

Visserligen svänger svensk industri-LEI lite mer än för Eurozonen, i synnerhet under senare år, men i det stora hela är följsamheten mycket stark. De senaste två åren har dock stämningsläget i svensk industri varit betydligt mer upptrissat än i Eurozonen vilket tarvar en förklaring.

I bilden ovan visar den blå kurvan vad svensk industri-LEI ”borde ha varit” enligt en statistisk modell baserad på industri-LEI för Eurozonen och kronans kurs mot euron. [2] Som synes bidrar växelkursen signifikant till att förklara situationen i svensk industri, inte minst de senaste åren; med hänsyn till den svaga kronan framstår inte längre den tilltagande förbättringen under 2016-början av 2018 som exceptionell.

Det återstår dock att förklara varför läget för svensk industri ännu inte börjat försämras i linje med omvärlden – även med hänsyn tagen till växelkursen – det senaste halvåret. Förmodligen speglar det relativt starka läget för svensk industri och motståndskraften mot den globala motvinden, att vissa branscher som fordonsindustrin, kemi- och läkemedel och delar av skogsindustrin haft särskilt gynnsamma förutsättningar. Det är dock högst sannolikt att svensk industrikonjunktur kommer att rätta in sig i ledet under 2019.

[1] BNP-tillväxten tenderar att vara ”ihärdig”, vilket innebär att det oftast inte sker stora förändringar i tillväxten från kvartal till kvartal. För att ta hänsyn till detta används både LEI och föregående kvartals tillväxt som förklaringsfaktorer till innevarande kvartals tillväxt i studien.

[2] En krona högre SEK/EUR innebär, allt annat lika, ½ enhet högre svensk industri-LEI.