Även om det är generellt svårt att förutse den framtida ekonomiska utvecklingen är möjligheterna något större för en del andra variabler, exempelvis BNP, industriproduktion, etc. På kort sikt fungerar ”samma som idag” ganska bra också för den typen av variabler även om det kan inträffa stora kortsiktiga svängningar, exempelvis i samband med plötsliga finanskriser, naturkatastrofer, osv. På längre sikt finns det däremot vissa mönster som återkommer med viss regelbundenhet även om mönstren är långt ifrån stabila över tid.

Många prognosmakare, i synnerhet offentliga institutioner som Konjunkturinstitutet och Riksbanken i Sverige, samt OECD, IMF och Världsbanken internationellt, baserar sina prognoser i stor utsträckning på omfattande statistiska modeller. Med utgångspunkt i historiska samband matar modellerna ut banor för framtiden som är konsistenta med modellernas antaganden om ekonomins funktionssätt. Dessa modeller kan ge relativt god prognosförmåga i genomsnitt över tid, så länge som inga betydande förändringar inträffar i ekonomins grundläggande funktionssätt. Under det senaste dryga decenniet har dock modellansatsen resulterat i stora och systematiska överskattningar av BNP-tillväxten i världen, i samband med att den underliggande/trendtillväxten kraftigt avtagit i ”Den Nya Normalen”, något som bara gradvis inkorporeras i modellerna.

Modellansatsen har också visat sig tämligen värdelös i samband med finanskriser, när alla ekonomiska aktörer drabbas av panik och alla historiska samband bryter samman. Det var exempelvis slående hur flertalet officiella prognosmakare fullständigt missade att förutse finanskrisen 2008-2009 och därmed också "Den Stora Recessionen" i finanskrisens spår.

En alternativ/kompletterade ansats är att basera prognoser på olika typer av indikatorer, som exempelvis inköpschefsindex, konjunkturbarometrar, etc. Dessa indikatorer samvarierar ofta hyfsat väl med de ”hårda” ekonomiska variablerna men är sällan ledande i bemärkelsen att de signalerar vad som kommer att ske i framtiden. De är istället främst en spegling av vad som händer i ekonomin just nu. I viss mån kan de ändå fungera som ledande indikatorer eftersom de rapporteras månadsvis medan merparten av ekonomiska utfallsdata rapporteras med betydande fördröjning.

Konjunkturindikatorer fångar alltså ofta upp rörelserna i ekonomin men de är inte tillförlitliga vad gäller den kvantitativa utvecklingen. De senaste åren har exempelvis flertalet indikatorer, liksom de modellbaserade prognoserna, kraftigt överskattat utvecklingen i den reala ekonomin. Teknikföretagen har vid ett flertal tillfällen de senaste åren betonat indikatorernas begränsade värde som prognosverktyg.

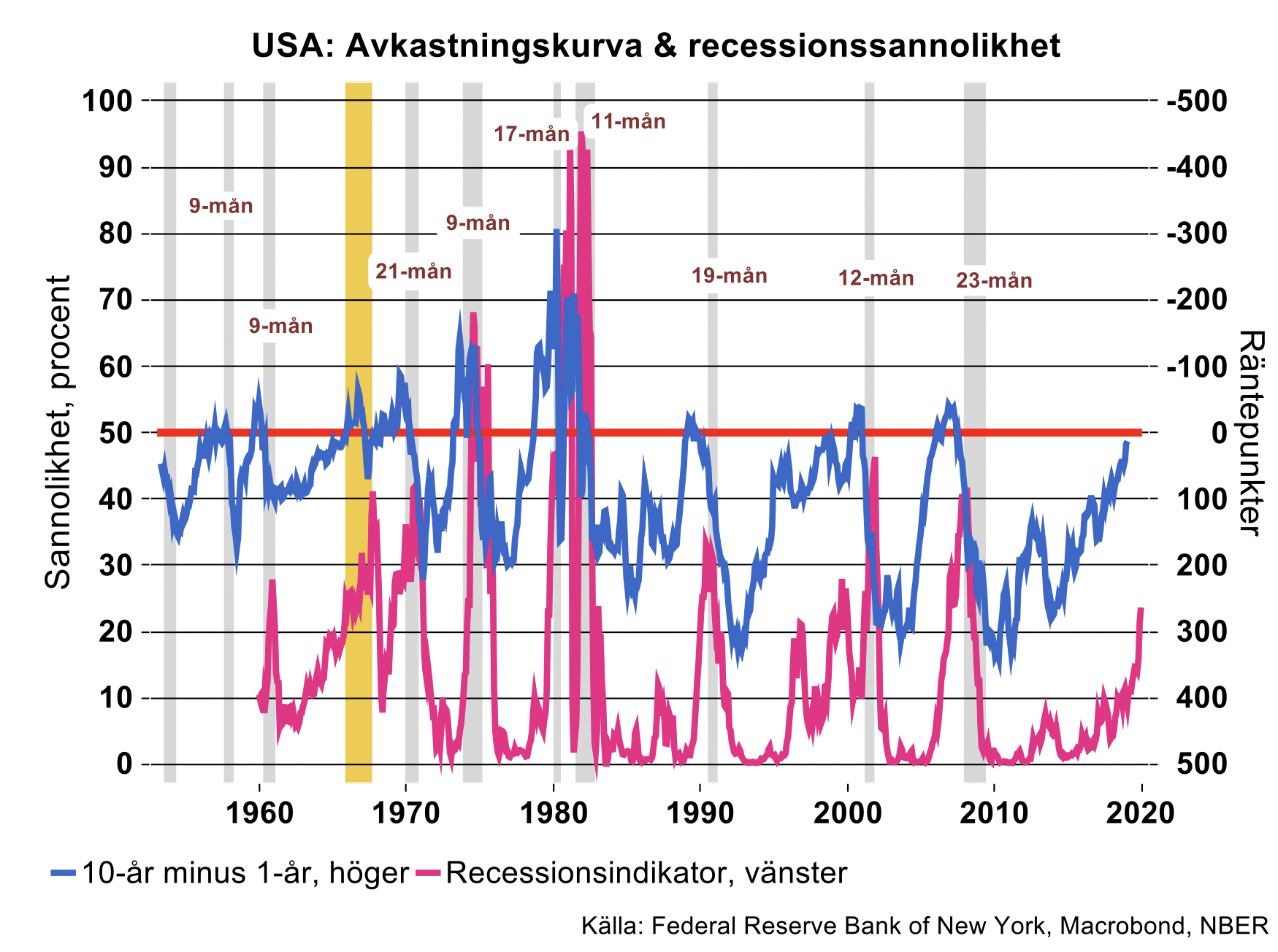

USA:s avkastningskurva är bästa recessionsindikatorn

Finns det då inget hopp, det kanske är lika bra att lägga ner all prognosverksamhet och istället övergå till att kasta tärning? Riktigt så illa är det inte, åtminstone om vi riktar blickarna över Atlanten till världens fortfarande överlägset största ekonomi. Det finns exempelvis en indikator i USA:s räntemarknad, som hittills fungerat väl över lång tid och trotsat alla strukturella förändringar som inträffat det senaste halvseklet – den så kallade avkastningskurvan i statsobligationsmarknaden.

Bilden nedan visar skillnaden mellan räntan på långa och korta statsobligationer i USA sedan 1953. De skuggade områdena representerar officiella recessioner.

Ofta brukar skillnaden mellan 10-årsräntan och 2-årsräntan användas. I bilden använder vi istället 1-årsräntan eftersom den har en mycket längre tidsserie. Skillnaderna är i realiteten mycket små mellan 2-års och 1-årsräntor.

Som synes har långa räntor nästan alltid varit högre än korta räntor (i bilden är höger skala omvänd). Endast vid ett fåtal episoder har det motsatta gällt, det vill säga att korta räntor har stigit över långa, och detta har varje gång utom en förebådat en recession (undantaget var 1966-67 i samband med Vietnamkriget). När detta inträffar brukar man på fackspråk säga att ”avkastningskurvan blir inverterad”. Observera att avkastningskurvan också lyckades förutse den senaste finanskrisen medan flertalet prognosmakare valde att bortse från recessionssignalerna 2007-2008.

Det fiffiga är också att avkastningskurvan historiskt har inverterat ett antal månader innan recessionerna, vilket innebär att den är en genuint ledande recessionsindikator. Problemet är dock att perioden mellan signal och recession har varierat kraftigt över tid. Som minst har recessionen inträffat 9 månader efter inverteringen (1957, 1961 och 1973) och som mest har fördröjningen varit hela 23 månader (2006). Idag (21/2) är avkastningskurvans lutning 14 räntepunkter, med andra ord snubblande nära det röda strecket.

Nyckelspelare som Federal Reserve är mycket medvetna om avkastningskurvans starka prognosvärde. Det är ingen tvekan om att utvecklingen på obligationsmarknaden varit den avgörande faktorn – betydligt viktigare än förra höstens turbulens på börserna - bakom omsvängningen i centralbankens signalering de senaste månaderna. Det mesta tyder nu på att vi sett slutet på de senaste årens kampanj av räntehöjningar i USA, såvida inte ekonomin mot förmodan tar fart igen. Ytterligare räntehöjningar i detta läge skulle obönhörligen utlösa ett relativt kraftigare fall i korta räntor och en invertering av avkastningskurvan.

Samtidigt har det framförts argument för att avkastningskurvan kanske inte är lika tillförlitlig denna gång: ”marknadskrafterna har satts ur spel av de gigantiska köpen av statsobligationer som Federal Reserve genomförde i finanskrisen kölvatten”. Vissa bedömare hävdar således att centralbankens agerande innebär att längre räntor är artificiellt låga/avkastningskurvan artificiellt flack och därför inte att lita på. Tyngden i detta argument är emellertid tveksam, visserligen har centralbanken köpt stora kvantiteter obligationer med längre löptider men köpen av obligationer med kortare löptid har varit betydligt större. Detta skulle till och med kunna betyda att effekten av Fed:s så kallade QE faktiskt är en brantare avkastningskurva än vad som annars skulle varit fallet. Bevisbördan ligger alltså på ”förnekarna”.

Bilden ovan visar, förutom USA:s avkastningskurva, också Federal Reserves recessionsindikator som baseras på avkastningskurvans lutning och visar sannolikheten för recession inom 12 månader. Värt att notera är att recessionssannolikheten i normalfallet fortfarande varit låg i samband med att avkastningskurvan inverterat: 1-21 procent. I dag (senaste notering december 2018) signalerar Fed:s indikator att det är 24 procent sannolikhet för recession. Historiskt har en så hög sannolikhet nästan alltid inneburit en recession inom 4-12 månader.

Fungerar arbetsmarknaden som recessionsindikator?

Många bedömare använder sig av situationen på arbetsmarknaden, inte bara som en indikator på det rådande tillståndet i ekonomin utan även för utvecklingen framöver. Detta är naturligt eftersom låg arbetslöshet och stark sysselsättning innebär ett gynnsamt läge för hushållen. Läget på arbetsmarknaden har dock sina begränsningar som prognosinstrument. Normalt sett är det snarare en laggande än en ledande konjunkturindikator. En tumregel är att dagens arbetsmarknad speglar aktiviteten i den reala ekonomin 1-2 kvartal tillbaka. Det tar helt enkelt ett tag innan vikande/tilltagande aktivitet i ekonomin smittar av sig i arbetslöshet och sysselsättning.

Att arbetslösheten är låg och sysselsättningen hög idag säger således mycket lite om vart konjunkturen är på väg utan är snarare en konsekvens av stark efterfrågan i ekonomin. Att som många gör i nuläget, basera optimistiska prognoser på en stark arbetsmarknad är därmed föga trovärdigt. Däremot fungerar arbetsmarknaden som en förstärkande kraft i konjunkturen: har BNP-tillväxten väl börjat minska/öka tenderar arbetsmarknaden att försvagas/förstärkas vilket ger ytterligare kraft till konjunkturrörelserna, etc.

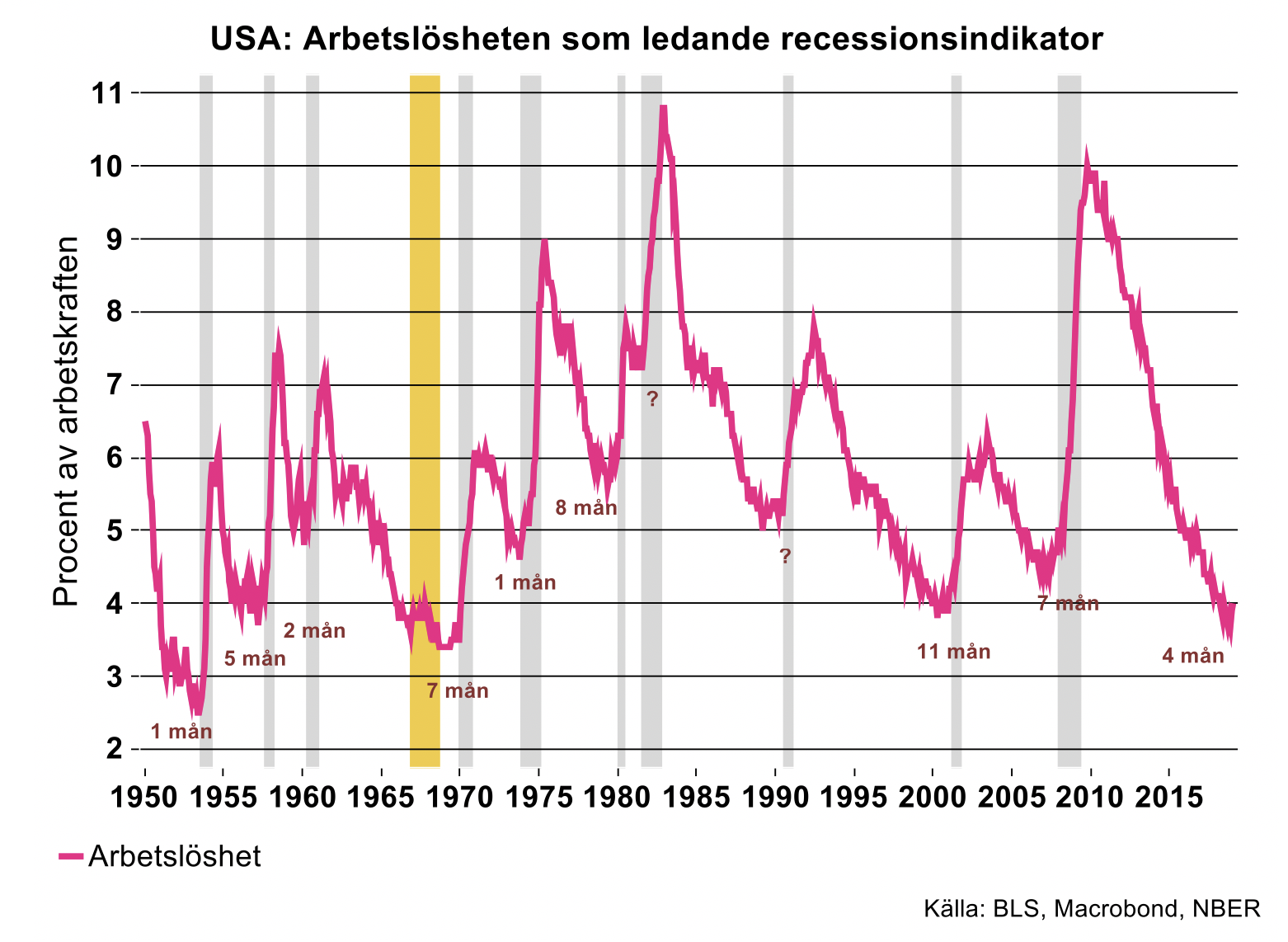

Det finns dock starka mönster i arbetsmarknadens dynamik som kan användas som prognosverktyg. Bilden nedan visar att vändpunkterna i USA:s arbetslöshet ofelbart signalerat en kommande recession sedan början av 1950-talet. De gråmarkerade områdena i bilden är de officiella recessionerna enligt NBER. Som framgår har arbetslösheten börjat stiga någon eller några månader innan recessionen inletts.

Förändringen i arbetslösheten har således fungerat som en genuint ledande recessionsindikator i USA. Denna indikator lider dock av samma ”sjuka” som obligationsmarknadens avkastningskurva: ledtiden varierar kraftigt mellan episoderna. I vissa fall sammanfaller vändpunkten i arbetslösheten i stort sett med starten för recessionen medan det i andra fall handlat om ledtider på upp till ett år. I ett fåtal fall har arbetslösheten ”hackat” runt en konstant nivå under ett antal månader innan den börjat stiga. Slutsatsen är dock tydlig: En omsvängning i USA:s arbetslöshet har alltid signalerat en kommande recession.

Rörelserna i arbetslösheten speglar i sin tur underliggande ekonomiska förhållanden. Exempelvis tenderar fallet i arbetslösheten att stanna av i slutet av konjunkturuppgången i takt med att produktiviteten bromsar och kostnaderna tar fart, vilket slår mot näringslivets lönsamhet, investeringar och efterfrågan på arbetskraft. Dessutom provocerar accelererande löner och priser fram en penningpolitisk åtstramning vilket ytterligare bromsar ekonomin och fallet i arbetslösheten. Det betyder således, tvärtemot den gängse tolkningen, att låg arbetslöshet är en signal om en kommande ekonomisk avmattning och inte en stark ekonomi.

Det mönster som framträder i bilden ovan är alltså inte i första hand ett orsakssamband utan en illustration av konjunkturdynamiken. Noteras bör även att stigande arbetslöshet är en komponent i den statistiska brygd som NBER kokar när man bestämmer perioder av recession.

Vad kan vi då utläsa ur den senaste tidens arbetsmarknadsdata? Visserligen har sysselsättningen fortsatt att växa på i god takt men arbetslösheten bottnade redan i september 2018, dvs för fyra månader sedan. Studerar vi bilden ovan är det tydligt att arbetslösheten, med undantag för under Vietnamkriget, aldrig fallit tillbaka igen i samma konjunkturcykel efter en så pass utdragen period av stigande arbetslöshet, utan följts av en recession.

Knyta ihop säcken…

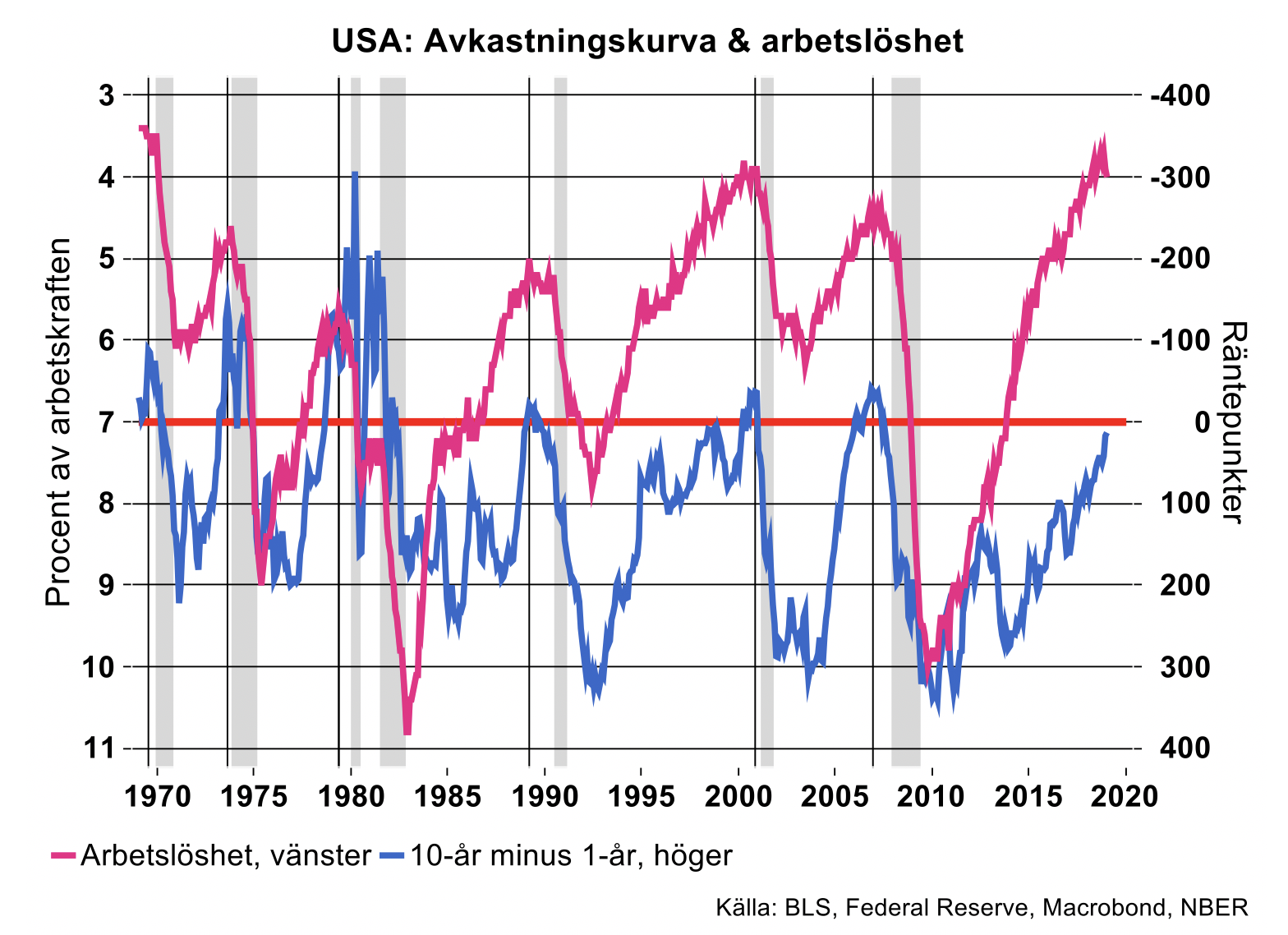

Vart leder då dessa resonemang oss kring frågan om framtiden för USA:s ekonomi? Står vi inför en recession eller handlar det bara om en avmattning efter ett ”skattedopat” 2018? I bilden nedan kombineras de två ledande recessionsindikatorerna, det vill säga avkastningskurvans lutning och dynamiken i arbetslösheten.

Som framgår har arbetslösheten historiskt börjat att vända uppåt när avkastningskurvan bottnat i cyklerna. Undantaget är stöket runt decennieskiftet 1970-80, då finansmarknaderna löpte amok i samband med OPEC II och desinflationspolitiken under Paul Volkers tid vid Fed-rodret.

Det är förstås vanskligt att sia, i synnerhet om framtiden, men mycket tyder trots allt på att USA är på väg in i en betydande avmattning och möjligen recession. Mjuklandningarna har trots allt varit undantag snarare än regel. I ett recessionsscenario måste vi räkna med en ordentlig inbromsning av BNP, en kraftig uppgång i arbetslösheten, snabba räntesänkningar från Federal Reserve och fallande marknadsräntor. Räntesänkningarna kommer så småningom att få avkastningskurvan att vända igen vilket i sin tur indikerar en begynnande konjunkturuppgång med tilltagande BNP-tillväxt och fallande arbetslöshet.

Vi återkommer med en uppdaterad konjunkturbedömning, såväl för den globala ekonomin som för Sverige, i början av mars.