En indikation om att Riksbanken börjat inse detta framkom i en intervju med vice riksbankschef Cecilia Skingsley i söndagens Agenda i SVT då hon sa: ”Företagen vi träffar säger att konkurrenstrycket är så högt att de inte kan höja sina priser”. Hon sa i alla fall A. En konsekvens av detta är att företagen inte kan höja lönerna i snabbare takt, så som Riksbanken brukar resonera då resursutnyttjandet i ekonomin är högt. Då brukar lönerna sticka iväg och företagen brukar kunna kompensera stigande löner med högre priser, men det sambandet är nu kortslutet. Vi väntar på att Riksbanken även kommer att säga B.

Huvudskälet till att det gamla sambandet kortslutits är att globaliseringen i bred bemärkelse medfört att flertalet varu- och arbetsmarknader numera inte längre begränsas av nationsgränser. Svenska industriföretag producerar för och är pristagare på en global marknad. Ökande efterfrågan och högt resursutnyttjande i Sverige innebär därför inte i sig ett ökat utrymme för pris- och lönehöjningar.

Många svenska tjänsteproducenter, exempelvis bland arkitektfirmor, IT- och teknikkonsulter etc., kan vända sig till utländska leverantörer om det uppstår flaskhalsar på den svenska arbetsmarknaden. Många tjänsteföretag är dessutom, precis som varuproducenter, utsatta för direkt internationell konkurrens. Inte heller inom dessa branscher leder således högt efterfrågetryck nödvändigtvis till accelererande priser och löner.

Dessutom är svenska konsumenter inte längre hänvisade till att köpa varor i svenska butiker utan kan välja billigaste alternativet på ett gränslöst internet. Detta betyder i sin tur att det inte är möjligt för svenska butiker att tillämpa priser och löner som signifikant överstiger motsvarande i omvärlden.

I grund och botten kan man säga att kopplingen mellan resursutnyttjande och inflation består men på global och inte nationell nivå. För nationella centralbanker som strävar efter prisstabilitet innebär dagens miljö närmast oöverstigliga utmaningar. Traditionellt har centralbanken haft två spakar att dra i för att styra mot målet:

- Påverka inhemsk efterfrågan via styrräntan och

- Påverka importpriser/utlandets efterfrågan på inhemska produkter via växelkursen.

I Den Nya Normalen har den första spaken blivit verkningslös eftersom sambandet mellan inhemskt resursutnyttjande och inflationen har kortslutits. Det betyder i sin tur att centralbanken är hänvisad till att påverka växelkursen och försöka uppnå prisstabilitet, i grund och botten via importpriserna.

Det är mot denna bakgrund man måste betrakta Riksbankens retorik och politik under senare tid. Riksbanken har haft stora svårigheter att få upp det inhemska inflationstrycket mot målet, inte minst därför att lönerna vägrat ta fart trots en lång period av stark arbetsmarknad. Visserligen har inflationen mätt som KPIF legat nära och tidvis till och med över målet, men detta kan i huvudsak tillskrivas stigande globala råvarupriser och en svag valuta.

Den envetet svaga kronan har i sin tur utlöst en debatt med ofta stark kritik mot Riksbanken, som många anser vara skurken i valutadramat. Vissa väljer att fokusera på att den svaga kronan gör svenskarna fattigare. Andra poängterar att den långvariga perioden med extremt låga räntor och svag krona minskar omvandlingstrycket i den svenska ekonomin och bidrar till uppkomsten av Zombiföretag som försämrar den svenska tillväxtpotentialen. Ytterligare andra hävdar att den extrema penningpolitiken i termer av låga räntor, ger skjuts till skuldsättning och fastighetspriser vilket kan visa sig vara en giftbägare framöver.

Det är uppenbart att Riksbankens företrädare på senare tid försökt hitta ett förhållningssätt och en argumentation i dessa frågor. Vissa ledamöter har signalerat att man ser en del problem med en ihållande svag valuta medan andra viftar bort frågan. Cecilia Skingsley uttryckte också i SVT:s Agenda i söndags en skepsis mot att den svaga kronan minskar omvandlingstrycket inom företagen, och hävdade att det är ett ”struntargument”. Då bortsåg hon ifrån att Riksbankens extremt expansiva penningpolitik stimulerat utlåning till Zombiföretag som kännetecknas av så gott som obefintligt omvandlingstryck. De har ju lätt kunnat låna pengar för att investera i sin verksamhet utan några större krav på att vara konkurrenskraftiga. Skingsley lät i det här sammanhanget ungefär som tidigare Stefan Ingves, vilket får oss att dra följande slutsats.

- Riksbanken är fortfarande fast besluten att med alla medel försöka uppnå inflationsmålet, med samma strikta tolkning som hittills.

- Man inser att den första spaken inte längre fungerar utan att man är hänvisad till växelkursmekanismen.

- För att avvärja kritiken måste man tona ner alla eventuella negativa effekter av den extrema penningpolitiken och den ihållande svaga kronan.

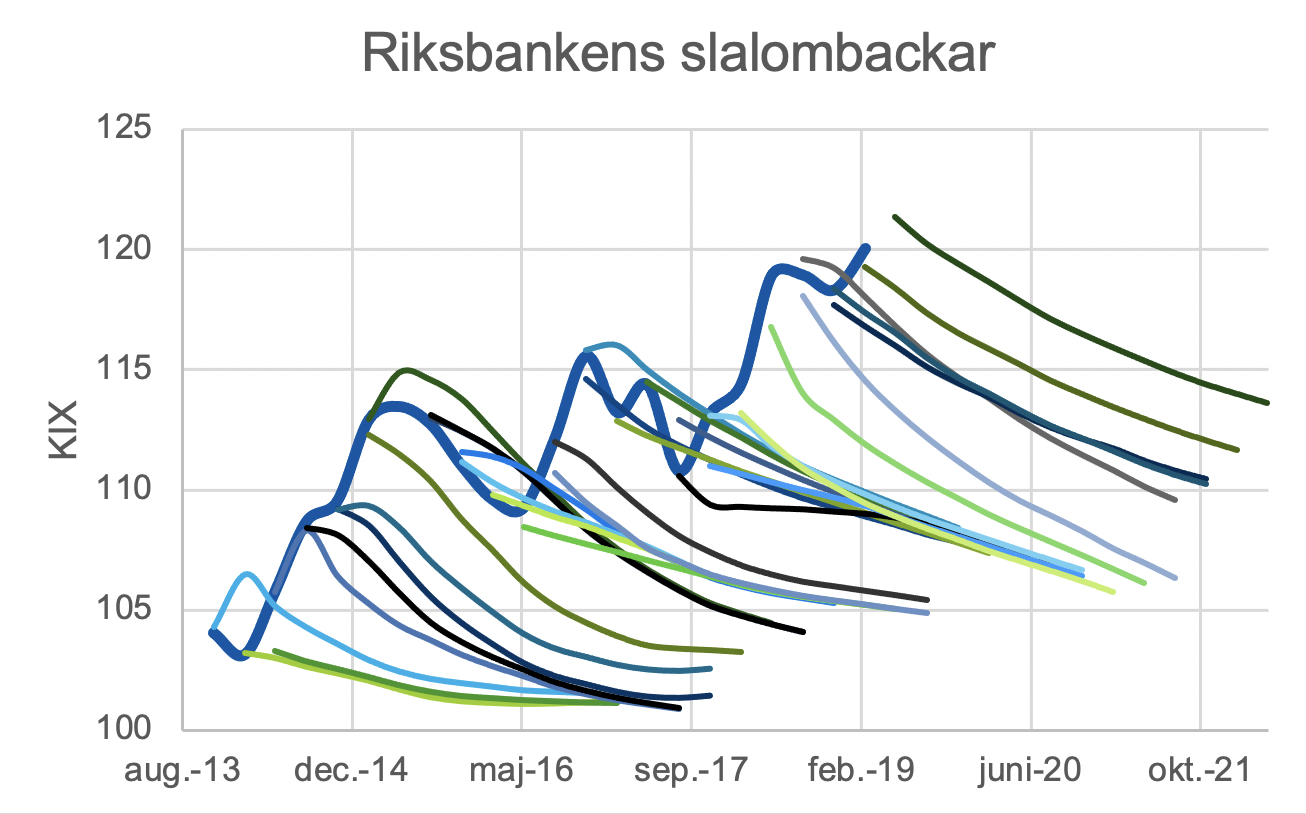

Riksbankens argumentation indikerar att det inte finns några förutsättningar för en normalisering av penningpolitiken under överskådlig framtid. Visserligen räknar Riksbanken med att gradvis höja styrräntan under de kommande åren, och att den svenska kronan stärks mot andra valutor under 2020-2021. Riksbanken har härmed lagt till ytterligare en slalombacke för kronans förstärkning liknande de nedfarter som lagts ut under de senaste åren, se diagram nedan. Prognoserna har dock inte slagit in utan kronförstärkningen har hela tiden fått flytta framåt till en ny nedförsbacke.

Den fetare, blå kurvan i diagrammet visar kronans faktiska utveckling under de senaste åren som tvärs emot Riksbankens prognoser blivit allt svagare (en högre växelkurs i diagrammet betyder svagare krona).

Nu finns det i rättvisans namn inget skäl att särskilt hänga ut Riksbanken för de missriktade valutaprognoserna. De flesta bedömare har gjort liknande prognoser och valutakurser är genuint svårbedömda, bästa gissningen för framtiden är i grunden att det blir i morgon som idag; random walk. Vår egen bedömning är dock att det kommer dröja innan kronan kommer ge sig ut nedför backen. Givet de tydliga signalerna om svagare svensk konjunktur och det låga underliggande inflationstrycket lär Riksbanken i praktiken hålla kvar minusräntan längre än de indikerat i sin senaste prognos från april. Det betyder att kronan lär fortsätta sin kräftgång under en längre tid än vad Riksbanken visar i sin senaste prognos, eller åtminstone inte förstärkas påtagligt de närmaste åren.

Den som hoppas på en starkare krona får sätta sitt hopp till en rejäl inflationsuppgång vilket inte verkar sannolikt i närtid. En annan tänkbar räddningsplanka är att den parlamentariska utredningen om Riksbanken med tänkt deadline 31/11 2019 mot förmodan skulle föreslå betydande förändringar i Riksbankens mandat.