Bakom den ovanligt starka ökningen för tjänsteexporten låg export av uthyrning och leasing, transport-, arkitekt- och tekniska konsulttjänster samt export av datatjänster. Vid sidan av tjänsteexporten visar övriga delar av BNP svaga siffror. Hushållens konsumtion minskade med 0,2 procent från fjärde kvartalet och bidrog negativt till BNP-förändringen med 0,1 procentenhet. Hushållen har hållit hårdare i plånboken sedan andra halvåret 2018, särskilt vad gäller konsumtion av varaktiga varor. De har också blivit klart mer pessimistiska om utvecklingen i svensk ekonomi under de närmaste 12 månaderna, enligt KI:s barometer.

Även fasta bruttoinvesteringar minskade under första kvartalet, med 0,4 procent jämfört med fjärde kvartalet, och drog ned BNP-tillväxten med 0,1 procentenhet. Minskade bostadsinvesteringar förklarar en del av nedgången, men även varu- och tjänstesektorns investeringar minskade. Sammantaget drog fasta bruttoinvesteringar ned BNP-utvecklingen med 0,1 procentenhet.

Den offentliga konsumtionen bidrog marginellt till BNP-utvecklingen första kvartalet. Förändringen av lager påverkade inte heller BNP-tillväxten nämnvärt.

Jämfört med första kvartalet förra året steg Sveriges BNP med hela 2,1 procent (faktisk utveckling). En viktig notering är att de första beräkningarna av BNP från produktionssidan visade en lägre BNP-tillväxt än beräkningen av BNP från användningssidan [1], 1,6 procents tillväxt enligt produktionssidan medan användningssidan visade en ökning med 2,2 procent. SCB stämmer av dessa beräkningar för att de ska visa samma ökningstal i den officiella statistiken, och drog denna gång främst upp ökningstalen för produktionen för att få BNP att gå ihop från båda sidorna. Den bakomliggande primärstatistiken har alltså visat en svagare utveckling för industrins och tjänstesektorns produktion än vad BNP-sifforna nu visar. Denna gång var det alltså framför allt en ovanligt stor ökning av tjänsteexporten som bidrog till BNP-tillväxten, men SCB valde att dra upp hela produktionssidan för att få BNP att gå ihop.

Vår senaste bedömning är att Sveriges export av varor och tjänster totalt kommer att öka med 2 procent i år, och ligga nära världsmarknadstillväxten, som bromsat in markant från slutet av förra året. Vi har räknat med en svagare utveckling för varuexporten än för tjänsteexporten. Ändå innebär den sammantagna utvecklingen för exporten en betydande inbromsning jämfört med ökningstakten de starka åren 2016-2017, då Sveriges export steg med 3,1 procent per år i genomsnitt.

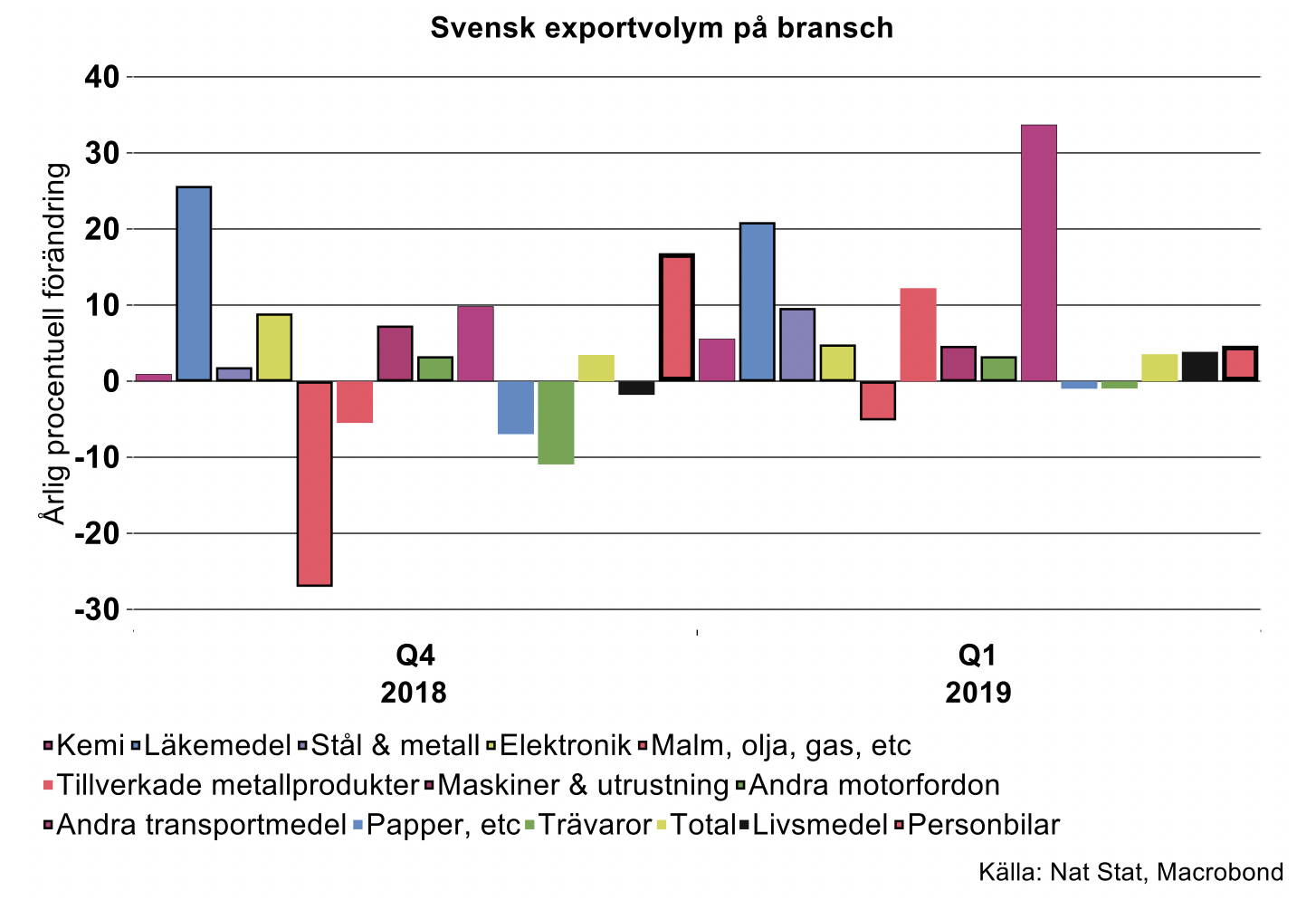

Varuexporten minskade alltså mellan fjärde kvartalet förra året och första kvartalet i år. Jämfört med första kvartalet i fjol steg varuexport med 3,2 procent, enligt nationalräkenskaperna. Enligt SCB:s utrikeshandelsstatistik var ökningen i årstakt relativt stor för ett fåtal stora branscher, som järn och stål (+15,5 procent) samt för kemivaror (+5,6 procent), varav läkemedel steg med hela 21 procent, se diagrammet nedan.

Exportvolymen för verkstadsvaror totalt steg i samma takt som varuexporten som helhet, med 4 procent. För maskiner respektive personbilar var uppgången 5 procent vardera. För lastvagnar minskade däremot exportvolymen, med 9 procent. Starkast uppgång visar andra transportmedel, där flygmotorer ingår, som steg med 34 procent. Denna del utgör emellertid en liten del av varuexporten totalt, en andel på 0,7 procent första kvartalet.

Broms för teknikexporten

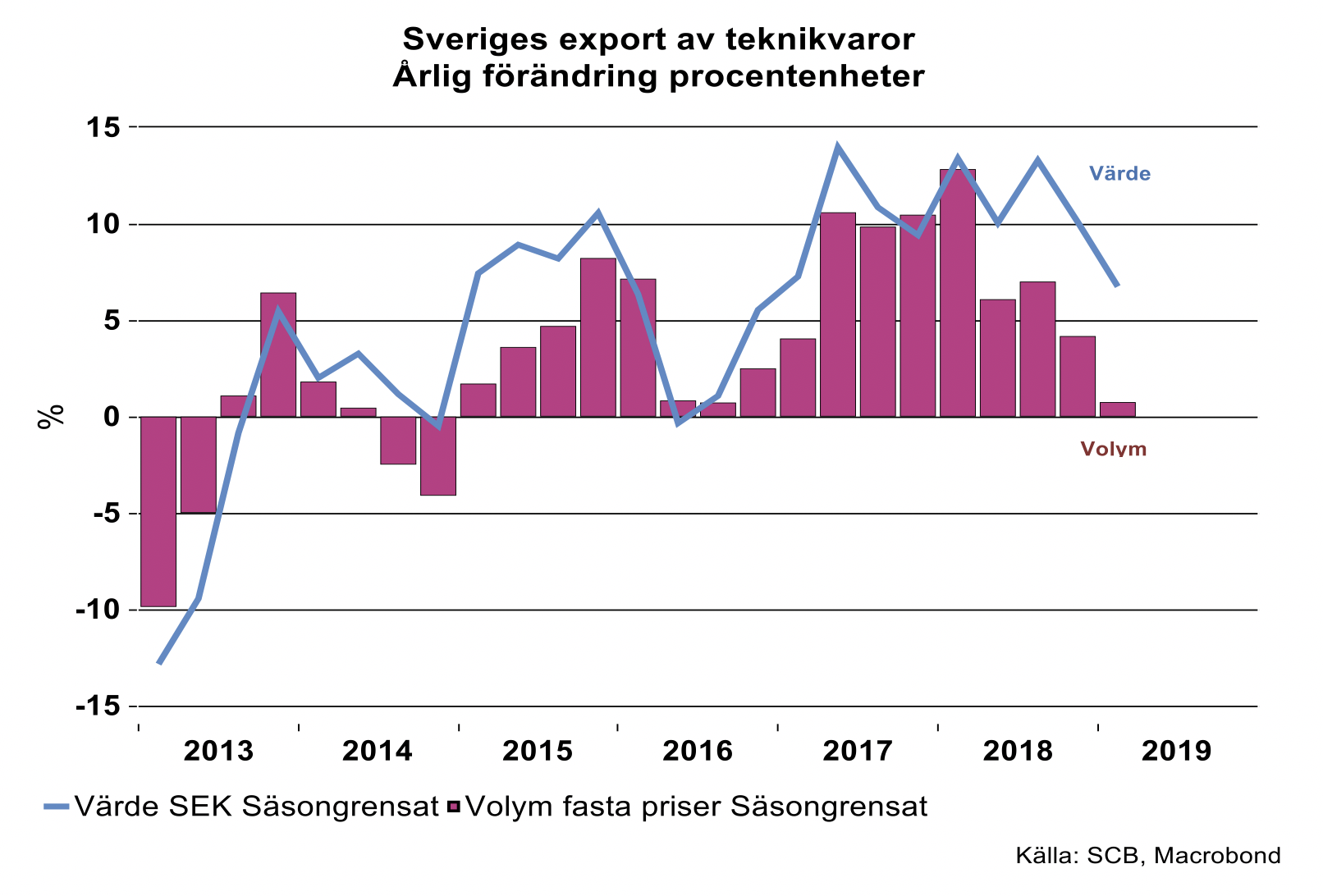

Efter en ökning av Sveriges teknikexport på 10,5 procent i värde och 6,5 procent i volym i fjol vittnar nu siffrorna om en helt annan tillväxt för första kvartalet i år.

Sveriges teknikexport exklusive teleprodukter [2] ökade visserligen med icke obetydliga 6,7 procent i värde de tre första månaderna. Problemet är att valutan är dopad, bland annat som ett resultat av den förda penningpolitiken. Försvagad krona innebär möjligheter till kraftigt ökade exportpriser räknat i SEK. Det är precis vad som hänt och som så många gånger förr när kronan varit osedvanligt svag. Exportpriserna för teknikvaror från Sverige ökade med hela 5,7 procent i årstakt första kvartalet i år. Därmed blev det inte mycket till volymökning eller låga en procent.

Denna låga tillväxt i volym sammanfaller med en näst intill exceptionellt svag utveckling av världshandeln med varor som preliminärt bara mäktade med att öka med en halv procentenhet i volym i årstakt under första kvartalet i år. Samtidigt har efterfrågan från vårt enskilt största marknadsområde det vill säga övriga EU-länder avtagit.

Den låga tillväxten i exportvolym harmoniserar också med produktionsvolymen vars tillväxt bromsat in till en ökning på 2,1 procent i årstakt under första kvartalet. Så långt följer nu utvecklingen i både handel och produktion i Sveriges teknikindustri i stort sett det vi skisserade i vår senaste konjunkturöversikt. Men vad gäller teknikexport från Sverige hade vi dock en ganska optimistisk syn med en förväntad volymtillväxt på tre procent i år. Nu ber vi en stilla bön att efterfrågan inte viker ytterligare framöver samt att EU, Japan, Kina och USA tar sitt förnuft till fånga och inte ytterligare strular till det med handelspolitiken.

Vi konstaterar också att kronan förr eller senare kan komma att stärkas vilket vi sett tidigare. Då kommer det vanligtvis surt efteråt eftersom ekonomiska beslut tagits under en period med felaktiga förväntningar. Vi har tidigare haft glada dagar i Sverige men då har kronan vanligtvis varit stark. Glada dagar och svag växelkurs som följs av en starkare valuta kan mycket väl medföra överkapacitet, hårdnande konkurrens, varsel och neddragningar utan dess like. Detta fenomen får vi återkomma till lite mer utförligt framöver.

Armkrok med EU

Sverige är en liten öppen ekonomi med stort handelsberoende av närområdet främst EU/Efta. Leverantörssystemen har blivit väl integrerade med EU samtidigt som vi har gemensam handelspolitik och drygt 500 miljoner potentiella kunder till förfogande. Det må vara hänt att många EU-medlemmar inte visar den mest dynamiska eller den högsta ekonomiska tillväxten, men det är ändå hyggligt lätt att hitta leverantörer och kunder och till lägre transaktionskostnader än mer avlägsna exportmarknader.

Ser vi till exporten från Sverige till EU kan noteras en hög betydelse av integrerade leverantörssystem. Hela 55 procent av exporten till EU från Sverige utgörs av insatsvaror, det vill säga är produkter som används i någon annan produkt. Exporten av insatsvaror från Sverige till EU tenderar att följa utvecklingen i EU:s industriproduktion, inte minst för teknikvaror. Resten av exporten till EU eller 15 procent utgörs av kapitalvaror och 30 procent av konsumtionsvaror. Exportutvecklingen av dessa två sistnämnda grupper beror i sin tur på investeringskonjunkturen och på hushållens konsumtionsefterfrågan. I hushållens konsumtion i EU återfinns exempelvis efterfrågan på personbilar där tillverkare av dessa efterfrågar insatsvaror och komponenter från Sverige. Insats- och komponenttillverkare i Sverige efterfrågar i sin tur stål och elektronik från EU som i sin tur…….….Systemet hänger ihop.

Sluttande

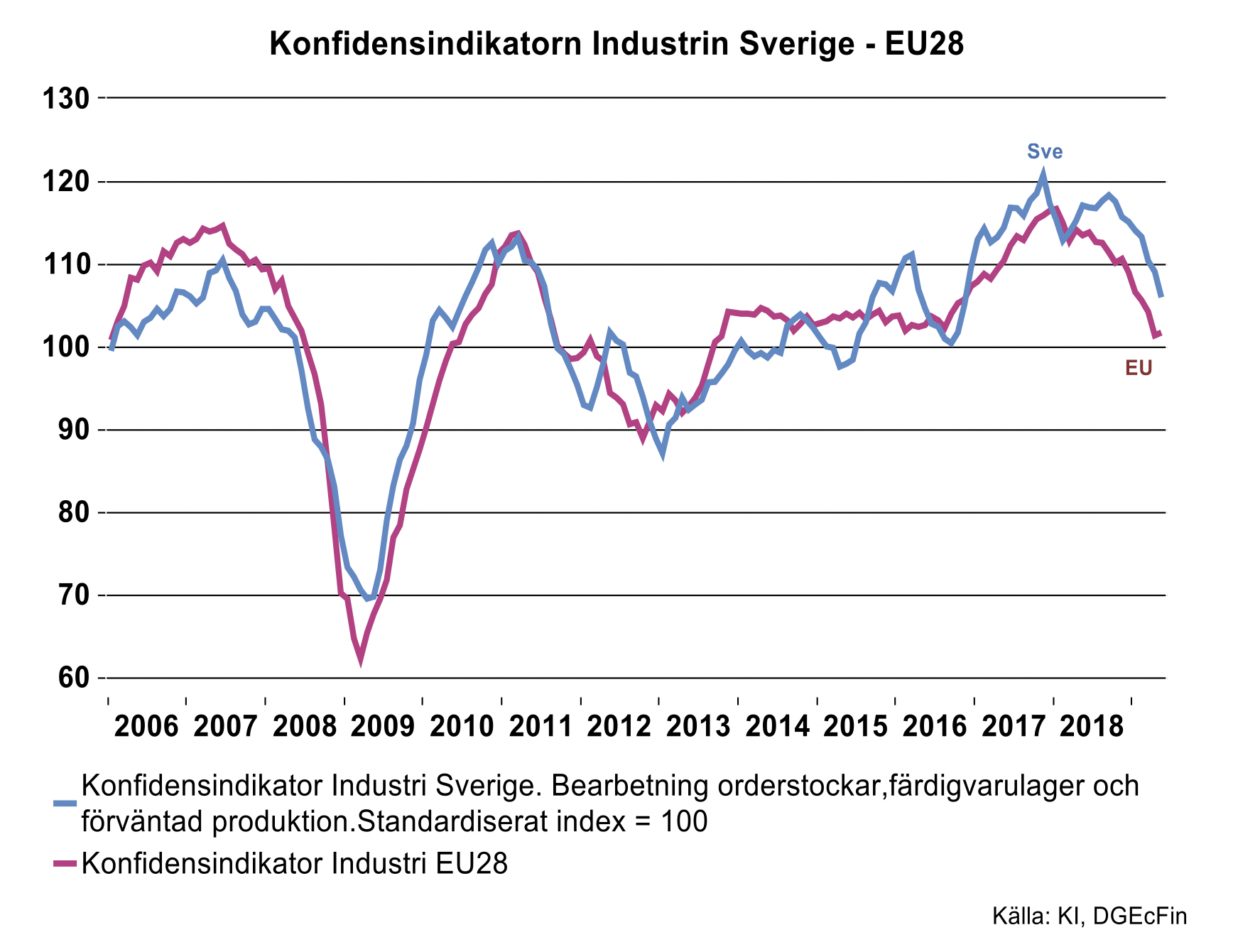

Att aktiviteten i industrin i Sverige är sammanflätad med övriga EU återspeglas inte bara i hårda data över produktion och handel utan också i data för kvalitativa undersökningar exempelvis konjunkturbarometrar.

Resultatet för april i år (publicerat 28/5) i EU:s gemensamma undersökning visade ett fortsatt svagare affärsläge för industrin i Sverige jämfört med utfallen i dessa undersökningar för bara ett halvår sedan. Den så kallade konfidensindikatorn för industrin i Sverige hamnade på index 103,7 och har avtagit trendmässigt, om än med lite hopp några enskilda månader, sedan augusti i fjol. För industrin för EU sammantaget noterades en pytteliten utplaning i april jämfört med mars. Men även här har index varit på det sluttande planet sedan inledningen av förra året.

Det intressanta är att konfidensindex utvecklas på likartat sätt mellan Sverige och EU som ett resultat att ekonomierna och industrin är intimt sammankopplade. För Sverige är dock utfallen mer volatila för månadsdata bland annat eftersom urvalet inte är lika stort som för kvartalsdata. Därutöver visar vanligtvis ekonomiska data, vare sig det är kvantitativa eller kvalitativa, olika grad av ryckighet. Det beror bland annat på slumpstörningar, till exempel att en lastbilsleverans till en kund kör i diket, torka eller snöstorm eller tillfälligt stora slutleveranser. Att data då och då avviker något från utfallet för EU sammantaget kan för Sveriges vidkommande också bero på att vi tar marknadsandelar eller har en lite annorlunda sammansättning av industristrukturen.

Detta syns bland annat i diagrammet nedan sedan år 2015 vilket i mångt och mycket är en effekt av globala framgångar för ett personbilsföretag i Göteborgstrakten och dess underleverantörer. Länder i EU utanför valutaunionen kan också från tid till annan visa en annorlunda utveckling än länder inom valutaunionen beroende på växelkursförändringar. Bortsett från denna ryckighet är alltså förloppet för industrin likartat mellan EU sammantaget och Sverige för olika kvalitativa indikatorer, trots att Sverige ingår i EU-genomsnittet. Vår andel av EU:s industri är dock endast 2,8 procent och vår inverkan på EU:s genomsnitt är ringa. I synnerhet Tyskland men även Italien och Frankrike påverkar däremot det totala utfall i hög grad.

Sammanfattningsvis: Sverige krokar arm med EU. Det tar ytterligare ett tag innan kanonåren 2017-2018 med bra tillväxt för industrin i Sverige vad gäller produktion, investeringar och vinster återigen upprepar sig.

KI-barometern visar vart tjänstesektorn är på väg

Som vi tidigare belyst har produktionstillväxten inom tjänstesektorn bromsat in och visat en betydligt svagare ökning i början på 2019 än under de senaste åren. I vår senaste prognos i början på maj räknar vi med att tjänsteproduktionen kommer ungefär halvera sin tillväxt i år, till omkring 1,5 procent.

Konfidensindikatorn för tjänstesektorn låg kvar strax under det historiska genomsnittet i maj, det vill säga på 99,3 (historiskt genomsnitt är lika med 100). Barometern ger ändå vägledning om vart tjänstesektorn är på väg under de närmaste månaderna. En mindre andel av tjänsteföretagen räknar med ökad efterfrågan under de närmaste månaderna och en något större andel med minskad efterfrågan, vilket bidrog negativt till konfidensindikatorn i maj. Det talar för en fortsatt svagare efterfrågan och tillväxt jämfört med de senaste årens högkonjunktur inom tjänstesektorn.

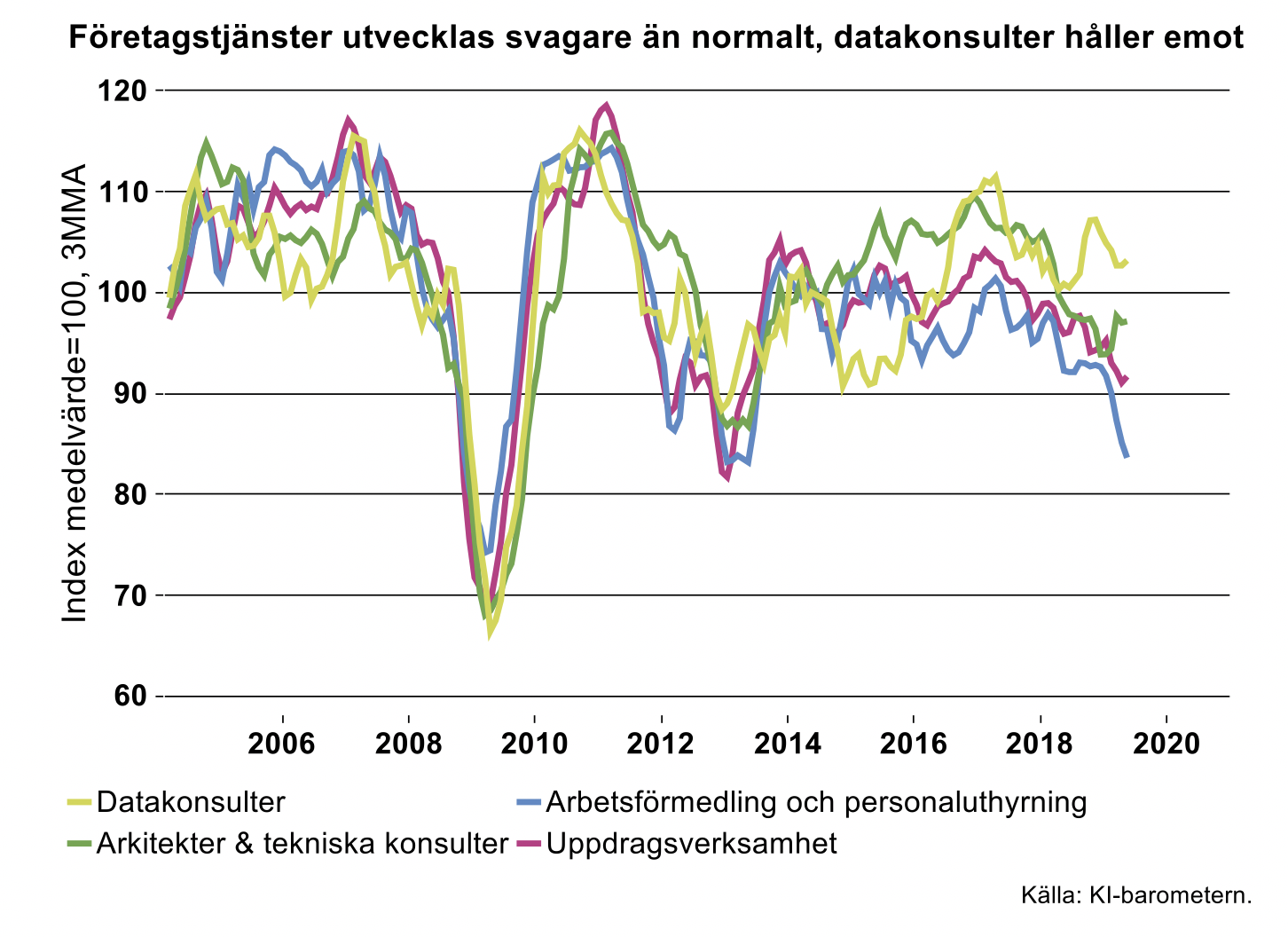

I hög grad bidrar en svagare efterfrågan för olika typer av företagstjänster till försvagningen för tjänstesektorn totalt. Sedan oktober 2017 har konfidensindikatorn för uppdragsverksamhet [3] gradvis fallit, se diagram nedan. Djupast har konfidensindikatorn för arbetsförmedling och bemanningsföretag fallit, vilka ingår i branschaggregatet uppdragsverksamhet. Även arkitekter och teknikkonsulter ingår, vars konfidensindikator fallit markant jämfört med högkonjunkturåren 2015-2017. Som vi i tidigare analyser påpekat drabbades i första hand arkitektföretagen av fallet för bostadsinvesteringar under förra året. Gradvis påverkas även teknikkonsulter av den globala inbromsningen för investeringar och industriproduktion.

En bransch inom företagstjänster som ännu hållit emot den svagare globala tillväxten är datakonsulter, vars konfidensindikator ännu ligger över sitt historiska genomsnitt, se diagram nedan. Cirka 1/3 av företagen i branschen förväntar sig nu ökad efterfrågan under de närmaste tre månaderna och knappast något räknar med en minskning. Det är ändå en mindre andel av företagen jämfört med under 2018, då 46 procent av företagen i genomsnitt förväntade sig ökad efterfrågan.

Att flertalet branscher inom företagstjänster visar nära nolltillväxt i början på 2019 och att deras konfidensindikator fortsätter att ligga lägre än normalt, talar för en fortsatt svag tillväxt för både företagstjänster och tjänstesektorn totalt. Detta eftersom företagstjänster väger tungt och varit den främsta drivkraften för tillväxten inom tjänstesektorn under de senaste åren.

[1] Användningssidan utgör alltså BNP summerad utifrån inhemsk användning, dvs. konsumtion, investeringar, export minus import.

[2] Exporten i denna analys är exklusive teleprodukter. Produktionen av teleprodukter har i det närmaste upphört i Sverige. Exportvärdet är dock fortfarande högt, dels via koncernintern handel samt dels som följd av import från främst Rotterdam där produkterna vidareexporteras från Sverige till i första hand övriga nordiska länder.

[3] I uppdragsverksamhet ingår följande branscher: juridik, vetenskap, teknik, uthyrning, reklambyråer, arbetsförmedling, bemanningstjänster, fastighetsservice, resetjänster, kontorstjänster för företag med flera stödtjänster för företag. Dessa branscher ingår också i SCB:s tjänsteproduktionsindex för företagstjänster.